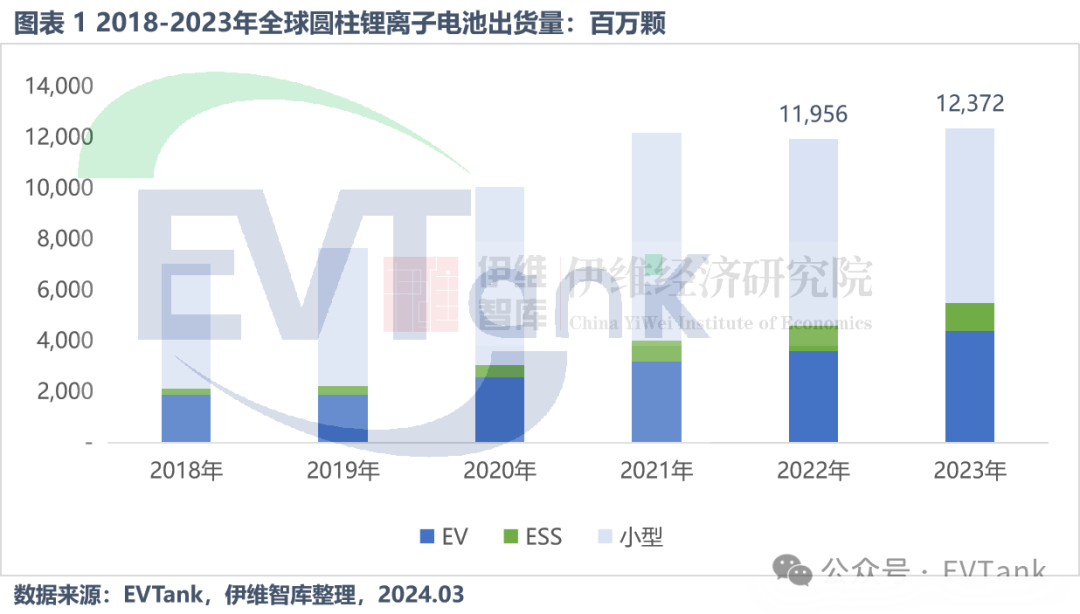

智通财经APP获悉,近日,研究机构EVTank联合伊维经济研究院共同发布了《中国圆柱锂离子电池行业发展白皮书(2024年)》。白皮书数据显示,2023年,全球圆柱锂离子电池出货量同比微增3.5%至123.7亿颗。

白皮书分析认为,2023年全球圆柱电池出货量增长的主要动力是:(1)以特斯拉为代表的电动车销量增长带动EV圆柱出货量增长;(2)家储和便携式储能市场需求高涨带动ESS圆柱出货量增加。不过在消费领域,电动两轮车、电动工具、吸尘器等小动力市场仍受到一定程度的负面影响,导致小型圆柱出货量维持下降趋势,但总体降幅收窄。

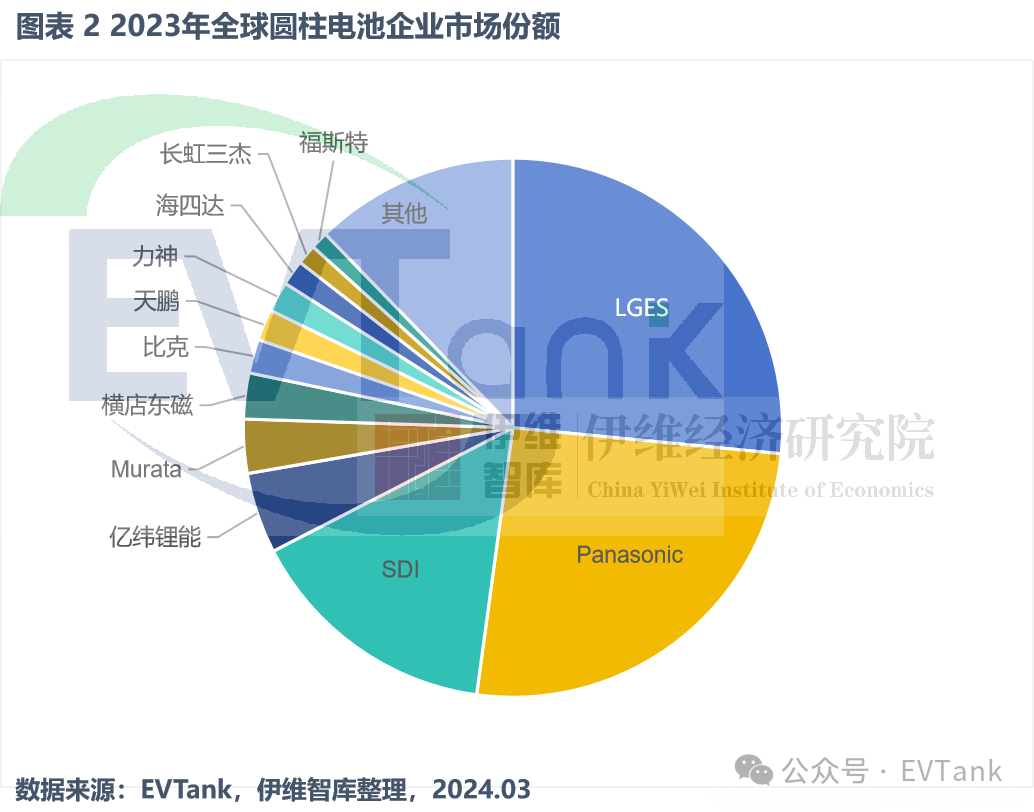

EVTank发布的《中国圆柱锂离子电池行业发展白皮书(2024年)》显示,尽管全球圆柱电池需求回升,但主要是利好于偏重EV和ESS领域的日韩企业,其中LGES和松下主要供应特斯拉,出货量同比分别增长12.9%和3.7%,继续保持全球领先;SDI偏向消费市场,受总需求下降及国内企业竞争影响,出货量和市占率均有所下滑。

国内市场来看,相比于2022年,亿纬锂能(300014.SZ)和横店东磁(002056.SZ)表现出色,前者在维持传统客户同时,加大对印度和东南亚市场开拓,增长势头较为强势;后者依托电动两轮车和便携式储能市场,2023年出货量同比增长75.4%,成为行业“黑马”。

从2023年主要圆柱企业竞争格局来看,行业集中度进一步提升,其中前三家韩国LGES、日本松下和韩国SDI合计市占率提升10.1%,国内亿纬锂能和横店东磁市占率分别提升0.1%和1.2%,其余均呈现不同程度下滑。

伊维经济研究院在白皮书中表示,圆柱电池未来需求端的增长仍以EV和ESS为主,以4680、4695等为代表的大圆柱电池在2025年有望成为汽车用电池的主流型号。

此外,消费需求端倍率型的工具用电池的市场空间增速较为平稳,机会主要来自于中国企业对日韩企业的产品替代;电动两轮车领域印度市场需求旺盛,LGES、亿纬锂能和比克走在前列;便携式储能市场空间增速较大,欧美、日本处于高增长态势,亿纬锂能和横店东磁布局较快。

从供给端来看,EVTank指出2021年小圆柱市场超预期增长导致的中国企业大规模扩产的影响仍在继续,2023年总体产能利用率仍维持较低水平,后续稼动率提升主要取决于企业新应用领域和新市场的开拓情况。