智通财经APP获悉,近日,研究机构EVTank联合伊维经济研究院发布了《中国锂离子电池行业投融资白皮书(2024年)》,白皮书统计数据显示,2023年全年锂电产业链企业涉及IPO事项的企业共有99家,其中83家进入到IPO流程,其余16家处于上市辅导阶段。全年有28家企业成功IPO,12家企业已经过会,15家企业处于终止或中止状态,83家企业拟募集总金额达到963亿元,募集资金投向主要用于项目新建、研发中心建设和补充流动资金。

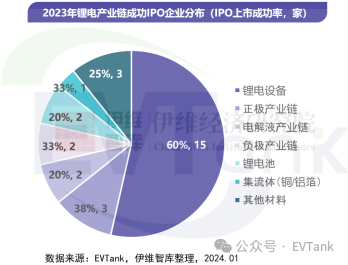

投融资白皮书显示,2023年是锂电设备企业IPO的热潮,全年有25家企业进入IPO流程,成功IPO的锂电设备企业有15家,成功率为60%,而正极材料产业链在去年碳酸锂价格高涨的情况下业绩表现良好,助力其IPO,成功率也有38%,锂电池和电解液产业链则稍显逊色,各有2家企业成功IPO。

28家上市企业中,20家企业首日股价上涨,其中首日涨幅最大的五家公司为:盟固利(301487.SZ)、中机认检(301508.SZ)、思泰克(301568.SZ)、灵鸽科技(833284.BJ)和智信精密(301512.SZ),盟固利涨幅高达1742.48%。

上市企业中,有7家首日破发,破发率为25.0%,首日跌幅最大的五家公司为:东方碳素(832175.BJ)、双元科技(688623.SH)、安达科技(830809.BJ)、金杨股份(301210.SZ)和荣旗科技(301360.SZ),其中东方碳素首日跌幅最大为21.67%。

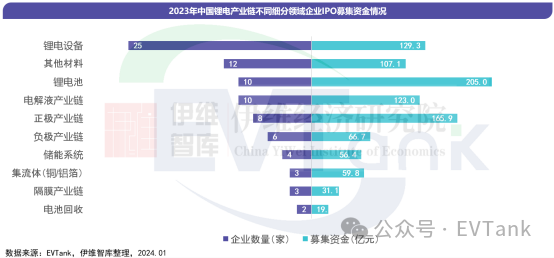

EVTank发布的投融资白皮书数据显示,进入到IPO流程的83家企业中,锂电设备企业数量最多,而锂电池制造企业募集资金金额最大。EVTank数据显示,25家锂电设备企业合计募集资金总额为129.3亿元,10家锂电池制造企业合计募集资金205.0亿元,其中拟募资金额最大的蜂巢能源已经终止IPO。

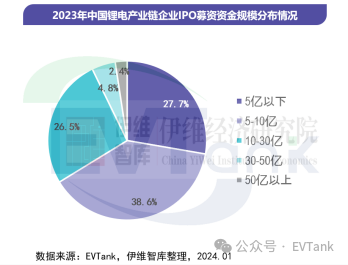

从募集资金规模来看,在5-10亿元的企业占比最高,达到38.6%,募集资金总额在5亿元以下的企业占比27.7%,10-30亿的企业次之,超过50亿元的企业仅2家。

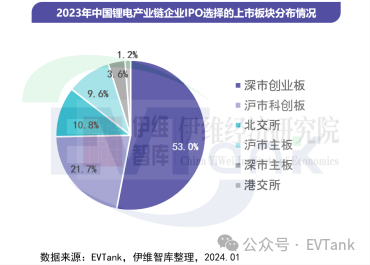

EVTank发布的《中国锂离子电池行业投融资白皮书(2024年)》显示,深市创业板是最受锂电产业链企业欢迎的板块,其占比高达53.0%,其次为沪市科创板,占比为21.7%,北交所也正在成为锂电产业链企业IPO的重要板块之一,其占比在逐步上升。

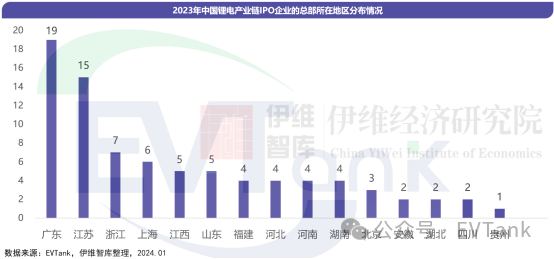

从锂电产业链企业总部所在区域来看,广东和江苏两省遥遥领先,分别为19家和15家,而中西部地区相对落后,尤其是西部仅有3家。EVTank指出,虽然近几年西部地区依托矿产资源和要素成本优势,招引了大量的锂电产业链企业落户,但是更多的是企业的分支机构,总部仍然集中在经济较为发达的长三角和珠三角地区。

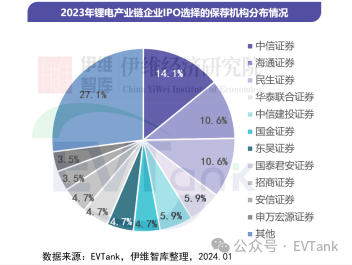

随着具备IPO条件的锂电产业链企业逐步增加,包括券商、会计师和律师在内的中介机构也将锂电产业作为重要的潜在客户进行开拓。EVTank统计数据显示,2023年,合计28家券商完成了83家锂电产业链企业的保荐服务,其中中信证券数量最多,占比达到14.1%。其次为海通证券和民生证券,包括中信建投、华泰联合、国泰君安、招商证券、安信证券和东吴证券等在内的多家券商均有锂电产业链IPO的相关案例。

从会计师事务所和律师事务所来看,立信会计师事务所和国浩律师事务所承接的案例最多,分别为16家和12家,包括容诚会计师事务所、天健会计师事务、上海市锦天城律师事务所和北京德恒律师事务所等中介机构也涉及到锂电产业链企业的IPO服务。