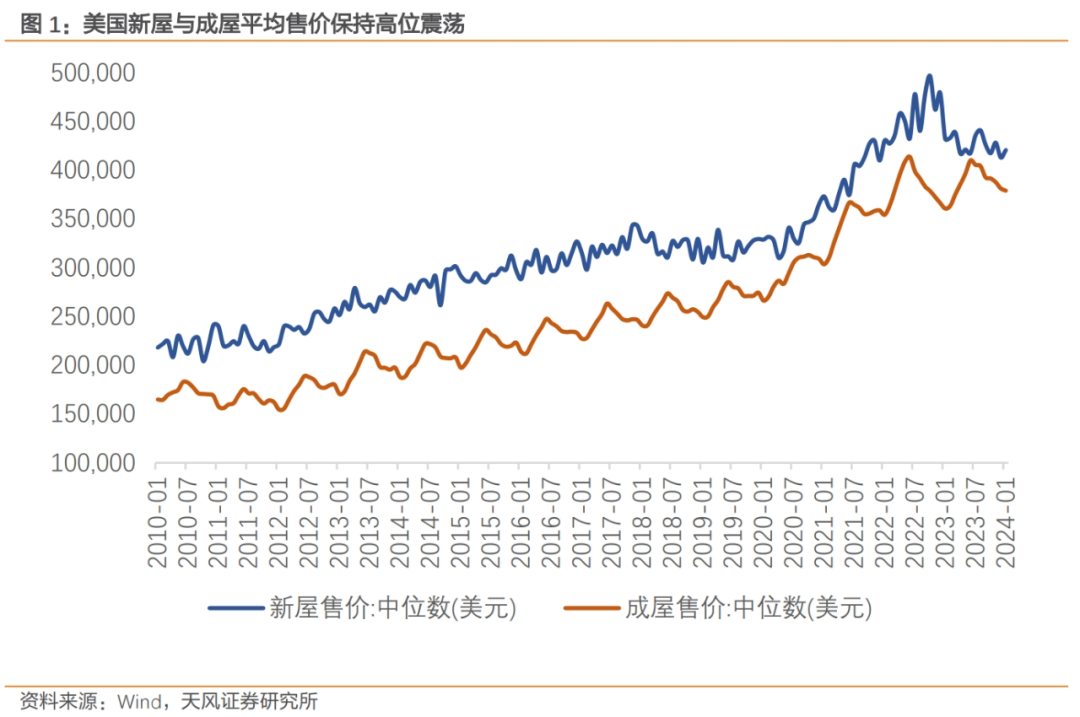

2023年以来,美国地产市场整体价格保持高位震荡,抵押贷款违约率并未大幅上升;建筑许可数,新开工数在见底后均持续反弹。

从整体数据来看,美国房地产市场已经较早在加息周期中完成了衰退,不仅没有出现房地产危机,反而在高利率背景下展现出了韧性。展望未来,由于整体供给偏紧,较低的空置率、提升的租金回报率以及回落的利率水平,都会成为房价反弹的动力。

如果演进中的地产周期推动价格反弹,房价反弹又会推动美国核心通胀回升,美联储的降息可能进一步推迟。

而走向尾声的去库周期亦会在地产周期的带动下刺激地产后周期商品补库,加速中国相关出口的改善。

当前反弹中的美国房地产市场呈现出五大特点:

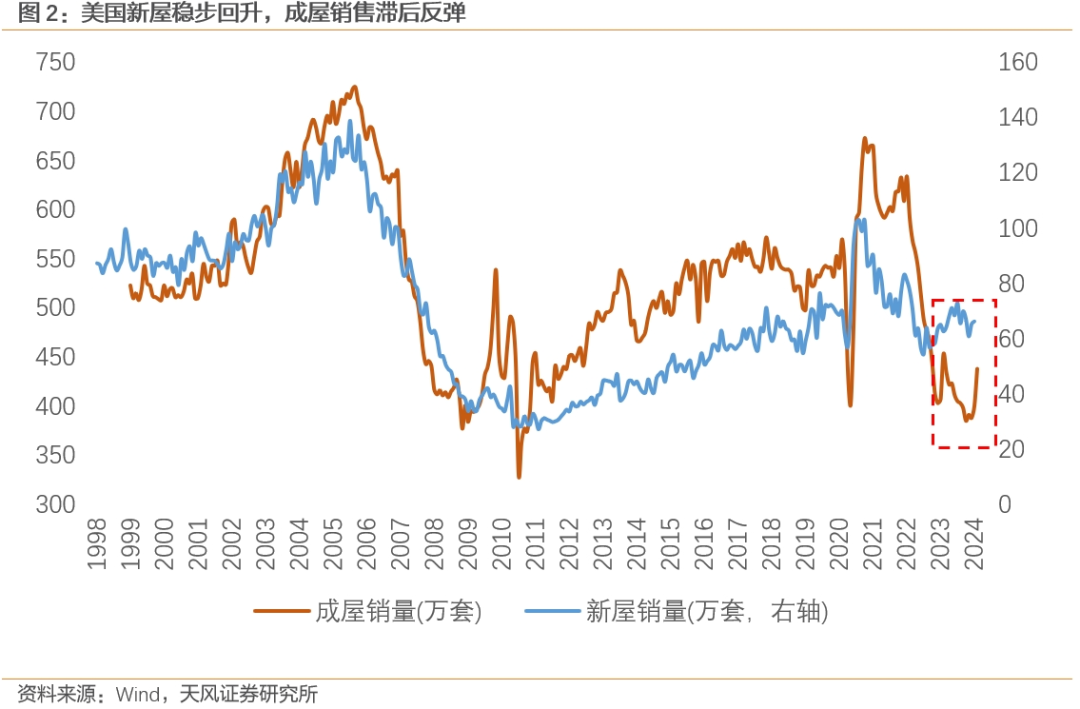

第一个特点:地产销售分化,新屋销售稳步回升,成屋销售滞后反弹。

在快速加息的压制下,新屋和成屋销售共同下行至2022年底。随后开始分化,新屋销售稳步回升;成屋销售相对滞后,但近期明显反弹。

地产总销量同比自2021年7月来首次转正,较本轮周期最低点(23年1月)的-34%明显回暖。

我们认为销售分化背后有两个原因:

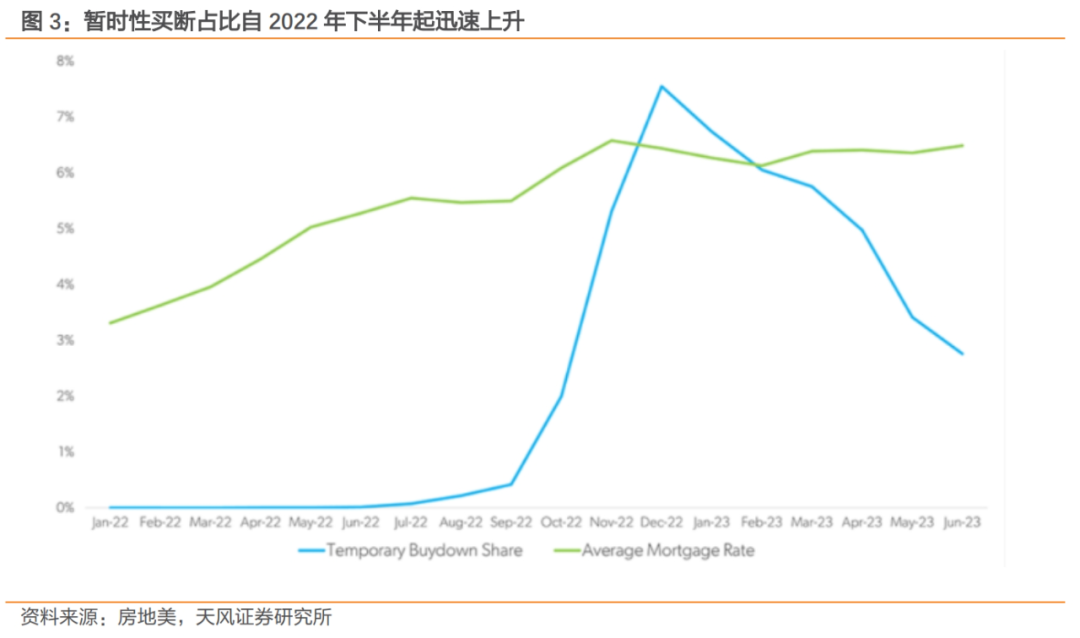

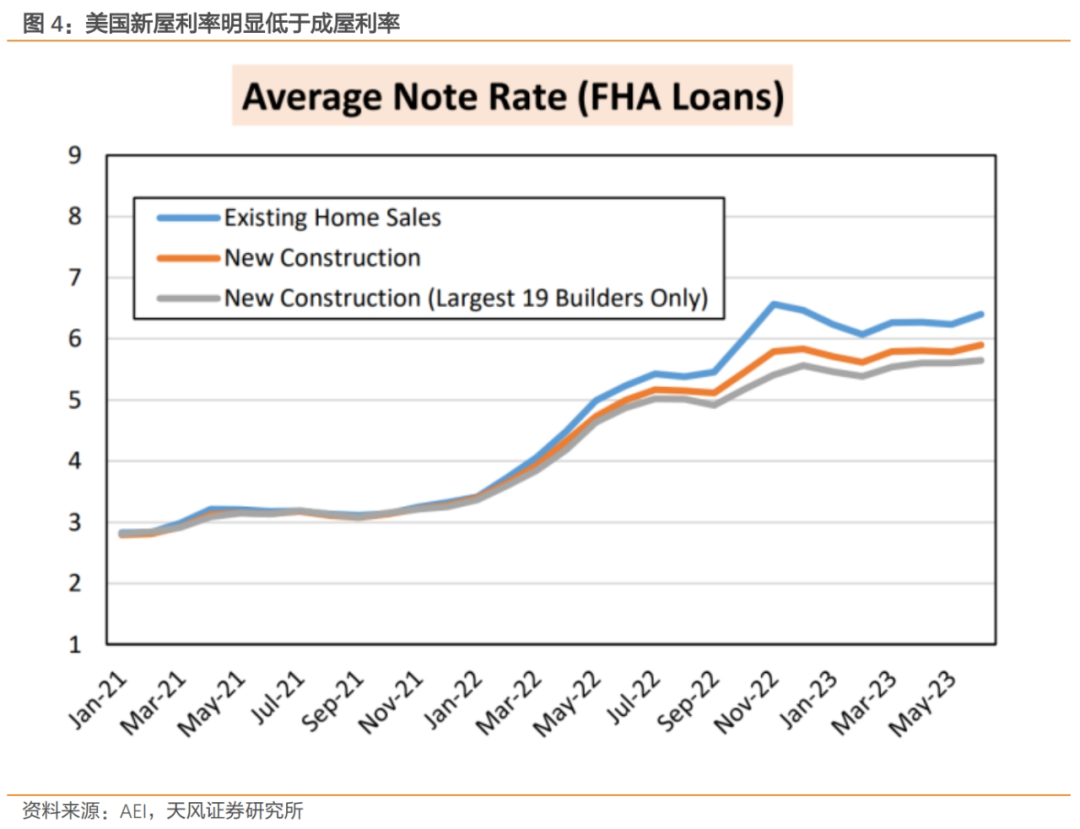

首先是新房开发商让利。持续加息以来,新屋开发商流动性压力增大,为了尽早地回收资金,开发商以提供暂时性利率买断(Temporary

Rate Buydown)的形式对新屋利率优惠。

根据房地美的估算,暂时性买断占比从2022年下半年起迅速上升,新屋利率低于成屋利率约0.6pp(最近数据截止于2023年6月);且大型建筑商提供的利率优惠更高。

其次是二手房业主惜售。疫情初期大量业主再融资锁定了十分低的房贷利率,购房者被迫转向新屋市场。

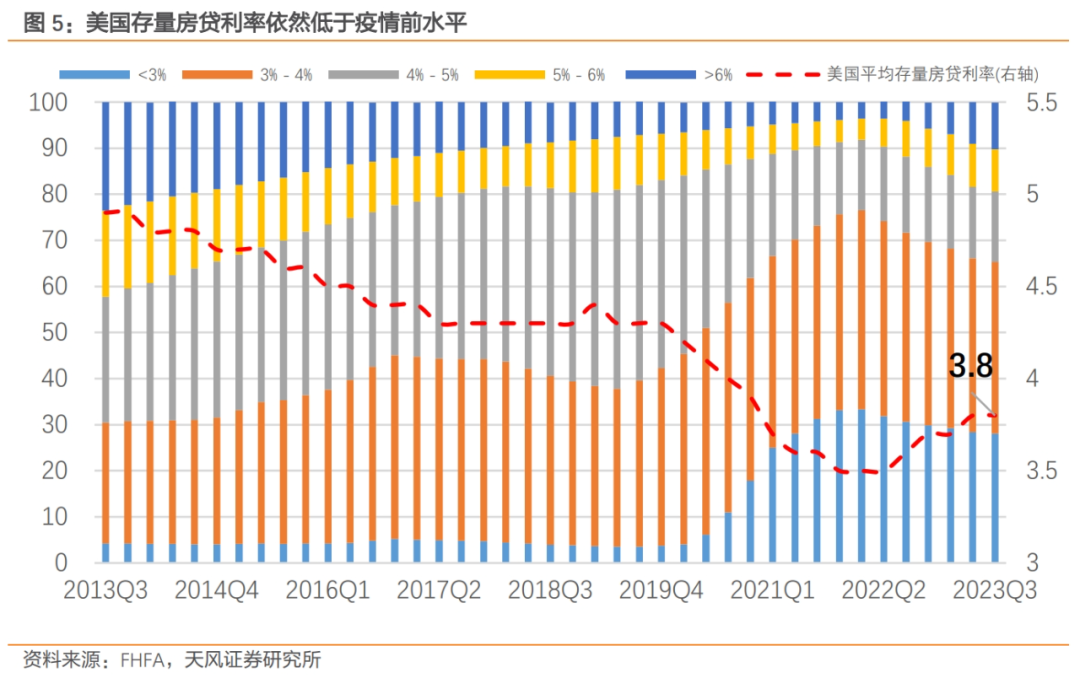

2020Q4美国30年期抵押贷款利率平均为2.76%,是有史以来最低水平。2020Q2至2021Q4美国经历了2003年以来最大的再融资潮,大约1400万份房贷在此期间进行了再融资,其中约64%是利率再融资,36%是现金再融资。

一方面,如此急而多的再融资将美国存量房贷利率从疫情前的4.3%拉至最低约3.5%,截止2023Q3也仅为3.8%。其中约28.1%的房贷利率低于3%,房贷利率高于4%(薪资增速)的占比仅为34.6%,远低于2013-2019年61.8%的平均水平,存量房贷和新增房贷之间的巨大利差抑制了业主的置换需求。

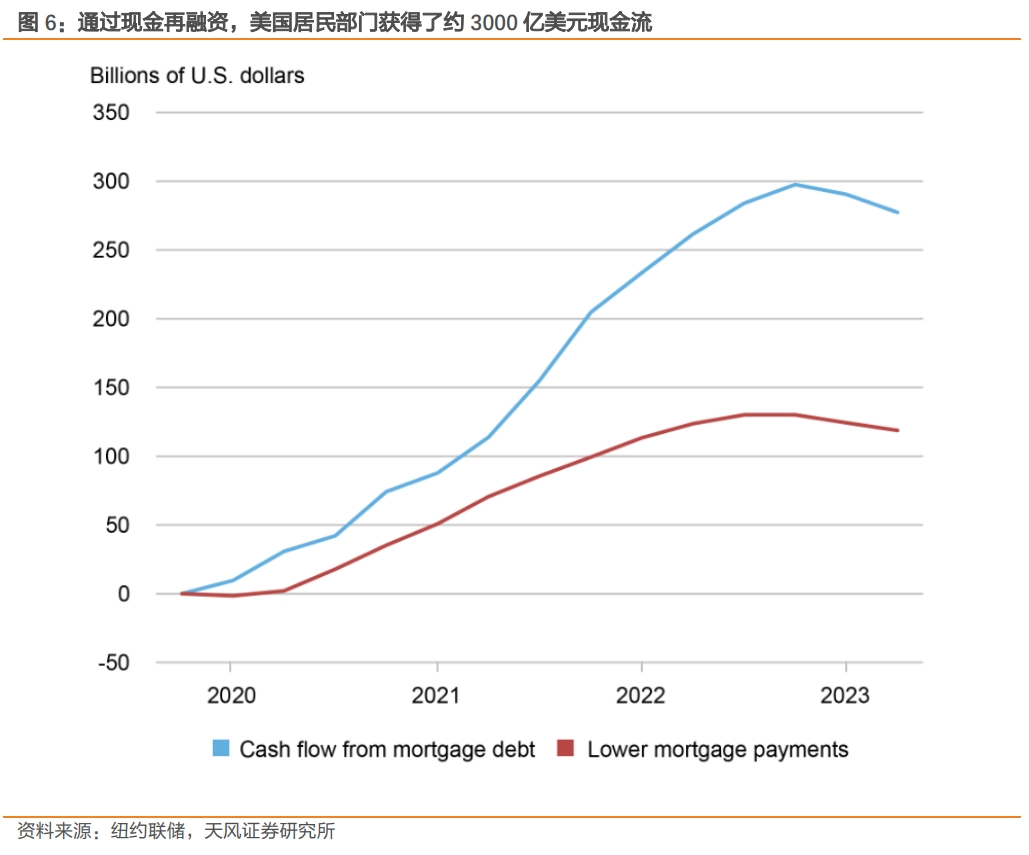

另一方面,从2020Q1到2023Q2,通过房贷现金再融资的方式,美国居民部门共获得了约3000亿美元的现金流,这些现金再融资也明显压制了成屋供给意愿。

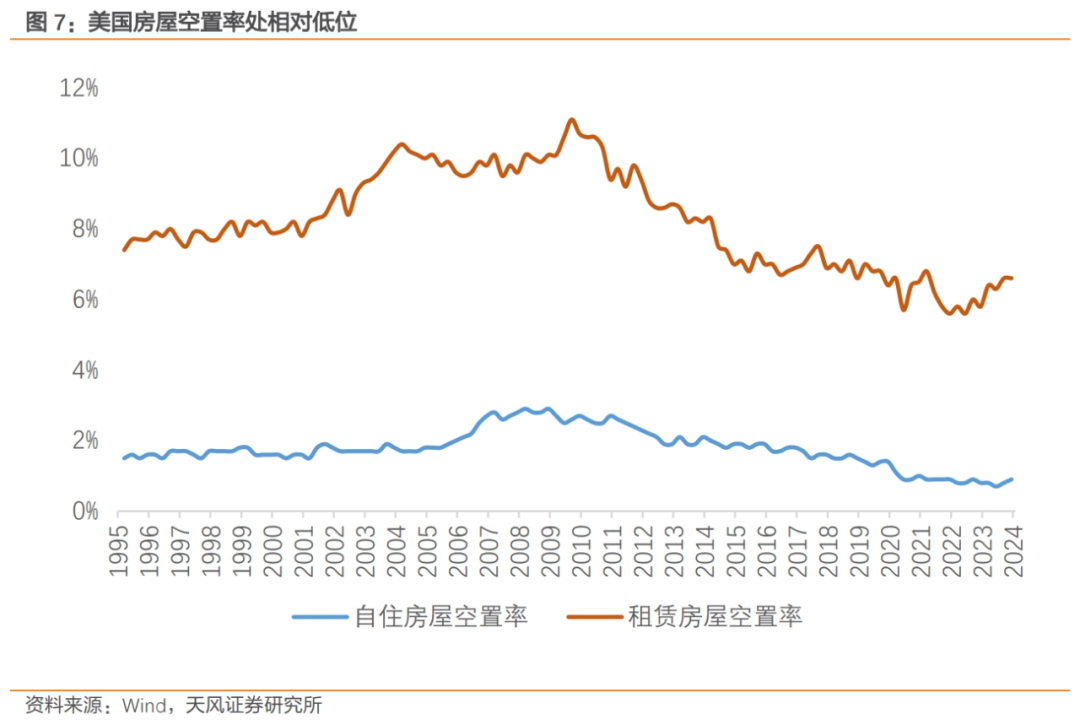

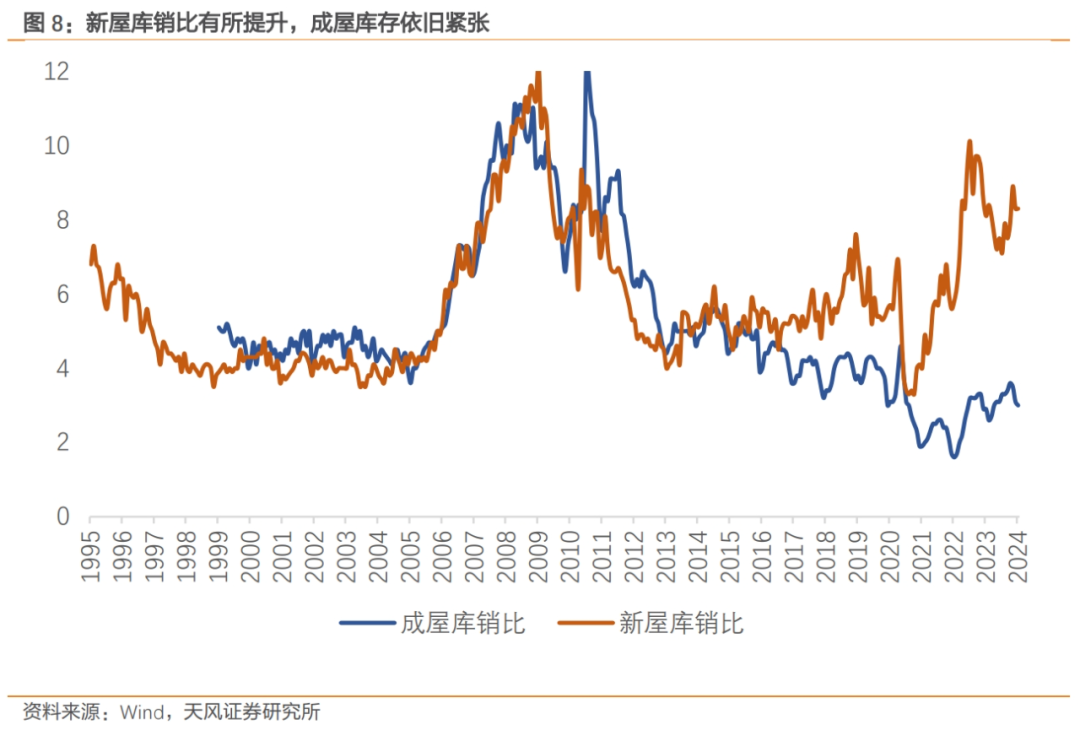

第二个特点:整体房屋供给仍紧,房屋空置率处相对低位,房价风险偏向上行。

当前美国地产供给依然偏紧,Realtor.com显示总挂牌数为100万套,仅为2017-2019年的70%左右,且自住房屋空置率与租赁房屋空置率也处于相对低位。

整体库存周期在4.1个月,但新屋与成屋的库存周期也出现分化。新屋库销比自2023年中以来持续走高,2024年1月录得8.3个月,已经高于疫情前水平。

而成屋库销比仅为2.9个月,进一步反映出成屋供给尤其空缺。更高的需求也推动成屋销售价格同比连续8个月反弹,2月录得5.7%;与此同时约有20%的房屋销售价格大于挂牌价,凸显需求的火热。

我们认为在供给受限的情况下,成屋销量的反弹并未昙花一现,房价风险偏向上行。近期明显回暖的成屋销售进一步证实了美国房地产的反弹趋势。

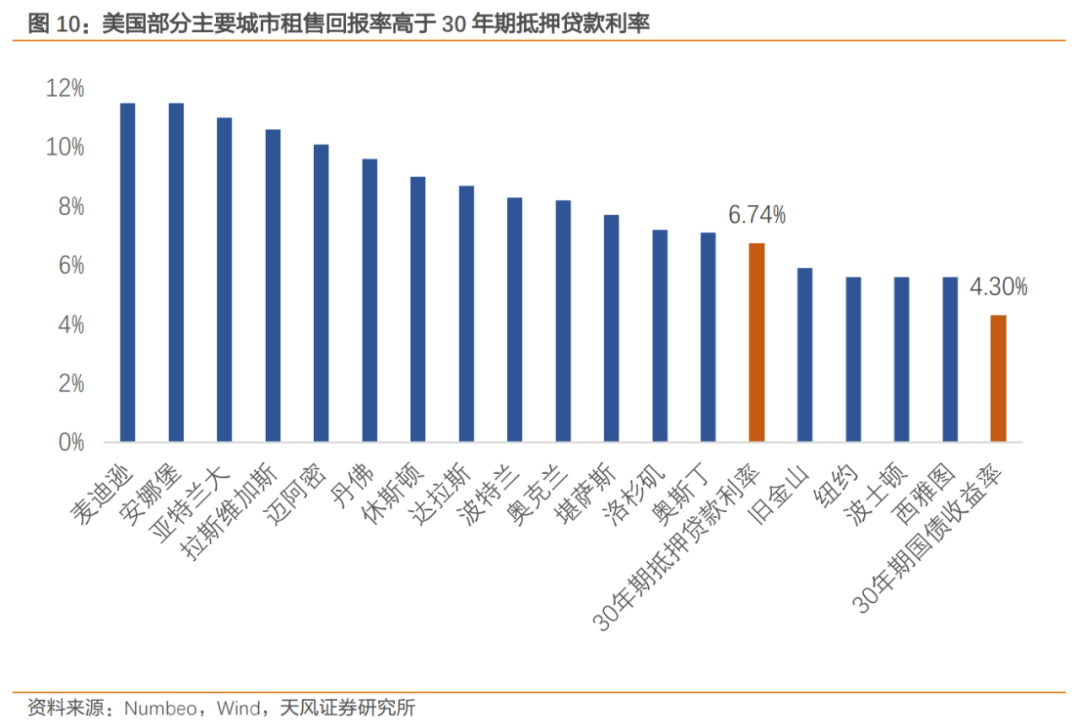

第三个特点:租金调整幅度有限,整体租售回报率有所增加。

因为租期锁定的原因,整体的租金价格变动幅度相对有限。且近半年来,相较于波动较大的销售价格,各口径下观测到的新租金并未明显降温。

租金的相对粘性推高了美国整体的租售比。大部分主要城市的租售比高于当前30年期抵押贷款利率(基准成本),而几乎所有主要城市租售比都高于30年期国债收益率(无风险机会成本)。

而租金回报率的提升或将进一步带来更多的购房需求。

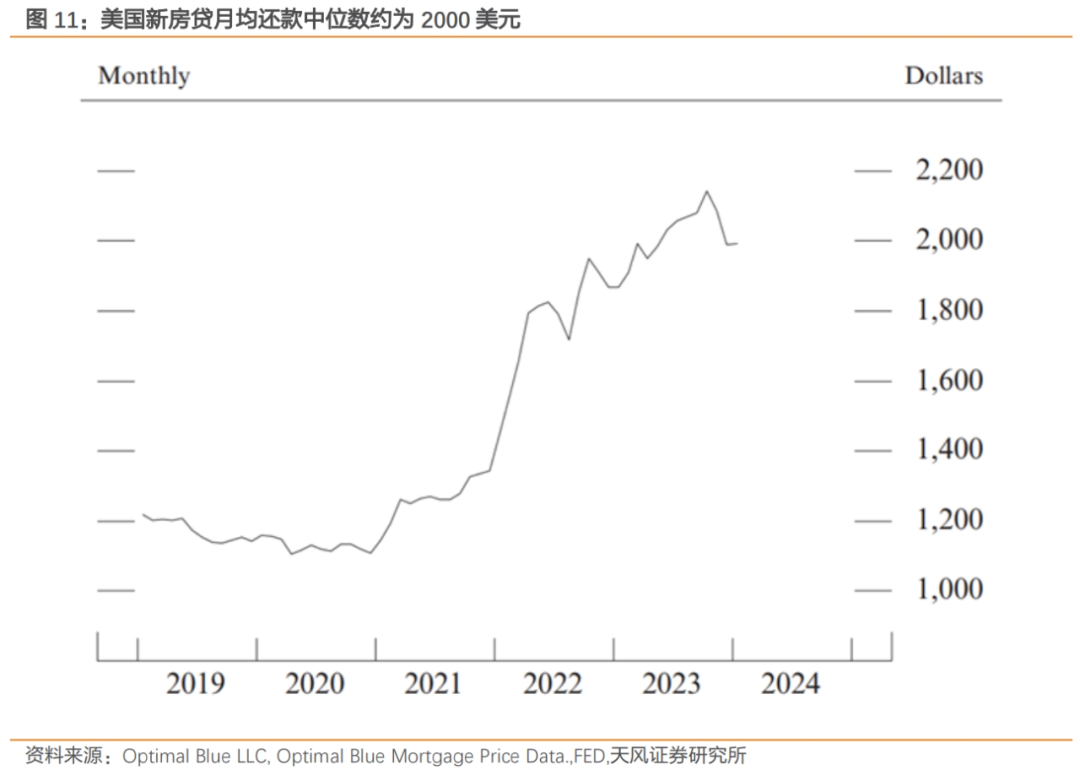

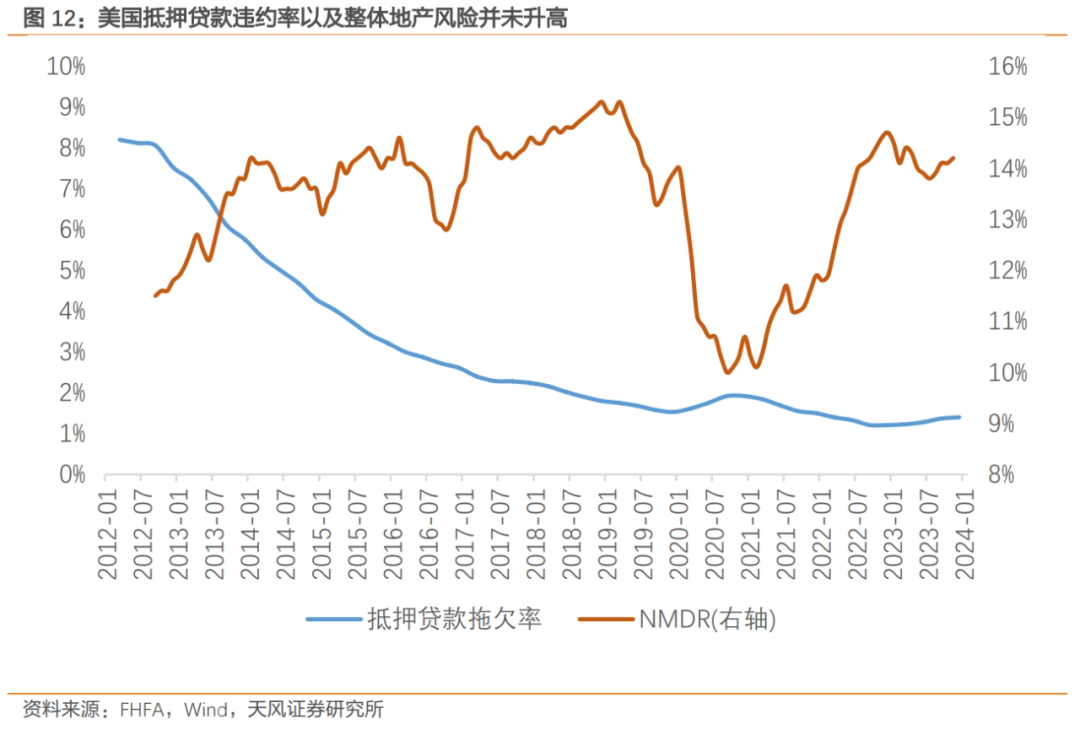

第四个特点:月均还款中位数快速上行,全款购房人数增加,但违约率保持稳定。

在高利率影响下,美国新房贷的月均还款中位数从2020年初的约1200美元上升至2022年初的1400美元,随后进一步上升至2024年初的约2000美元,4年间上涨67%。

美国全款购房比例从2020年的约15%上升至2023年的约25%;同时美国人口统计局数据显示,美国约有40%的屋主没有房贷。

当前整体地产的违约率趋于稳定。无论是FHA的Stress National Mortgage Default Rate (NMDR,以2007年金融危机强度为背景进行压力测试),还是从广义居民部门来看的房贷逾期率,都并未大幅上升。这体现出美国房地产市场的韧性。

全款购房的增加、存量利率的稳定以及居民财富的增值对冲了部分高利率的影响,这也是为何美国房地产市场较早在加息周期中衰退后,并未进一步演化为危机。

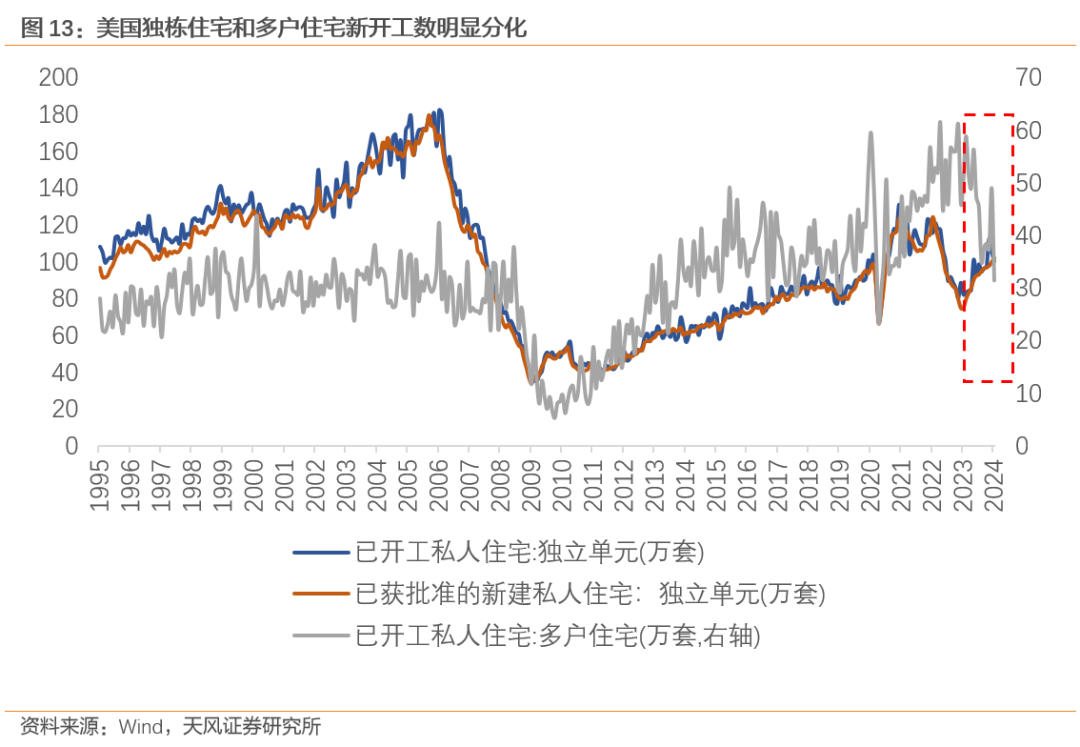

第五个特点:独栋住宅(single-family)与多户住宅(multiple-family)的开工数明显分化。

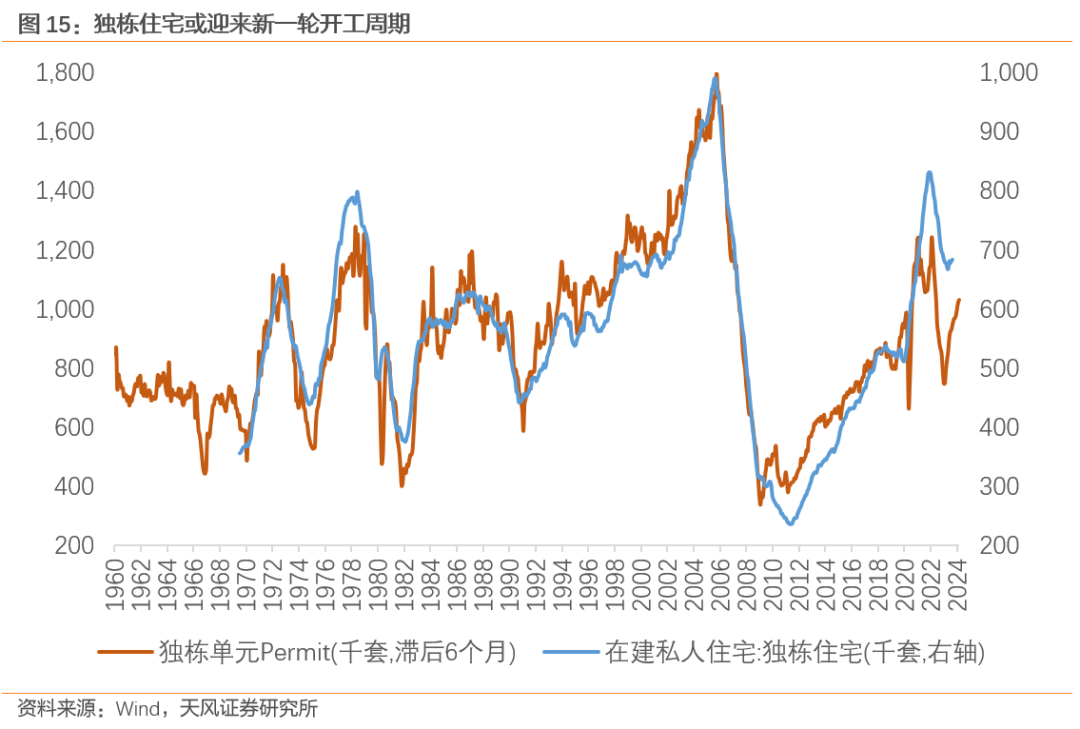

随着新屋销售在2022年底一起反弹的还有住宅建造许可数(permit)和独栋住宅新开工数等先行指标。住宅建造许可数已持续反弹14个月,独栋住宅开工数也同时震荡反弹至今,但多户住宅的开工数仍然还在下行,两者出现明显分化。

多户住宅即公寓多用于出租,但疫情之后所形成的在家办公、住房自由率提升、建筑成本上升和投机房价上涨趋势等诸多因素,使得独栋住宅的供求关系比公寓更加紧张。

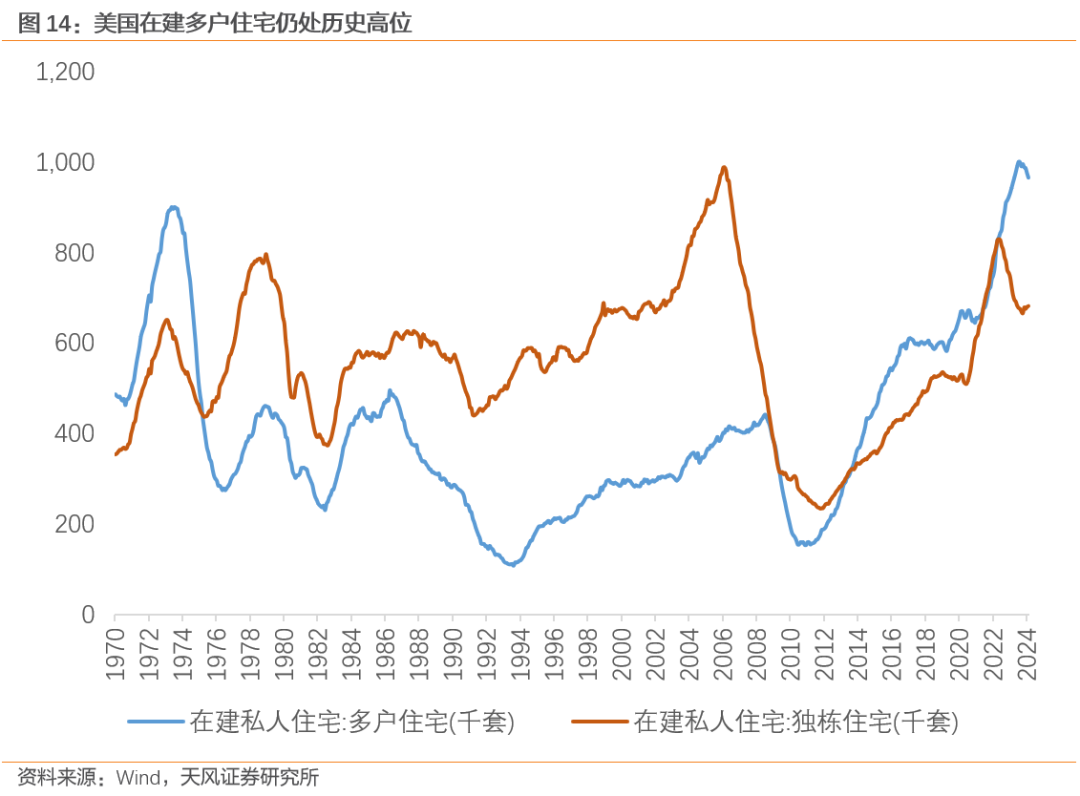

且多户住宅在2021年低利率环境中经历了爆发式开工后,因为建造周期较长,在建多户住宅仍处历史高位,未来或将进一步压制多户新开工需求。

而独栋住宅在经历了一轮去化后,随着建筑许可的反弹,未来可能迎来一轮新的开工周期。所以独栋新开工强于公寓新开工的趋势可能还会继续。

风险提示

美国房地产抵押贷款质量迅速恶化;美国就业超预期下行;美国大型建筑商流动性风险。

本文转载自微信公众号“ 雪涛宏观笔记”,作者: 宋雪涛、钟天;智通财经编辑:严文才。