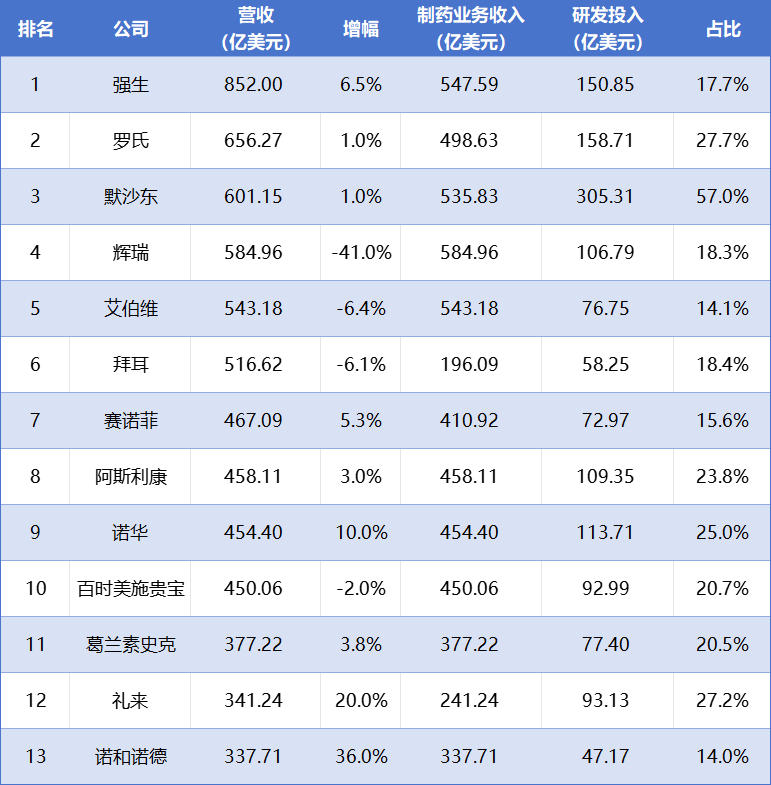

跨国药企财报基本披露完毕,新一年全球TOP10药企名单随之出炉。在疫情对业务的影响逐渐淡化后,各家药企也回归到正常发展节奏上,不过2023年的业务排名榜单还是有不小的变化,比如强生以852亿美元的总营收强势回归榜首,“宇宙大厂”辉瑞则在短暂光辉后总营收下跌至第四名,不过制药业务收入仍位居全球第一。

具体来看,如果按公司总收入排名,全球药企TOP10分别为强生、罗氏、默沙东、辉瑞、艾伯维、拜耳、赛诺菲、阿斯利康、诺华和BMS。

如果按照制药业务收入排名,全球药企TOP10分别为辉瑞、强生、艾伯维、默沙东、罗氏、阿斯利康、诺华、BMS、赛诺菲、GSK。

全球药企TOP10(按总营收)

注:罗氏、赛诺菲、诺和诺德增幅按固定汇率计算;2023年平均汇率:1瑞士法郎=1.1177美元,1欧元=1.0845美元,1丹麦克朗=0.1454美元

重磅产品依旧是制胜关键

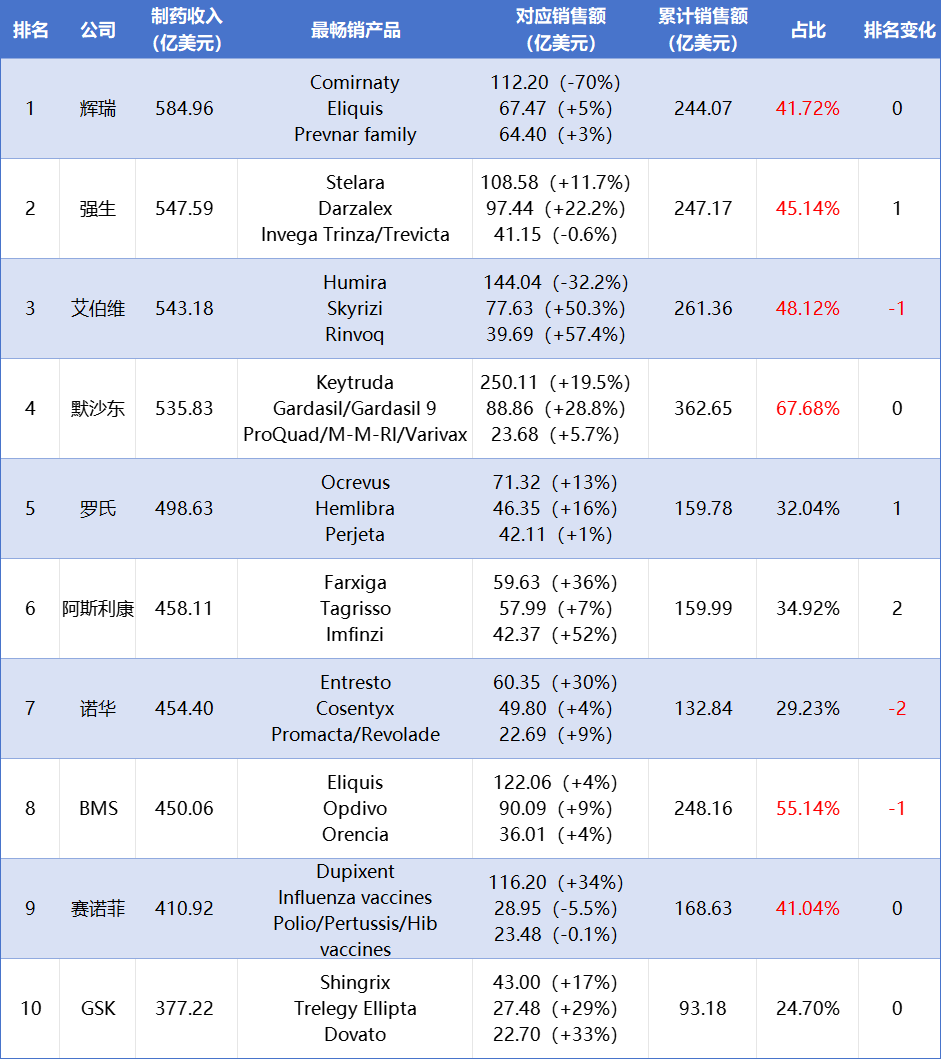

制药巨头的业绩表现与产品息息相关。经过统计,我们发现制药巨头的收入普遍依赖重磅单品,TOP10药企中有6家最畅销药物(前三)累计销售额占制药业务收入的比例超过40%,几乎撑起了公司的半壁江山。

2023年,默沙东的K药和HPV疫苗为公司狂揽340亿美元,强生的Stelara和赛诺菲的Dupixent增长同样强劲,首次迈过了100亿美元大关。

而Comirnaty和Humira两款产品虽然仍隶属于百亿美元俱乐部,但由于外部环境变化、专利到期等原因,2023年销售额下滑严重,2024年情况更是不容乐观,未来如果没有产品及时补位,公司业绩可能进一步下滑。

全球TOP10药企最畅销药品

注:2023年平均汇率:1瑞士法郎=1.1177美元,1欧元=1.0845美元,1丹麦克朗=0.1454美元

辉瑞就是受重磅单品影响的典型案例。2022年该公司凭借新冠产品Comirnaty和Paxlovid一举登上全球药企总营收和制药业务收入两张冠军宝座。

但随着疫情退去,新冠类产品临床需求萎缩严重,Comirnaty和Paxlovid销售额出现断崖式下跌,2023年辉瑞总营收几近腰斩(-41%),跌至榜单第四名,制药业务虽然仍排在第一,但后劲不足。为此,辉瑞斥430亿美元巨资将ADC龙头企业Seagen纳入麾下,预计到2030年能为公司带来百亿美元收入。

与此同时,受困于专利悬崖这把达摩克里斯之剑,BMS、默沙东、艾伯维等MNC也手握大额美金在全球疯狂扫货,希望能找到新的重磅炸弹,弥补成熟产品销售额下滑或增速乏力的缺憾,并进一步促进公司业绩增长。

根据医药魔方数据库,2023年BMS不仅以140亿美元的价格收购了神经科学公司Karuna Therapeutics,还与KRAS明星公司Mirati Therapeutics、核药新锐Rayzebio分别达成了48亿美元和41亿美元的收购协议。

默沙东选择重金押注TL1A抗体,在PRA023治疗克罗恩病、溃疡性结肠炎两项II期临床数据公布后,溢价75%收购Prometheus,交易总额高达108亿美元。艾伯维则财大气粗斥资近200亿美元将ADC先驱ImmunoGen和神经科学公司Cerevel Therapeutics收入囊中。

除“买买买”外,制药巨头内部也在加大研发投入丰富产品管线。2023年研发投入超过100亿美元的企业共有6家,从高到低依次是默沙东(305.31亿美元)、罗氏(158.71亿美元)、强生(150.85亿美元亿美元)、诺华(113.71亿美元)、阿斯利康(109.35亿美元)和辉瑞(106.79亿美元)。

与2022年的135.48亿美元相比,默沙东2023年研发投入飙升,主要是因为收购与剥离造成的相关成本大幅增加。研发费用占总营收20%及以上的企业也有6家,分别为默沙东、罗氏、阿斯利康、诺华、BMS和GSK。

未来排名仍有变化

近两年,资本寒冬,再加上大批重磅产品面临专利悬崖,现金流充裕的制药巨头为寻求新的业绩增长点,不断并购扩张。随着它们对交易进行消化和业务资产整合完毕,未来全球药企TOP10榜单将会再次发生调整。

比如,辉瑞2022年收购Biohaven囊获的偏头痛新药Nurtec销售额就从当年的2.13亿美元上涨到了2023年的9.28亿美元(+336%),开始为公司业绩助力,另一款产品Zavzpret也已于2023年3月在美国上市,作为目前唯一一款治疗偏头痛的鼻喷雾剂,市场潜力巨大。

安进在2023年10月6日完成收购Horizon后获得了近10亿美元的额外销售额,预计全年能贡献超30亿美元的收入。辉瑞、BMS、默沙东、艾伯维等制药巨头在2023年达成的大额收购交易或许也能在2024年业绩中得以体现,进而引起公司排名变化。

此外,在默沙东、辉瑞、GSK、强生、诺华陆续完成消费者保健或仿制药业务拆分后,赛诺菲也于2023年10月宣布计划剥离消费者保健部门,预计在2024年第四季度前成立法国新公司并独立上市。瘦身完成后,赛诺菲的总收入将有所下降,至于是否会被挤出TOP10,尚未可知。

最后,礼来、诺和诺德有望凭借GLP-1类产品杀出重围,成为榜单中的两匹黑马。财报显示,这两个公司2023年的总营收涨幅均超过了20%,分别达到341.24和337.71亿美元,仅次于GSK。2024年,手握司美格鲁肽和替尔泊肽两个大杀器,诺和诺德和礼来业绩将进一步增长,跻身全球药企TOP10指日可待。

本文转载自“医药魔方Info”微信公众号,智通财经编辑:杨万林。