本文来自微信公众号“财联社”,作者为海通宏观姜超、李金柳、陈兴。

1. 1月经济大幅改善?

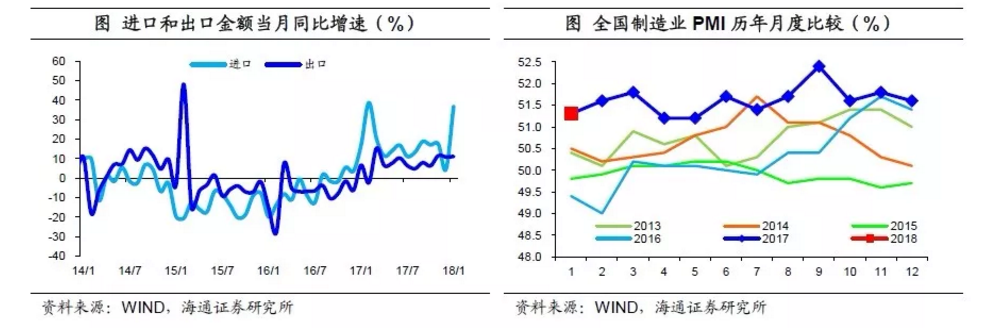

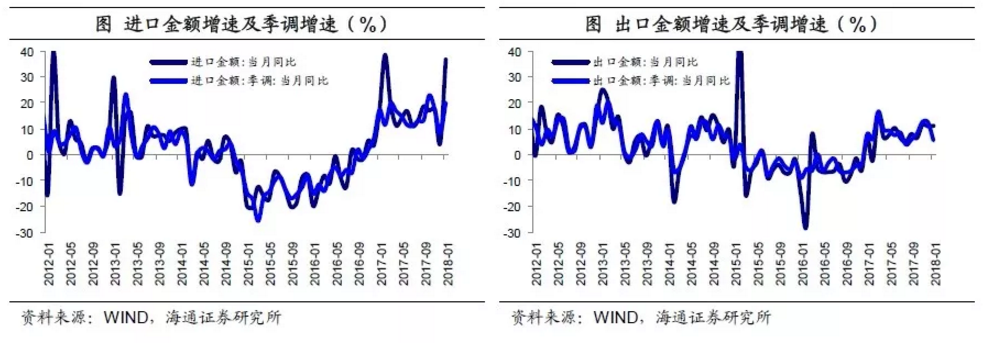

18年经济开局如何?由于统计局将1月的重要经济数据和2月合并发布,因此年初经济的真实情况在3月才能终见端倪。而从现有数据的表现来看,1月经济开局平稳,运行良好,且不乏亮点。1月中采制造业PMI虽下滑至51.3%,但处于历年同期高位,财新制造业PMI不仅同样处于同期高点,并且持平在17年9月以来的高位。从进出口贸易来看,出口增速略升至11.1%,外需依然强劲,而进口增速跳升至36.9%,似乎指向内需也大幅改善。

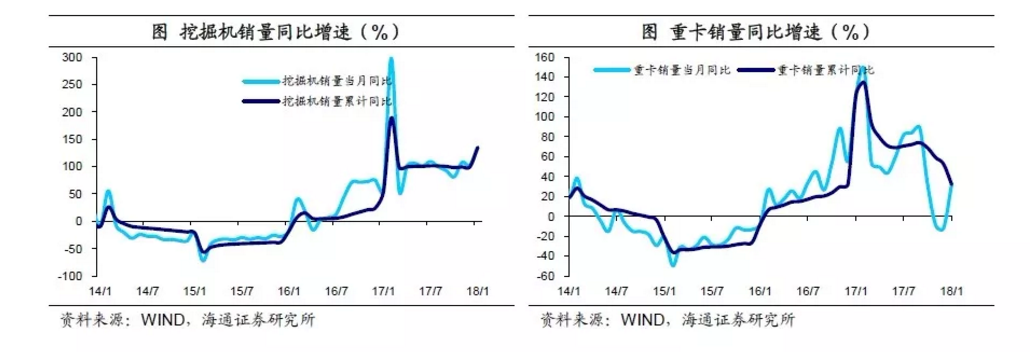

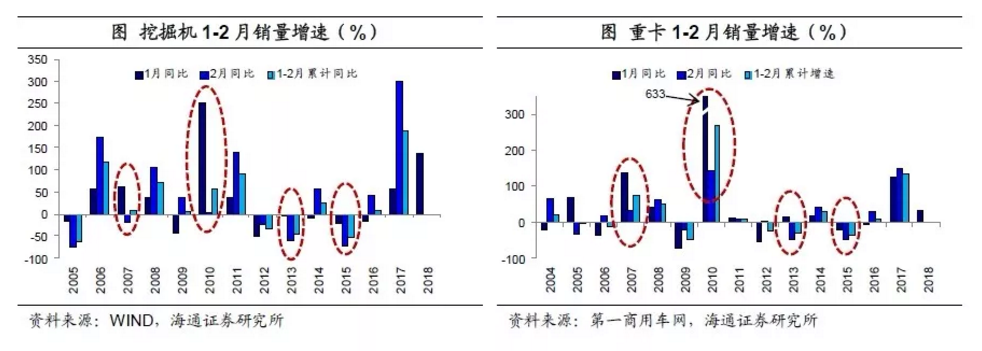

宏观数据指向经济出现向好态势,那么中观行业层面又是怎样景象呢?且先不说房地产销售和乘用车零售销量等高频数据在1月末的跳升,从月度数据上来看,与基建地产投资关系密切的挖掘机销量增速在1月跳升至135%,创17年3月以来新高,与交通运输关系密切的重卡销量增速在1月也由负转正至32%。中观数据也似乎印证了1月经济的良好表现。

2. 春节错位不可忽视!

1月宏观和中观经济数据向好,是否能够就此说明18年经济的“开门红”?我们认为,下此判断为时尚早。统计局合并发布数据的初衷即在于1月和2月数据常受到节日因素的扰动,春节假期错位的影响不可忽视。

我国经济数据统计及其比较常根据的是公历日期,然而春节等传统节日的时间却是依据农历,公历与农历的日期错位影响了经济数据的可比性,而春节作为我国最为重要的传统节日,假期时间较长、且全国普遍停工,由其带来的对经济数据的扰动可被称为“春节效应”。

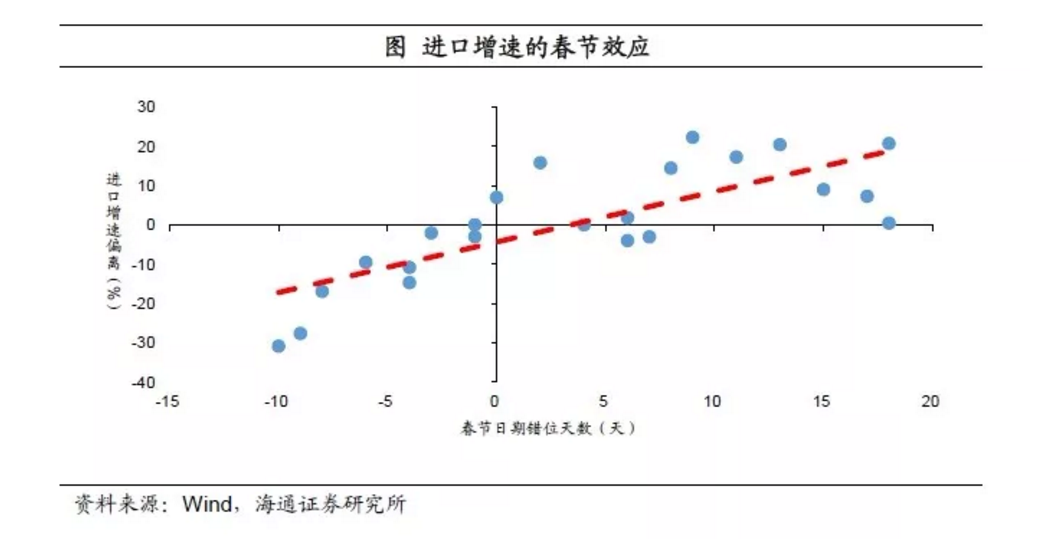

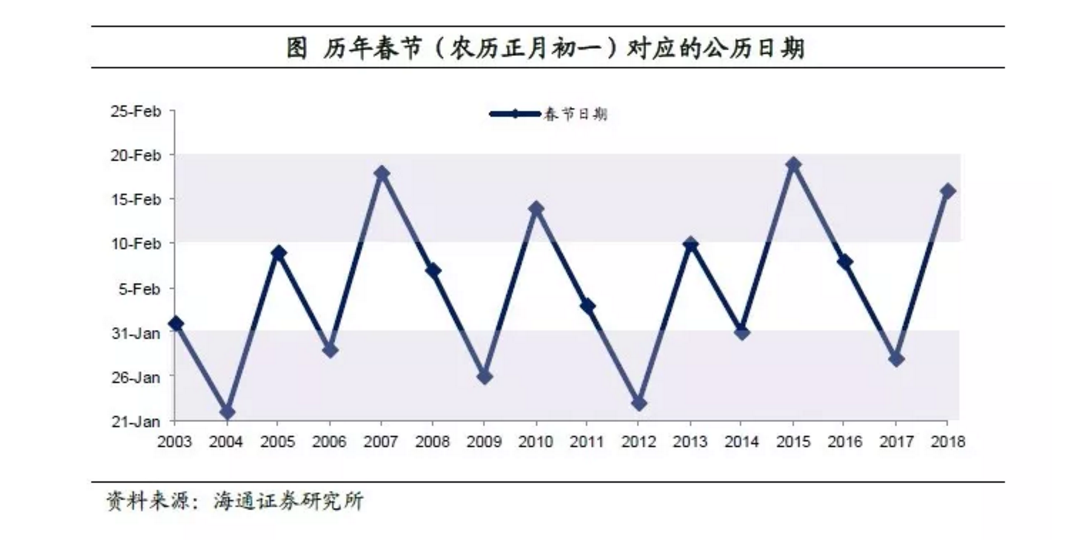

18年初进口数据的跳升即与“春节效应”有关。我们统计了从1995年到2017年每年的春节时间,并将2月1日作为基准来衡量春节在公历日期上的错位天数。我们发现,春节日期越晚,1月的进口增速相比于1-2月进口增速均值的正向偏离程度就越大。也就是说,春节日期的推迟可能会造成1月进口增速的“虚高”。

对于外贸企业,春节的扰动与也企业在节前节后的外贸活动安排有关。一般来说,外贸企业在春节到来前往往提前安排出口,以减少春节休假停工无法出货的影响,而在春节后,外贸企业通常选择“进口先行”以开启生产,春节前的进口则相对减缓。

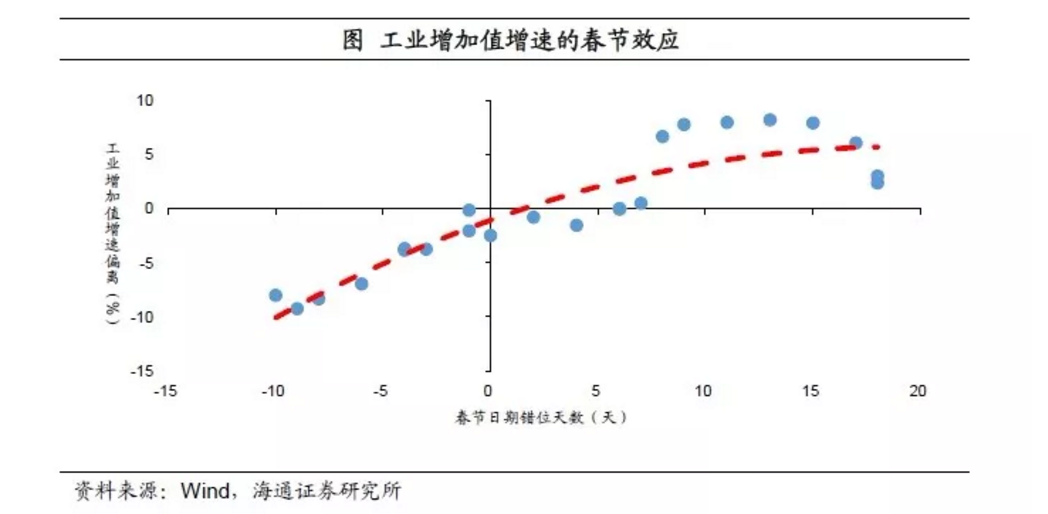

国内生产同样也受到“春节效应”的影响。对95年至17年以来春节错位因素和工业增加值增速偏离程度的统计同样表明,随着春节日期的推后,1月工业增加值增速较1-2月均值也存在较高的正向偏离程度。

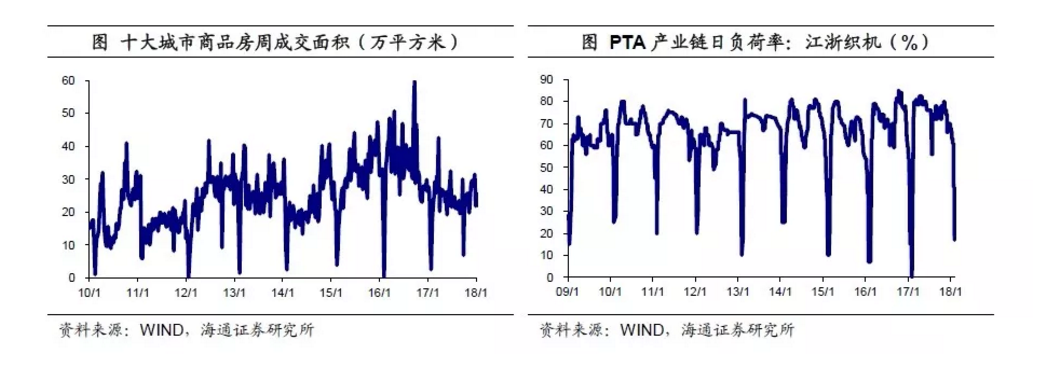

从中观行业层面来看,“春节效应”的成因显而易见:一方面,像商品房等销售需要向政府部门登记备案,春节较长假期造成商品房销售登记的放缓,形成了成交面积的低基数,其它部分商品的销售也或因春节期间经销商放假歇业和快递停运而放缓;另一方面,春节期间多数工厂工人放假,生产停工,比如每临春节期间江浙织机负荷率骤降,形成了短暂时间内生产的低基数。当然,随着节后的陆续复工,“春节效应”的影响也很快消除,到3月大多数行业均进入正常生产经营状态,因而主要受到影响的就是1-2月。

3. 如何消除春节效应的“扰动”?

3.1 定性比较与定量调整

既然春节时间的错位对每年1-2月的经济数据形成广泛的干扰,那么如何来消除扰动,察看背后的真实趋势?

统计本身可以对数据采取更精确的季节性调整。例如,国内外统计研究机构研发了特定的季节调整工具,最著名的是美国经济普查局设计的X-12-ARIMA程序,而中国的央行和统计局也借鉴了处理同为移动假日的复活节的调整方式,先后研发了适合中国的版本,对春节效应进行调整,使我国得以公布季调环比的统计数据。但在实际中并非每个数据都及时公布季调值,因而我们依然需要判断和消除“春节效应”的扰动。

首先,定性的比较上,将1月数据与1-2月累计值对比,可以大致确定扰动带来的偏离方向。春节时间一般是在1月下旬和2月上中旬,因此,单月数据通常存在较大的非趋势性波动,而1-2月的累计值则不受春节时间的影响,同比增速也更有参考意义。我们可以参考历史上与当前春节时间相近的年份,比较过去相关经济数据相对1-2月累计值的高低,来判断1月数据的偏离方向。在过去的十五年里,07、10、13、15年与18年类似,春节在2月中旬,且上一年的春节在1月下旬。 其次,我们也可以对初始值做一定的调整,增强1月份经济数据的可比性。

其次,我们也可以对初始值做一定的调整,增强1月份经济数据的可比性。

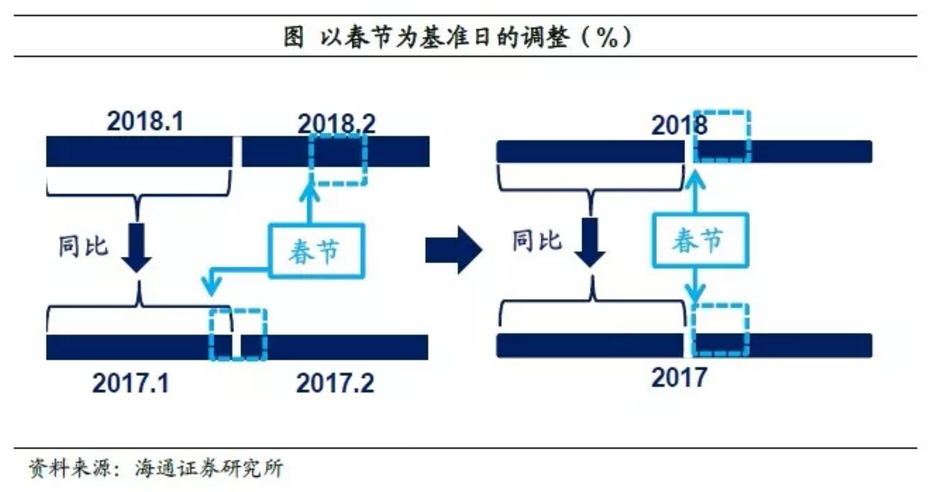

调整方法一:以春节为基准日,以节前一段时间为周期,计算同比增速。这相当于将公历周期的统计值重新组合为农历周期的数据,这种方法的好处是,比直接用公历月份更好地刻画春节前的经济情况,并且计算增速的可比性也更强,调整后的1月增速是与农历可比时期进行比较,避免了去年春节放假停工而拉低基数带来的干扰,但这种调整对数据的频率有要求,适合比月度更高频的数据。

调整方法二:将1月数据按工作日折算成去年同期可比的口径。长假使春节所在月份工作日减少,例如18年1月的工作日比17年多了4天,按比例算是21%,直接做同比的结果与工作日长短关系更大,而非经济的实际变化。因此可以先将月度数据按实际工作天数“日度化”再进行同比,来增强和去年同期的可比性,这种调整弥补了第一种方法对数据频率要求的不足,但需注意的是,这种方法建立在对春节前后生产、销售等方面变化趋势的假设上,例如实际的停工可能早于法定节假日,因此可以通过给春节前夕若干个工作日设定影响系数的方法来调节。

3.2 调整一:春节周期的同比

高频数据更适合使用以春节为基准日的方法一来进行调整。近期需求和生产数据均不同程度上受到春节效应的干扰,影响了对于经济的真实判断。终端需求中最为重要的地产和乘用车销量,以及工业生产中粗钢产量和发电耗煤均有高频数据支持,因此我们对其进行剔除春节效应的调整,以图恢复经济原貌。

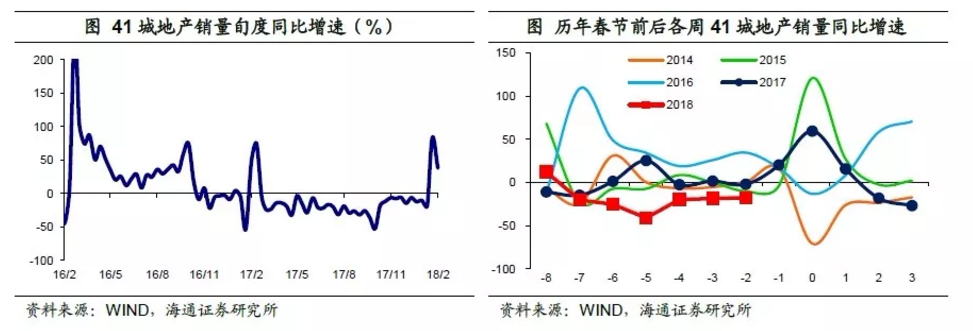

首先是终端需求方面,从房地产销售情况来看,18年1月41城地产销量增速由负转正至4.6%,其中24个一二线城市销量增速跳升至10.5%,17个三四线城市销量增速降幅收窄至-13%,特别是18年1月下旬和2月上旬41城地产销量旬度增速分别跳升至83%和38%。

然而地产需求果真大幅复苏么?通过对比历年春节前后各周41城地产销量增速,我们发现,在18年春节前7周到前2周41城销量周度同比增速均处历年同期低位水平。剔除春节效应的1月41城地产销量增速仅有-29%,相比于17年11月和12月-6.5%、-11%的销量增速跌幅加深。而1月5大龙头房企地产销售面积增速从12月的73%降至38%也印证了1月地产需求并没有出现大幅反弹。

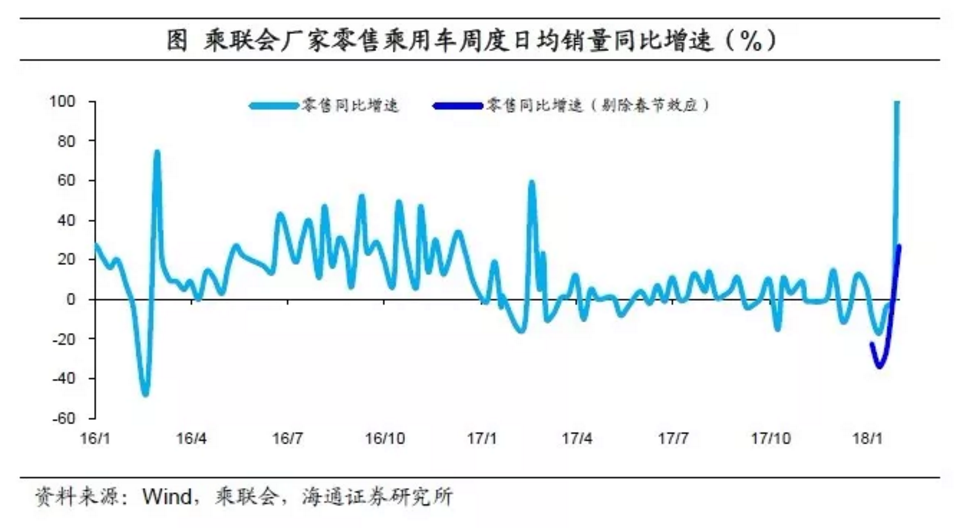

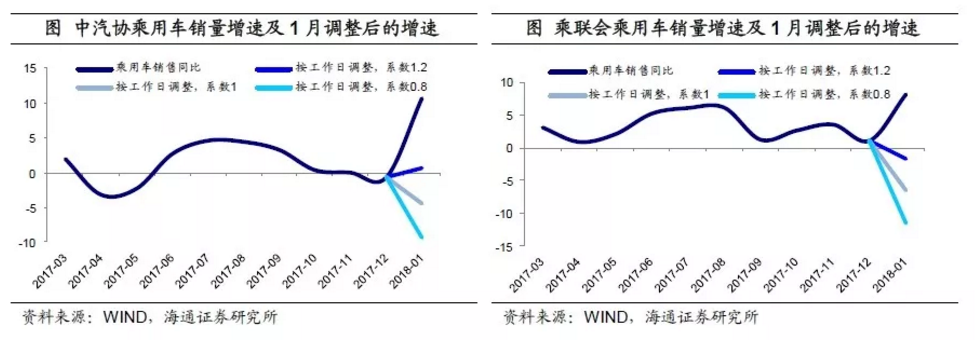

从乘用车零售情况来看,18年1月最后一周乘联会厂家零售日均销量增速大幅跃至194%,因此带动1月乘用车厂家零售销量同比增速升至8.1%,远超17年12月的1.2%。但是经过剔除春节效应的调整后,18年1月最后一周零售销量增速27%,虽仍有回升却并没有达到超过100%的水平,且1月前三周增速均比调整前跌幅加深。剔除春节效应后,1月乘用车厂家零售销量增速-14%,可见1月乘用车零售非但并无反弹,而且下滑至低位,需求依然偏弱。

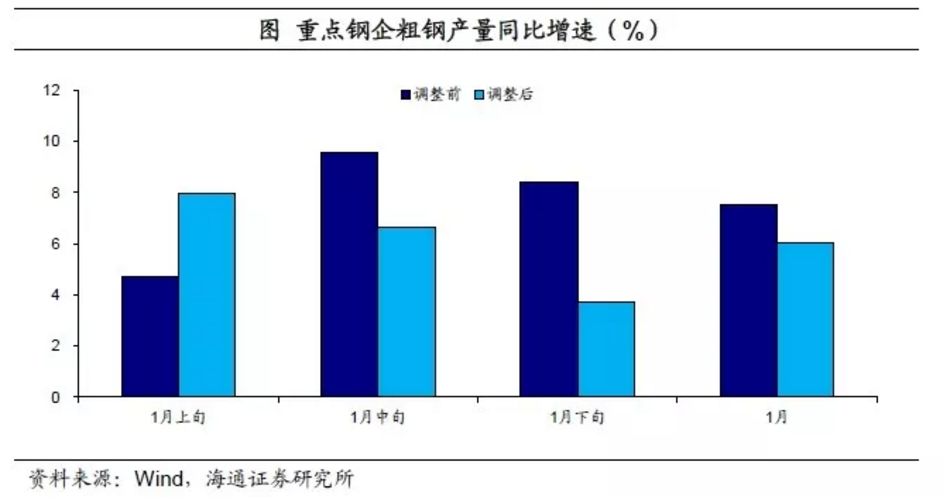

其次在工业生产方面,从钢铁产量来看,1月重点钢企粗钢产量同比增速7.5%,较17年12月的4.1%有所回升,且1月中下旬重点钢企粗钢产量旬度同比增速均超过8%。而经过春节效应剔除后,1月重点钢企粗钢产量旬度同比增速呈逐旬下滑,且上中下旬增速均在8%以下,剔除春节效应后的1月增速在6%,虽较调整前有所下降,但同样超过17年12月的未调整值,可见钢铁生产端在1月确有改善。

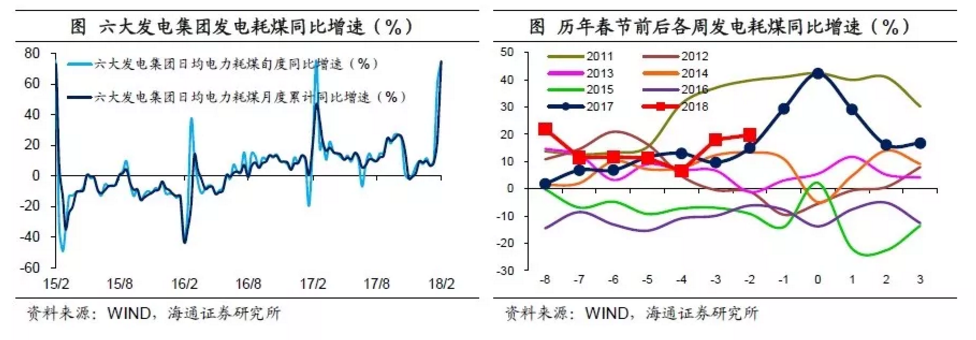

从发电耗煤增速上来看,18年1月六大发电集团发电耗煤同比增速跳升至23.2%,远超过17年12月的9.7%,并且18年1月下旬和2月上旬发电耗煤旬度增速分别飙至60.4%、74.9%,明显受到春节因素的干扰。

通过对比历年春节前后各周的数据来剔除“春节效应”影响,我们发现,经调整后的18年1月发电耗煤同比增速只有11%,涨幅相对温和。但18年六大发电耗煤增速在春节前第二周增速升至20%,且节前第三周和第二周增速明显处于历年同期较高水平,而开工率数据表明工厂节前已逐渐放假停产,较高的发电耗煤增速可能同气温下降、冷空气活动频繁导致生活用电增加有关。

3.3 调整二:实际工作日天数

月度数据无法进行基于春节周期的比较,因而需对1月的实际工作日进行调整。这类数据包括了海关总署公布的外贸数据,以及中观行业的重卡、挖掘机销量数据,此外乘用车销量也有月度值,可与周度数据进一步相互验证。

首先,在外贸数据中,“春节效应”使得1月进口增速偏高,但出口受到的影响不明显。由于春节停工、节后复产都需要时间,因而春节所在月份往往进口偏低,这就使得春节在2月中旬的年份与春节在1月的年份进行比较时,1月的进口增速偏高,与今年春节时间类似的07、10、13和15年都呈现这样的特征。但1月出口同比相对1-2月累计增速的偏离方向却不一致,07、10和15年1月出口增速低于2月,而13年1月出口增速高于2月,其原因或与之前1年虽然工作日减少,但外贸企业节前“抢时出口”抵消部分影响有关。

海关总署在公布外贸数据的初始值时,同时公布了进出口的季调增速,18年1月季调后的进、出口增速均较初始值明显降低。未季调前1月的进口同比从17年12月的4.5%跃升到36.9%,而季调后的增速则是从8.7%增加到20.4%,可以看到进口依然是较12月的低位明显反弹,不过增速只是回到17年10-11月的水平,而不是11个月的新高。季调后1月的出口增速从初始值11.1%下降到5.6%,从稳中提升变为增速回落,意味着春节时间的错位同样使得今年1月的出口增速被高估。

其次,在中观行业数据中,主要的月度数据包括重卡和挖掘机的销量,分别与交通运输以及基建、地产施工等相关,今年也存在1月数据被高估的问题。

定性地看,当春节在2月中旬,重卡和挖掘机的1月销量同比均明显高于1-2月累计增速。由于春节期间停工,与交通运输相关的重卡,以及与基建、地产等施工相关的挖掘机的销售均会随着春节临近而趋缓,并随节后复工逐渐回升。因此去年春节在1月而今年春节在2月,就会使得去年的基数偏低,因而计算今年的1月同比也就偏高。

这一规律在07、10、13、15年都得到很好的印证:07和10年1月挖掘机销量分别高增62%和250%,但2月销量增速分别转负(-19%)和低增(2%),1-2月累计增幅仅7%和56%,13和15年1月,挖掘机销量跌幅分别为-4%和-21%,也都远小于这两年1-2月的累计同比-47%和-56%。07、10年重卡销量1月增速都是1-2月累计增速的两倍左右,13年1月重卡销量同比增加13%,而1-2月累计下降29%。

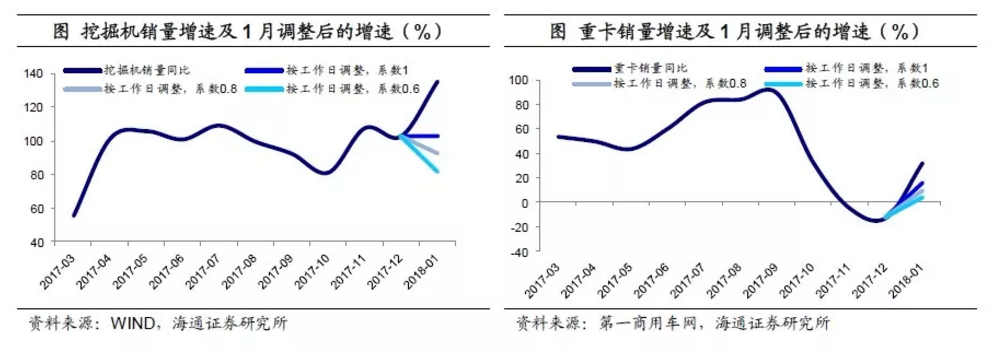

挖掘机和重卡均与国内生产有关,受“春节效应”影响的方向也相同,因此我们重新按照实际工作日来调整月度值和计算增速。在现实中,国人对春节团圆的传统十分重视,导致一些生产的停工可能早于法定节假日开始之前,因此我们将节前一周的工作日乘以一个小于1 的系数,系数分别假设为1、0.8和0.6,表示节前实际工作日不减少、小幅减少和较大幅减少三种情景。

挖掘机数据经过工作日调整之后,在三种情景下1月同比增速分别为103%、92%和82%,较初始的135%有所降低,但从绝对水平看,依然整体保持了17年4月以来的较高增速。

而重卡数据经过工作日调整之后,1月同比增速较12月仍是由负转正,只不过增幅略降,三种情景下的增速分别从初值32%降至15%、9%和3%。

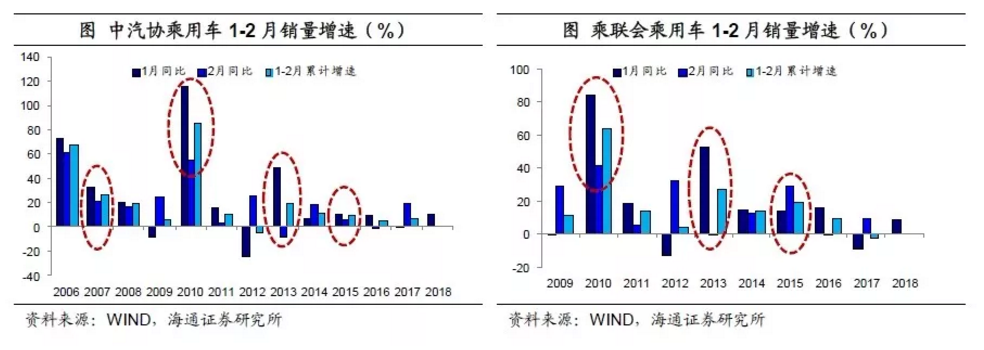

此外,乘用车的销量除了周度统计,中汽协和乘联会也有月度数据,我们可以调整后与周度数据相互对照。

从中汽协和乘联会的数据来看,春节在2月的年份,1月乘用车的销量增速通常也会偏高。中汽协的数据中,07、10和15年1月的乘用车销量增速均高于2月,13年1月乘用车销量同比增长了49%,但2月同比下降8%,1-2月累计增速降至20%。乘联会的数据中,10和13年也均符合此规律,但15年有所不同,15年1月乘用车销量同比增加13%,2月进一步高增至29%。这背后可能是两方面造成,一方面,与生产停工类似,春节歇业、休假,使得实际汽车销售的天数减少,另一方面,节日前夕也是买车回家过年的时期,商家也会采取活动促销。

比较而言,销售受到春节假日的影响要小于生产领域的停工,因此我们将春节前夕工作日的影响系数分别设为1.2、1和0.8,分别表示销售力度更大、维持平稳和提前歇业的三种情景。

三种情景下的计算显示,经过实际工作日调整之后,乘用车的消费需求依然较弱。按照假设的三种情景下,中汽协乘用车销售增速从初值10.7%分别降至了0.7%、-4.4%和-9.4%,仅自乐观情景下的增速较12月回升。而乘联会乘用车销售增速从初值8.2%分别下降至-1.6%、-6.6%和-11.5%,较12月增速均进一步下滑。这一结果与前文用周度数据调整的结论指向一致,均说明1月乘用车的需求大概率稳中偏弱。

4. “春节效应”背后的数据真相

对“春节效应”进行一系列调整后,我们再来重新梳理下这些1月数据的真实面目。

从生产端来看,粗钢产量和发电耗煤增速反映出经济开局整体平稳、改善相对温和。重点钢企粗钢产量在剔除“春节效应”后,1月增速较初值略降至6%,但与12月的4.1%相比,依然小幅改善。发电耗煤1月增速调整后从23%降至11%,升幅相对温和。重卡销量与交通运输有关,剔除“春节效应”的干扰后,其1月增速从32%降至9%(中性假设情景下的增速),但较12月的负增也呈现一定的改善。

从需求端来看,剔除“春节效应”后,地产和汽车的实际需求仍弱、地产基建投资或相对平稳。表面上地产和汽车的销量在1月大幅反弹,但剔除“春节效应”后,1月41城地产销量增速仅有-29%,较17年11月和12月销量增速跌幅加深,且18年春节前7周到前2周41城地产销量周度同比增速均处历年同期低位,指向终端地产需求仍显低迷。而汽车销售1月增速的反弹,也主要是去年同期工作日减少带来的假象,实际需求依然疲弱。而挖掘机销量经调整后的增速较135%有所降低,但整体增速仍保持在去年以来的水平,表明地产、基建投资目前或仍相对平稳。

而外贸数据的季调增速同样印证了上述结论。季调的进、出口增速较初值均大幅降低,意味着春节错位带来了1月数据的高估。从季调增速来看,1月进口同比20.4%,较17年12月的低位大幅反弹,但整体水平与10-11月相当,说明国内需求和工业生产整体温和。

由于1月公布的数据有限,我们只能从一些侧面来探寻有限数据反映出的经济状况,1月部分经济或行业数据的大幅反弹很大程度上与春节时间的错位有关。在剔除了春节错位的影响后,我们发现,当前数据显示1月经济生产略有改善,但需求依然不强。而要更全面地判断18年开局经济走势如何,仍需结合2月数据综合解读。