本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成具体投资建议。

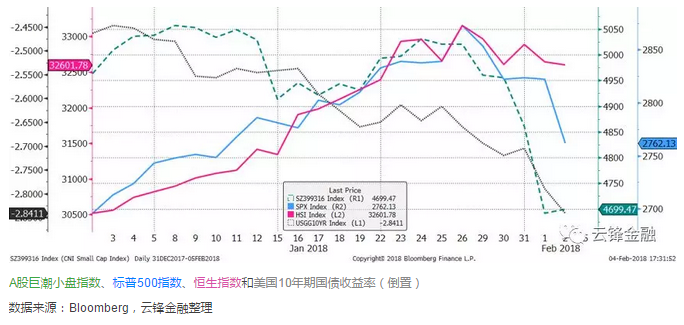

开门红刚过没多久,上周全球市场就进入了调整模式。

A股难得体现了一把“前瞻性”——中小创股票周三起就率先大跌,多支个股“闪崩”,代表小盘股的中证1000指数单周下跌8.1%。

而海外则从周四起股债双杀。

债市先走一步。美国国债收益率周四上升7个基点,周五高于预期的工资增速数据公布后,市场对美联储的紧缩政策担忧加剧,国债收益率进一步上升6个基点,全周共计上升了18个基点至2.84%,债券价格单周跌幅为2016年11月以来最大。

欧债跌幅相近,只有日债在日央行无限量购买的支持下变动不大。

股市随即跟上。欧股当地时间周四、周五连续下跌,全周下跌超过3%。

如果说欧股还可以部分归因于德银等大公司盈利不及预期,那么美股在盈利季表现尚可的情况下,周五大跌2.1%,则可以看做是市场调整确认的一个信号。

全周,标普500指数下跌3.9%,创下2016年初以来最大单周跌幅。

相比之下,港股全周1.1%的跌幅已显得最为温和。

A股的蝴蝶翅膀

A股中小创整体居高不下的估值一直令人担心。

很多投资者还有参照过去估值的“锚定”心理,认为经过了两年的调整,特别是蓝筹股的一轮牛市之后,中小创或许酝酿了反弹的机会。

殊不知,“均值回归”的均值至少应当跨越牛熊周期,14至15年牛市中的小盘股市盈率恐怕早已不适宜再作为参考。

高估值需有相应的盈利增长支撑,而上周大量的预亏预减公告使得所谓的“成长股”业绩增长故事再次被证伪,股权质押的风险和传闻也起到了推波助澜的作用。企图抄底的资金被当头棒喝,只好再次蜂拥流出。

美股不得不跌而不会大跌

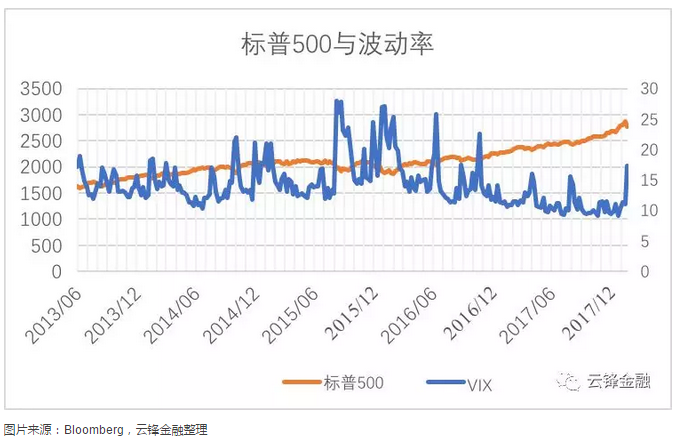

如果说A股中小创的小型股灾是再一次的挤泡沫,那么美股调整则更像是市场等待已久的一只靴子。

自2016年初以来,美股的上涨几乎不曾间断,连一次超过10%的回调都没发生过,波动率指数也持续维持在历史新低的位置。

当历史最贵位置的估值,遇到流动性趋紧的环境,估值的调整只是时间问题。

然而,这只靴子落地仅是一声响,还是把地板砸破演变成崩盘?

如果从宏观上讲,这要仔细看美国经济基本面。

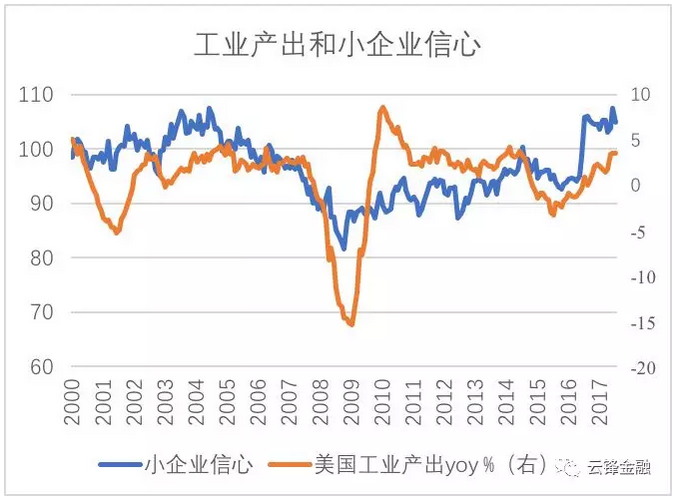

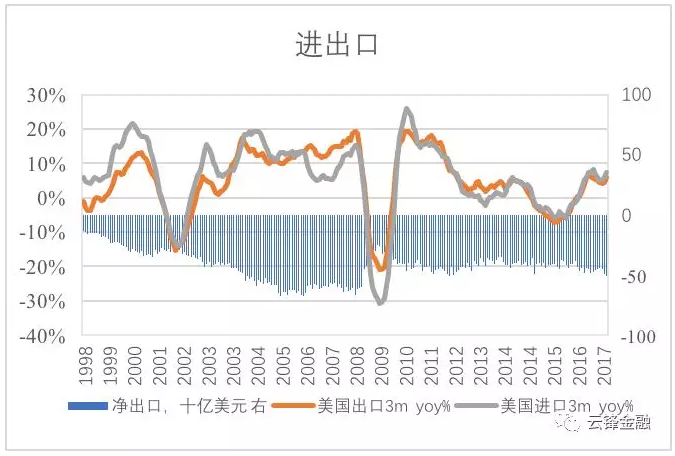

无论从消费、投资还是进出口来看,美国经济都还在扩张阶段。

实际发生的“hard data”仍然在扩张,而先行指标如消费者信心、小企业信心等也都在上升。进出口也在全球贸易回暖的情况下双双增速上升。

那么历史上看,有没有经济好好的,股市一言不合就崩盘的情况?

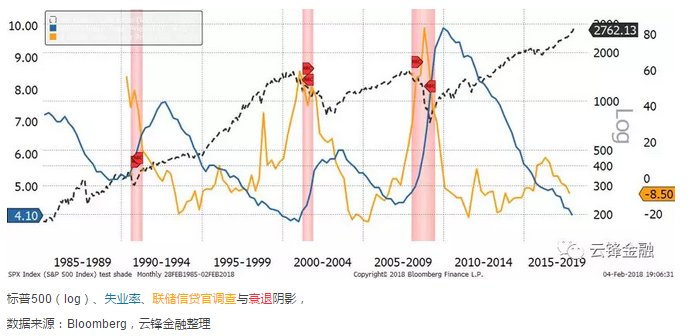

答案是否定的。若看1990年以来美国股市的三次崩盘式下跌,都伴随着经济衰退,也就是下图的红色区域。

而经济衰退与这两个指标有密切关系:失业率和联储信贷官调查的收紧比例。

首先看就业市场。历史显示,失业率上升、劳动力市场的转向往往预示着衰退。

这一次失业率尽管还维持在历史低位,但会不会就此出现拐点呢?

大概是不会的。仔细看美国劳动力市场的情况,目前岗位空缺仍然处于高位,而主动辞职率稳中有升。其中可能有一些结构性的因素,使得这一持续了6年之久的现象并未同步传导到工资。但从总量来看,劳动力市场仍然处于较紧的状态。

既然失业率拐点还没看到,劳动力市场仍然安全,那么美国距离衰退应该还有一段时间。

另一个指标是联储信贷官员调查的收紧比例,它反映了商业银行的放款意愿。

历史上,当公司信用质量出现变差的苗头时,银行倾向于收紧贷款条件,从而进一步加剧了信用紧缩。基本面和资金面共同作用,使经济进入衰退。因此在过去的衰退中,信贷官调查是一个较好的领先指标。目前这一指标也还没有收紧,显示信用环境仍然处于较好的区间。

微观数据又如何呢?

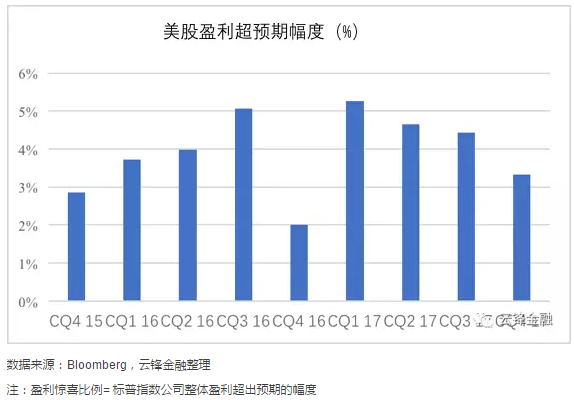

美股财报季正在进行中,截至目前约有一半公司公布了财报,业绩情况并没有显著恶化的迹象。

虽然谷歌、微软等巨头纷纷爆出亏损,但都是受一次性将海外资金转回时缴纳的税金影响,并不是业绩出现了问题。

而在2018年,这些受税改影响从海外转回的资金很可能将推动并购、回购,以及资本支出,从而利好股市。

综合来看,美国经济可能已经进入扩张后期,但总体仍然稳健,没有看到明显的疲弱迹象。

美股的高位调整更可能意味上升通道变平或者进入盘整,但不至于进入崩盘。

回顾上周,美国是很典型的真实利率上升、股债双杀的情况。未来需要密切观察美国通胀。如果工资和核心通胀持续上升,令联储不得不加快紧缩,那么真实利率上升可能进一步威胁到估值已经很高的美股。

在云锋金融的一季度展望中,也特别提及需要关注美股高估值和通胀风险,并提到,今年精挑细选的阿尔法机会可能比beta机会更为重要。

港股的机会

开通两地互联互通后,两地经济和市场联系更加紧密。截止去年三季度,香港股市中,内地公司市值占65%。港股不但要看内地的资金,也越来越要看内地的经济。

那么中国经济如何呢?

从数据上看,中国经济的确在降速,但是,增速降低是二阶效应,增速的绝对值仍然不低。增速下台阶不意味经济收缩和企业盈利下降。

例如规模以上工业企业利润仍然有两位数的增速。

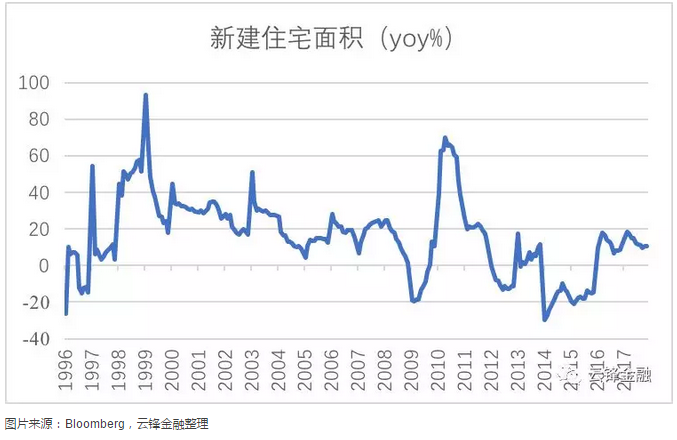

房地产业新建住宅面积增速趋稳,但也有10%以上。

零售消费增速在8%左右。

旧经济的代表——综合用电量、货运量和银行贷款的LKQ指数增速为7.3%,而这一指标还没有纳入“新经济”的很多经济活动,因此实际经济应该更强。

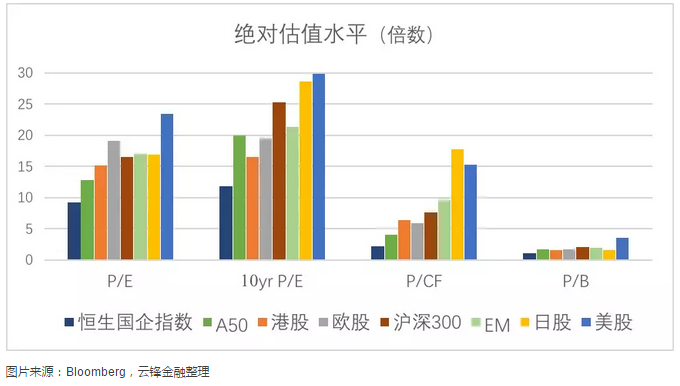

我们曾经在一季度策略中比较过各股市的估值。如果将富时A50和恒生国企指数纳入比较,内地大盘股和香港国企股估值仍然显得便宜。

从资金面看,正如我们在上周分析的,港股仍然有内地南下资金和海外资金流入的支撑。(延伸阅读:从资金面深度解析港股现状,这一次调整上不上车?)

北水南下滋润了港股,但也引入了不确定性。内地将持续防范金融风险、整治影子银行、控制宏观杠杆率等。

目前,银行信贷虽然保持10%以上的增长,但社会融资总量增速低迷。未来去杠杆、防风险的举措是否会对市场流动性产生根本影响,进而影响A股和港股,也需要我们持续观察和评估。

投资者该如何应对调整?

这一次全球金融市场的调整受情绪、估值、资金等多方面因素叠加,可能还会持续,港股也有可能受到欧美市场的拖累而开始调整。

有人说,三根阴线,就可能改变信仰。而云锋认为,没有无缘无故的调整,最大的调整往往发生在最脆弱的地方。

树不会长到天上去,而根基牢固的树木,仍有望枝繁叶茂。

总结起来,在一月份全球股市加速上冲过程中,出现负面因素引发市场回调是很正常的。

在宏观基本面和企业盈利状况保持良好的情况下,如果没有更多负面因素出现,市场上升趋势不大可能会就此逆转。

(编辑:姜禹)