开年以来,A股和港股市场表现连跌数日,至今日才略有反弹。

交易层面上可以看到的一些现象:餐饮和饮料行业整体卖出为主,但华润啤酒出现买盘,对李宁的卖盘在增加;

中国新能源和电动汽车行业看到了空头头寸在增加,比亚迪以卖盘为主,做空力度明显增加,而且比亚迪是本周北向投资者卖出最多的股票,比亚迪和宁德时代空头头寸都增加了60个基点。而在北汽蓝谷看到了空头平仓。

光伏板块,隆基绿能在反弹后被中国多空策略基金顺势加了空仓。塞力斯是另一个借券需求很高的股票,都快借不到券了。

亚太的多空策略对冲基金对白酒板块的借券需求也仍然强劲,泸州老窖和五粮液借券需求最多。

资金流入的是互联网、金融板块,包括对腾讯、美团、阿里巴巴的买盘,整个恒生中国企业指数/恒生指数的看涨押注仍然持续,特别是对互联网和保险的看涨期权。

转向防御性高股息股票的趋势明显,煤炭是最大赢家。

截至目前的多空角力中,中国的股票市场依然是空头占主要优势。但是似乎没有必要悲观。

元旦节前,来自海外交易网站MarketChameleon的信息显示,挂钩海外上市的中国股票ETF—FXI期权近期出现新信号,看跌期权未平仓合约数量降至1年内低位。这意味着一些空头逐步平仓离场。此外,FXI看跌和看涨期权比率(Put/CallRatio)下降至0.4(12月20日的数据),表明情绪逐渐转暖,多头的力量开始增强。

这是一个海外投资者投资中国的重要情绪指标。

本地投资者的情绪指标也出现向好态势:

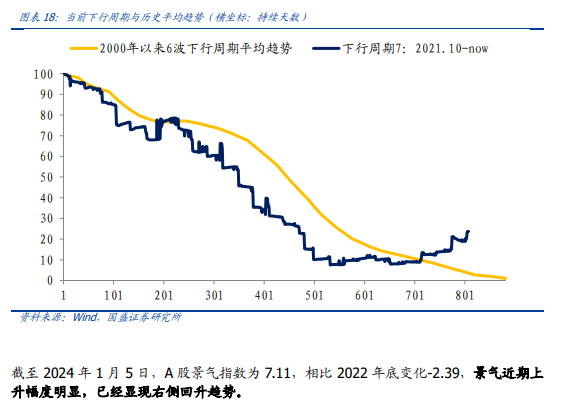

国盛证券以上证指数归母净利润同比为 Nowcasting 目标构建A股景气度高频指数(对于上证指数净利润同比同步预测的方向胜率达到 81.48%)。本轮景气下行周期起始于 2021年 10 月,至今已经过 27 个月,历史景气下行周期平均持续 1.9年(23个月左右 ),从时间和幅度来看目前处于下行结束的底部震荡时点。

国盛证券还对A股的市场情绪指数搞了系列的小指标:上周(1月2日至5日的情况),综合A股市场情绪指数上行至20%历史分位数水平,情绪见底反弹,悲观预期触底,市场有望企稳上行。

股民情绪(IISI)回落至历史分位29.70%,股民情绪有所走弱。

全A杠杆资金情绪上升至历史分位17.40%,指示资金面情绪回升。

量价趋势指标上行,环比上行至历史分位13.60%;

近1月创历史新高个股数上行至历史分位30.70%,短期量价动能有所恢复。

交易分歧指标二八成交分化程度有所回落,环比降至历史分位32.00%,指示交易风险收窄。

综合这些中期和短期情绪指标,国盛证券指出,A股市场在低迷区持续修复,两融情绪、量价动能触底反弹,整体情绪回升至20%历史分位,短期悲观预期或已至极值,向下风险十分有限,市场有望迎来筑底企稳修复。

宏观层面看,配置中国股票市场正逢其时。

资产管理规模超过万亿元人民币的柏基(Baillie Gifford)发表长文表达“中国市场不容忽视”的观点。柏基在文章中指出,投资者应该穿越恐惧,看到中国市场的八大“基本面”:

1.中国是全球第二大经济体,拥有全球第二大股票市场。中国可投资的公司数量(上市和未上市)超过6000家。

2.公司增长潜力方面,明晟所有国家世界指数MSCI ACWI的成份公司中,未来三年营收年化增长幅度超过20%的公司中,有四成将来自中国。

3.中国公司为投资者带来了显著的阿尔法机会。中国公司尚未被全球投资者充分研究。这与公司的信息披露不足也有一定的关系。此外,中国市场由持有期限较短的零售投资者主导,这一定程度上成为了中国市场的特征。

4.中国市场与全球股票的相关性很低。这为全球组合带来分散风险的机会,可改善全球组合的风险收益特征。

5.到2030年,中国整体消费市场规模可达17万亿美元,较2019年的9万亿美元提升将近一倍。这会带来广泛的市场机会。

6.如今全球排名前十的电动车电池厂商中,有六家来自中国。此外,中国生产了全球70%的太阳能晶片。中国拥有的5G基站数量超过世界剩余国家和地区拥有的数量总和。

7.中国拥有的独角兽数量仅次于美国,位居世界第二。而字节跳动是目前全球市值最大的独角兽。

8.尽管中国经济全球占比20%,但是中国企业被全球投资者低配。举例来说,前面提到的MSCI ACWI指数中,苹果一家公司的占比就超过所有中国公司的总和。境外投资者持有的A股比例仅仅约为5%。

从量能层面来看,主流资金加大配置中国市场是趋势:

首先,居民的高储蓄率,地方政府的高城投债需要置换、付息,以目前的经济形势来看,降准降息几乎是明牌。

其次,从市场数据看,基金、保险、外资目前的仓位都不算高。跌了好几年,连基准线都达不到,他们比散户着急,兴业银行尾盘涨停事件就是例证。

再次,新一期PSL1万亿正在路上,刚刚发行的长期建设国债也是1万亿,后续估计还有。2024年市场是不缺弹药的。

此外,这个市场上一旦没有超过4%左右利率的债券,股市就是资金的不二选择。

机构的观点最近较之前发生了一些微妙的变化。

中信银行(国际)发布2024年经济及投资展望,其首席经济师卓亮认为,美联储货币政策转向为今年环球财经主线,相信美元加息周期已结束,新一轮减息周期势在必行,预计美联储将降息150个基点,年底时联邦基金利率降至4%。他还预期,今年内地经济有望增长接近5%,复苏不平衡情况有待改善,又认为房地产市场信心及相关行业修复时间较长,由于整体增长相对平稳,同时部分行业受压情况下。虽然不宜憧憬内地货币政策会极为宽松,但央行有机会降息10个基点,并且降低存款准备金率25点。港股方面,当前恒生指数市盈率仅8.6倍,对比历史以及全球其他主要股市估值,均出现明显折让,有助吸引资金回流。恒指股息率升至4%以上,历史显示,恒生指数差不多见底。

花旗发布最新恒指预测,2024年第一季度目标价为19000点,至今年底可反弹至19800点,较现价有约20%上升空间。花旗指出,今年市场仍偏好港股更胜于A股,原因在于港股对于美国减息更为敏感,有望受息口变化之惠。在投资板块方面,花旗指出科技、电动车、软件三大行业,最有望得益于内地政策扶持,有望跑出,另外,伴随疫后复苏,濠赌股、旅游交通等板块回报或不俗。依照花旗报告,Q1六大最值得买入的港股,依次为银娱(0027)、滔博(6110)、 AIA(1299)、腾讯(0700)、金蝶(0268)与比亚迪(1211)。此外,在美股上市的拼多多(美:PDD),同样被列入值得买入名单。

摩根资产管理公布,将推出摩根亚洲股票高息基金,主要投资于亚洲(日本除外)上市公司的股票证券,旨在争取更高收益,目标每月派息,派息率7至9厘。其中收益主要来源为亚洲股票的高股息收益,与期权金相结合。摩根资管表示,将聚焦价值型、低波幅、收益优质且合理的股份类型。价值型涉及金融、地产、能源等板块;低波幅涉及公路、REITS等板块;收益优质涉及半导体、消费品等板块。摩根资管提供的指示性投资组合中,居于权重首三位的分别是台积电、三星电子以及腾讯(0700)。高息基金投资组合经理何世宁透露,基金组合中,香港市场的选择约占7.9%,以公用、电讯、银行保险等板块居多。内地市场占比最大逾26%。

明星私募慎知资产余海丰在最新交流表示,沪深300目前已经包含了足够多的悲观预期,沪深300真是太便宜了,目前PB在历史最低水平。沪深300作为主体的股息率,超过3%,而银行短期理财只有2%。

当然,以上这些也只是一些现象和观点。

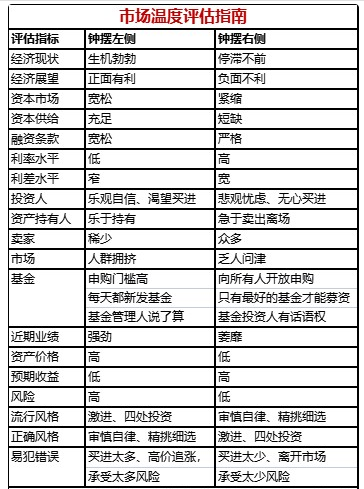

当我们参照霍华德马斯克在《周期》一书中列出的经典“市场温度评估指南”,按照现状对每一项评估指标来划勾,再比较一下钟摆右侧和钟摆左侧的勾的数量,也许对于当下的投资,应该秉持什么风格、杜绝什么错误有个大致的预判了。(完)