智通财经APP获悉,1月9日,道富环球投资管理发文称,展望 2024

年以及经济活动大幅放缓的前景,该机构认为主权固定收益(尤其是美国国债)在中期内对投资者的吸引力越来越大。与一些其他资产类别相同,该机构预计近期的波动仍将继续。美国劳动力市场看似强劲势头及其对美联储政策的影响,一直(而且很可能继续)成为令人忧虑的因素。同时,随着经济放缓和长期人口结构的支柱开始稳固,利好因素正在积累。

聚焦主权债券

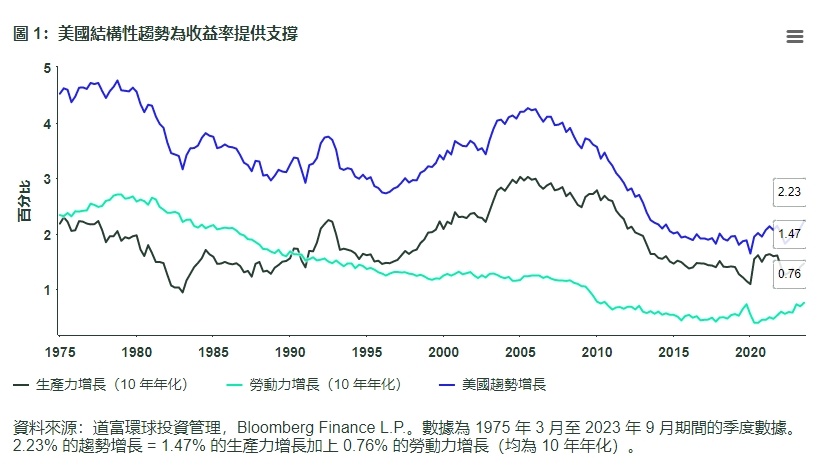

大多数主要央行都以数十年来最进取的速度上调政策利率。然而,这种激进政策的回应众所周知需要长时间传递,而且过程多变。因此,该机构可以预计,已经不可避免地面临放缓的经济并未受到最近的加息所影响。同时,通货紧缩的动态仍将持续一段时间。此政策驱动的周期有利主权债券较长的存续期配置,因为较低的利率和看涨的陡峭化最终会反映在价格中。该机构认为,美国国债市场是捕捉这种市场定价变动的最简洁方式。除了周期性因素外,长期人口趋势亦支持该机构看好债券。美国经历的劳动力和生产力增长乏力,突显主要主权债务市场实际收益率的基本长期价值。

在美国以外的地方,情况可能略有不同。例如,在欧洲各主要市场,核心通胀率居高不下,或已出现黏性通胀的迹象;更令人头疼的是,能源成本上升很可能会影响整体通胀。美元走强进一步加剧相关问题。尽管市场可能比目前暗示的更早、甚至可能比央行言论所暗示的更激进地降息,但仍然存在风险:通胀变得更难解决,以及欧元区和其他欧洲主权债券投资者仍会保持观望态度,直至他们能想出应对通货紧缩动态的更果断措施。

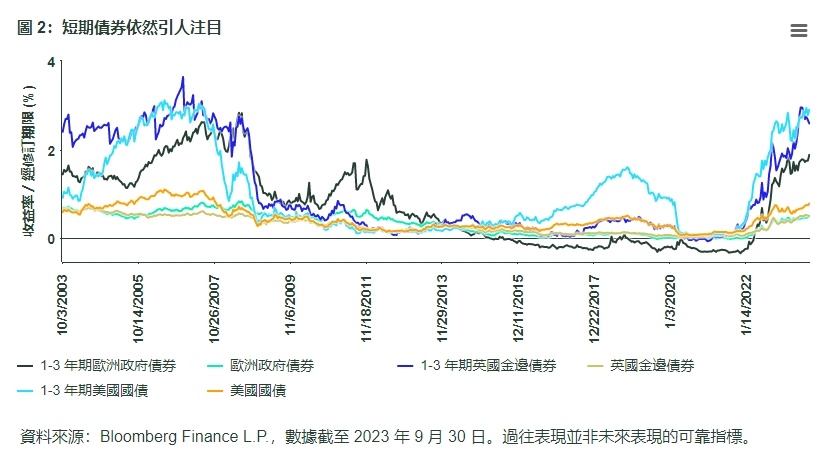

积极货币政策回应的另一面是,如果欧洲投资者对短期存续期保持审慎态度,他们有一个令人信服的替代方案。短期债券收益率的大幅上升表明,欧洲若干市场的风险回报概况(存续期年收益率)处于十年或更长时间以来最具吸引力的水平。

信贷准备就绪

尽管投资级企业信贷受益于相对稳健的基本面,但该机构预计,随着经济放缓导致收入增长乏力,以及利润率压力对利润增长构成挑战,信贷基本面在未来几个季度将趋于疲软。在此背景下,略低于过去 20 年平均水平的息差看起来欠缺吸引力。另一个值得警惕的问题是,美元、英镑和欧元企业信贷的整体投资质量不断下降。精挑细选的方法虽具有说服力,但在目前的息差水平上,该机构认为投资者可以等待更好的入场价位。

与投资级债券类似,高收益债券一直以相对较小的息差进行买卖。目前的违约率不高,但随着该机构预测 2024 年经济放缓,违约率只会上升。在这种环境下,该机构预计困境比率和平均指数级息差将会上升。因此,该机构认为,考虑到目前的息差,高收益债并不具吸引力。

新兴市场债备受关注

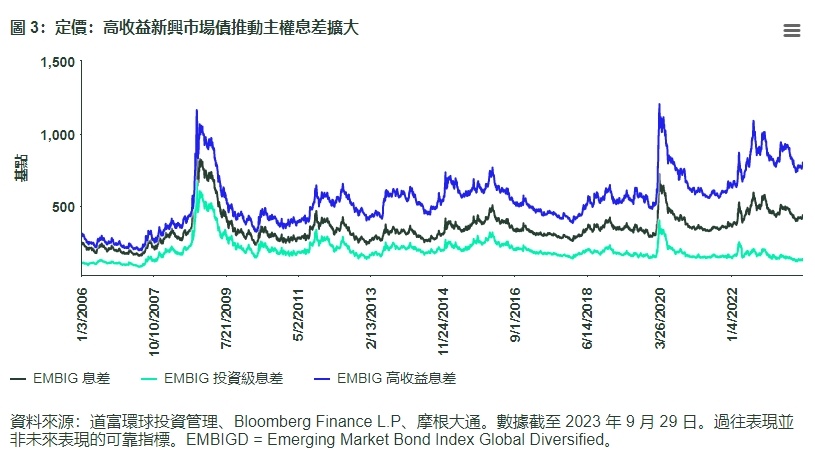

在波动性和不确定性加剧的背景下,从提供的息差来看,硬货币新兴市场主权债看起来很有吸引力。由于高收益细分市场的息差远高于长期平均水平,市场价格已经计入大多数信贷事件。随着指数信贷评级构成出现变化,信贷质素亦有所变动。在高收益方面,由于国家违约、债务重组和评级下调,评级最低的信贷所占比例亦有所增加。相比之下,在投资级中,评级最高的信贷所占比例有所增长,主要是由于有评级较高的海湾国家加入,而这些国家一直是债券的大型发行国,令信贷质量有所提升。此外,如果美国不出现经济衰退,息差有可能进一步收窄。当数据出现转向,市场价格开始计入美联储转向鸽派政策时,美国国债的反弹亦可能带来额外的上行空间。

另一方面,新兴市场本地货币债 (EMD LC) 的情况要复杂得多。首先,新兴市场的货币政策并无再跟随美联储,因此 EMD LC 与美国国债之间的收益率差距约为 15 年来最低水平。其次,美元走强给短期前景蒙上阴影,这不仅是因为其对新兴市场货币回报的直接影响,亦间接因为其对新兴市场通胀的影响。然而,对于更广泛 EMD LC 指数中部分最大的成分股而言,实际收益率现已转为正数,尽管仍低于美国国债,但与欧元区相比已有所回升。