近日的天然气行业可谓是十分不平静,一方面是LNG价格自前期急速回落后,在近期又因为中亚气源减供影响迅速涨回了10000元/吨的平台;另一方面因煤改气推进暂缓消息导致股价有一定回落的燃气分销企业,在确定性政策发布后股价开始有所起色,但是又因一则负面新闻扩散导致市场对煤改气再起担忧,相关企业股价再次下行。

天然气行业信息及情绪反反复复的当下,是时候花时间梳理一下了,

LNG价格的再度暴涨,进一步验证板块上行逻辑

在多因素驱动下,天然气于2017年冬季出现了较大的供需缺口。智通财经APP了解到,由于大力推行煤改气,2017年冬季采暖季天然气需求高达1182亿立方米(11月-次年3月),而天然气供给总量为1120亿立方米(其中管道气进口量维持在6%左右增速、LNG进口增速在50%和产量增速维持在10%增速),供需缺口达62亿立方米。再加之天然气储气调峰能力和接收站接受天然气能力尚未成熟,从而导致我国2017年采暖季出现“气荒”。

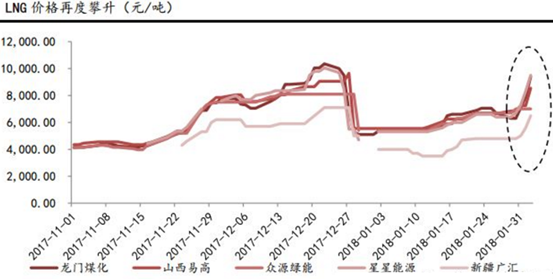

由于管道气供给短期内增加几乎不可能,因此一大部分供给压力就到了LNG肩上,LNG价格随即迎来爆炸式攀升。智通财经APP了解到,在2017年12月峰值期间的LNG出货价已经突破10000元/吨,相比于11月初的4000多元的价格已经有近1.5倍的增长。

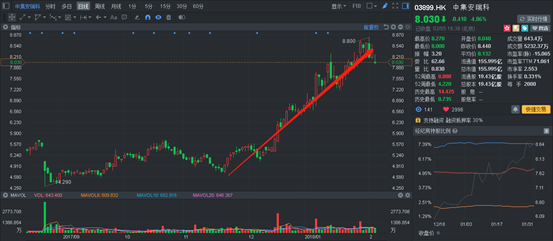

价格暴涨的LNG,不仅带动LNG运输设备龙头企业中集安瑞科(03899)股价飙升,还使得下游气头尿素、甲醇的企业纷纷受到限制,从而拉高尿素和甲醇的价格,作为拥有煤头尿素、甲醇业务的龙头企业中国心连心化肥(01866),得到了资本市场强烈的认可。

之后是相关部门大力度介入调查带来的LNG价格暴跌。在2017年12月中旬开展的天然气市场价格专项监督检查中,发改委明确了三项任务:一、协调重点企业保障供应;二、部署召开LNG价格法规政策提醒告诫会;三、立即开展LNG市场价格专项监督检查。

随后12月26日有消息放出,各地价格主管部门依法查处了部分供气供暖企业价格违法行为,并对17家天然气企业涉嫌违反反垄断法问题开展调查。至此天然气涨价蔓延势头得到控制,仅在12月25日当天,全国部分LNG工厂、接收站出厂均价8063元/吨,各地接货价格开始出现不同幅度的下跌,内蒙古多家LNG厂的出价更是骤降至5500元/吨。

虽然LNG价格出现大幅波动,但是基于行业供需格局来看,天然气最乐观情况下就是紧平衡态势,反而价格下行对于LNG的短期需求有一定刺激,运输设备需求并不会下降;再加上面对即使下滑后的价格,下游气头尿素、甲醇企业依旧没有盈利空间,煤头尿素、甲醇企业继续独自享受市场蛋糕。因此综合来看,虽然短期有行政力量压制LNG价格,但智通财经APP认为中集安瑞科和心连心依旧具备上行动力,而且相关企业后续股价也呈现一路上行态势。

行情来源:富途证券

近期国内天然气供需格局又一次发生变化,再度暴涨的LNG价格验证着此前逻辑。由于乌兹别克斯坦国内天然气需求量增大,因此输送到国内的气量被压减,目前中亚管道气已经开始间歇输送运行。

智通财经APP了解到,中亚天然气管道2017年向国内输气387.38亿立方米,占国内天然气需求的近16%,1月31日当日,中亚来气已由1.2亿方/日大幅下降至0.7亿方/日,这部分的供给缩减将对国内市场有着较大的影响。

同时,国内LNG工厂供给能力还在减弱,目前仅为21%的国内LNG工厂开工率,和2126万立方米的LNG工厂日产能力,都还在持续呈现环比下滑态势。

再加上近期持续的寒冷天气,和回暖的工业用量,天然气整体的需求还在增加,这使得原本就处于紧平衡的天然气供需格局被打破。近日国内LNG出货价格再次突破10000元/吨,码头出货价格也达到了8000+元/吨的水平,LNG加气站再次达到了12元/公斤的零售价格,短期涨幅高达50%以上。

总体来看,虽然LNG价格再次上涨,但只是在加强此前的逻辑,同时由于中集安瑞科和心连心此前股价涨势其实并未受太大影响,以及近期大盘调整的态势,相关龙头企业短期内有所调整也是正常行为,中长期来看依旧是拥有机会的。

市场信息虽有反复,燃企长期应还是乐观

此前“煤改气”进程在气荒期间被迫暂缓,燃气分销企业股价受到一定影响。2017年12月4日,环保部紧急发文,暂缓煤改气。当天,环保部向京津冀及周边地区“2+26”城市下发《关于请做好散煤综合治理确保群众温暖过冬工作的函》特急文件,提出坚持以保障群众温暖过冬为第一原则,“进入供暖季,凡属没有完工的项目或地方,继续沿用过去的燃煤取暖方式或其他替代方式”。

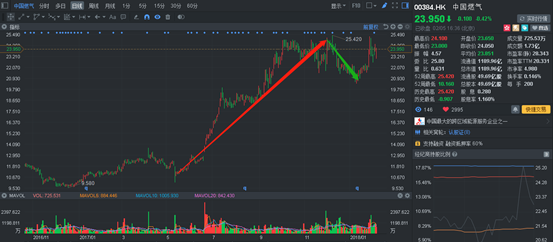

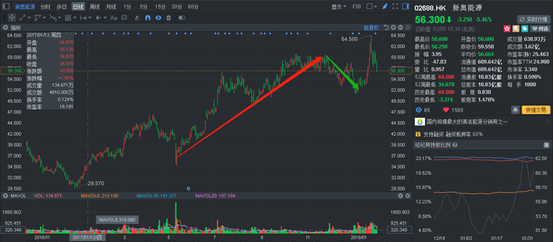

此背景下,中国燃气(00384)、新奥能源(02688)、华润燃气(01193)作为“煤改气”受益排头兵的燃气分销企业,股价纷纷受到较大影响。

行情来源:富途证券

随后多空政策面影响轮番影响下,板块涨势也出现多次反复。首先是2017年12月底,十部委发《北方地区冬季清洁取暖规划(2017-2021年)》利好消息表示,到2019年北方地区清洁取暖率达到50%,替代散烧煤7400万吨;到2021年北方地区清洁取暖率达到70%,替代散烧煤1.5亿吨。

此外,规划中特别提出2019年“2+26”重点城市城区清洁取暖率要达到90%以上,县城和城乡结合部达到70%以上,农村地区达到40%以上;2021年,城市城区全部实现清洁取暖,县城和城乡结合部达到80%以上,农村地区达到60%以上。

然而2018年1月30日,一则有关河北省2018年不再新增农村煤改气和燃煤锅炉改气的新闻开始扩散,迅速引发公众对于煤改气进度以及未来发展方向的担忧。

之后官方出来表态,作为既是能源生产和消费革命,又是提升环境质量必经途径的煤改气工程,未来会有条不紊的持续推进,环保部仍将继续深入实施北方地区清洁取暖试点工程,以“2+26”城市电代煤、气代煤为重点,稳步推进清洁供暖。

受此影响,燃气分销企业板块在暂缓煤改气后,开始止跌并呈现急速回升态势,随即急刹车式的调头往下走,截至目前跌势也并未企稳。

考虑到截至目前已经出现两次供需紧张,因此“煤改气”进程放缓应是大概率事件,再叠加前段事件还出现暂停来看,燃气分销企业业绩会受到一定影响,尤其是毛利占比最重和毛利率最高的燃气接驳业务,因此燃企短期趋势走弱是可以理解的。

但是中长期来看,“煤改气”大趋势并不会改变,同一时刻,煤改气壁挂炉市场占据绝对比例的迪森股份(300335.SZ)近期还表态,受益于小松鼠壁挂炉销量持续提升,公司预计2018年一季度归母净利润6300-7100万元,同比增长80.82%-103.78%。因此,“煤改气”放缓对燃气分销企业的影响也不需要过于悲观,燃企板块长期上行或将持续。(文/江松华)