雅生活(03319)上市的高估值,搅动着满池的物业股,虽然物业股原本处在较高估值水平,但雅生活以预估PE 58.8-77.3倍的水平打开了这个板块更大的想象空间。

是雅生活太贵,还是其他标的太便宜?这个问题势必引发市场分歧。

内地房企的物业拆分上市浪潮,可追溯至2014年彩生活(01778)登陆港股。此后,陆续在港股上市的物业公司有中海物业(02669)、中奥到家(01538)以及绿城服务(02869)。雅生活预期在2月9日上市,将成为第五支港股物业股。 业内大佬如万科(02202)、富力(02777)等已经蠢蠢欲动,分拆其物业上市的动作,也在紧锣密鼓的筹划着。

物业股的滚滚大潮,即将到来。

雅生活将成最“贵”物业股

2018虽是港股IPO大年,但雅生活估值之贵,还是有些出人意料。

起家于广东中山的雅居乐集团(03383),早年间曾以拥有大量香港业主闻名当地,作为旗下的物业管理服务公司,雅生活成立于1997年,率先引进香港物业管理模式,主打中高端物业管理服务。2016年,该公司住宅物业的平均物业管理费约为2.94元人民币(单位下同)每月/ 平方米,稍高于行业平均2.31元每月/平方米的水平。

目前雅生活拥有物业管理服务、非业主增值服务以及业主增值服务三块业务,其中物业管理业务占据着77%的绝对比重。

雅生活的物业管理业务以雅居乐集团自有物业项目为主。自2014年至2017年9月30日期间,公司在管建筑面积体量分别达到2440万平米、3500万平米、5010万平米以及7620万平米,其中雅居乐集团项目所占比重分别为100%、99.9%、81.7%以及80.1%。

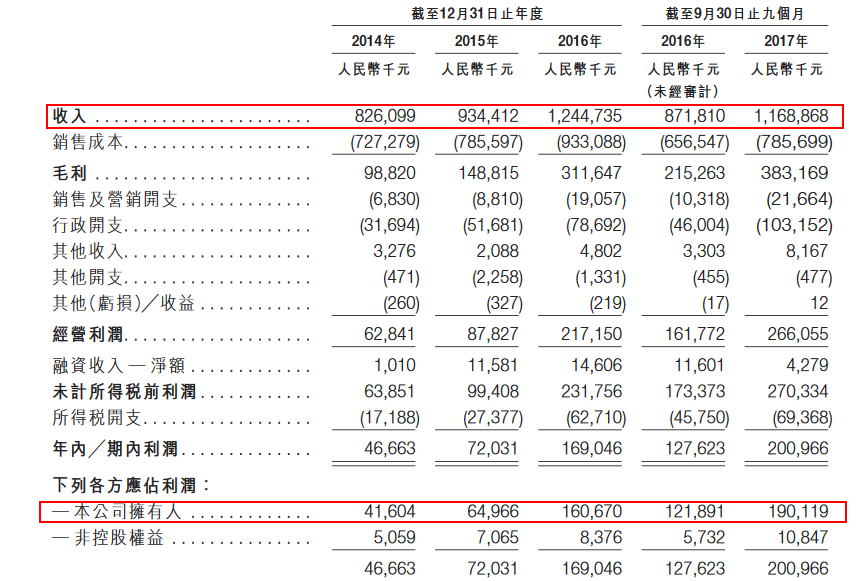

雅生活近年业绩有大幅提升。数据显示,截止2017年9月30日止9个月,其收入约11.7亿,同比增加34%;公司拥有人应占利润约1.9亿,同比增加56%。

此外,雅生活的毛利率和净利率,分别由2014年的11.96%和5.65%增长至2017年9月30日的32.78%和17.19%。

除了公司经营稳健,财务健康外,雅生活背靠两大实力股东,以“雅居乐物业”和“绿地物业”两大知名品牌开展经营,2017年6月,雅生活通过收购绿地物业打进济南、武汉、杭州、石家庄和东莞市场,同时绿地控股自2017年8月起持有公司20%股权,成为公司的战略股东。

与此同时,雅生活还在旅游地产物业管理上下了不少功夫,截至2017年9月30日,雅生活向位于广东、海南、云南、湖南等多个具发展潜力地区的17处旅游地产提供管理服务,在管总建筑面积约为560万平方米。

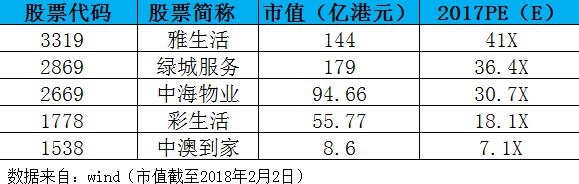

尽管基本面良好,在多家券商给出的雅生活评估报告中,或许是估值较高的原因,较少给出“买入”评级。以中泰国际研报为例:雅生活市值相比H股同行业较大,为144.0-189.0亿港元,市盈率为58.8-77.3之间,高于行业平均水平。综合公司在行业地位,业绩情况与估值水平,给予评级为“中性”。

智通财经APP分析,雅生活管理层曾预计2017年公司利润为2.813亿元人民币(3.5亿港元),以此为参照,粗略估算在最低市值144亿港元下,其2017年PE为41倍。

无论从哪个维度看,雅生活的估值都是业内最高的。以Wind预估的数据为参考,绿城服务、中海物业、彩生活、中奥到家的2017年PE预计为36.4倍、30.7倍、18.1倍、7.1倍。以公司体量及成长性来看,相比之下,目前在管面积最大的彩生活,其估值反而最低。

雅生活将上市,这给投资者出了一道选择题。

一支是将有可能成为市值最大的物业管理服务股,而“老熟人”彩生活则是国内物业管理服务第一股,两强相较之下,选谁?

两笔收购背后的得与失

雅生活基本面表现较好,而券商却未给予更高的评级,其中有个重要风险点就是关于公司对绿地物业的收购一事。

2017年6月,雅生活与绿地控股建立战略联盟,前者以10亿元对价收购绿地物业100%股权,而后者在同年8月也以10亿元对价收购雅生活新发行股本20%的股本权益,从而成为雅生活的战略股东。

根据相关协议,在2018年至2022年,绿地控股将在每年提供不少于700万平方米建筑面积供雅生活管理,并在额外开发的建筑面积为300万平方米的物业管理中,给予雅生活优先权。也就是说在5年内,绿地控股将为雅生活最多提供5000万平方米的管理建筑面积。

根据雅生活的披露,2017年上半年,绿地物业的收入为6050万元及亏损净额为70万元。截至2017年9月30日止三个月,绿地物业的总收入及纯利分别为440万元及120万元。据了解,由于绿地物业的收购近期才完成,其贡献尚未得到体现,而是将在2018年开始为雅生活带来明显的贡献。中国银河国际在1月30日的研报中指出,虽然绿地控股的贡献尚未体现,但雅生活及第三方估值师对绿地物业进行了商誉减值测试。中国银河国际留意到,在测试中使用的假设是相当进取的,这可能是雅生活服务IPO定价偏进取的原因之一。

中国银河国际认为,若雅生活要维持高估值水平,公司收购的绿地物业将需要交付出良好表现。否则,其认为现有物业管理公司的增长前景和估值组合更佳。

以公司增长前景和估值表现来看,彩生活不失为一个更好的投资标的。

从收购举动上见分晓。2017年11月14日,花样年和彩生活的联合公告为曾经轰动国内的物业第一大并购案定音:彩生活拟通过四份协议以总代价20.13亿元收购万象美物业(目标公司)100%的股权,而万象美物业持有万达物业管理资产包。

根据此前公告披露,万达物业管理资产包中涉及132个项目,集中分布在重要二三线城市的核心区域,涉及面积6406万平方米,其中超过4285万方米已经确权,剩余2121万平方米尚未确权。

值得一提的是,万象美于2016年向为其提供物业顾问服务的开元国际(彩生活全资控股子公司)支付顾问费约1445万元。依托专业化顾问咨询,万象美的收入增加且成本费用得到控制。2017年1-6月万象美实现收入7.31亿元,同比增长19.2%。同时,在效率改善的带动下,2017年1-6月万象美实现毛利率35.3%和净利率17.6%,分别较2016年全年增长13.9个百分点和16.0个百分点,充分展示了彩生活对于优质物业资源的融合提升能力。

毛利率和净利润的双双提升,促使万象美2017年1-6月的净利润大增至1.29亿元。如果以此数据为参考,那么粗略估算,彩生活收购万达物业的PE只有8倍左右,远低于物业行业的平均估值,可谓是一笔十分划算的买卖。

另外,彩生活和花样年在12月19日再发公告表示,根据补充协议的条款,第二份协议总代价约11.85亿元中的9.98亿元将以5.10港元/股价格向花样年发行2.315亿股新彩生活股份进行支付,剩下约1.86亿元则以现金支付,这大大缓解了彩生活的财务压力。

虽然这笔收购还未对彩生活的业绩产生实质性影响,不过业界已经看好这次资产注入对彩生活业务带来的业务协同效应以及业绩增长潜力,光大证券、银河国际、国海证券、第一上海等券商纷纷看多本次交易前景。

行业龙头彩生活即将度过蛰伏期

其实抛开彩生活将收购的万达物业资产,单是近年彩生活的业务布局将产生的效益也为业界看好。

从彩生活传统的物业服务业务来看,根据申万研究的最新调研数据:截至2017年11月末,彩生活总管理面积达9亿平米,包括自管面积4.3亿平米,以及小股操盘模式下的服务面积4.7亿平米,已完成公司设定的全年面积拓展目标。单从规模来看,彩生活可谓是全球第一大物业服务运营商。

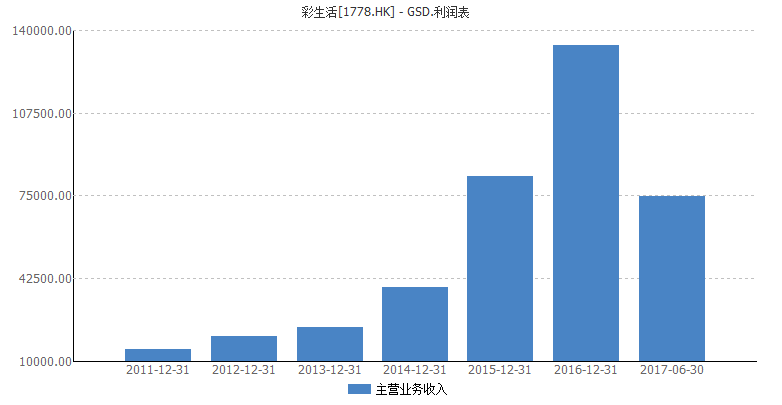

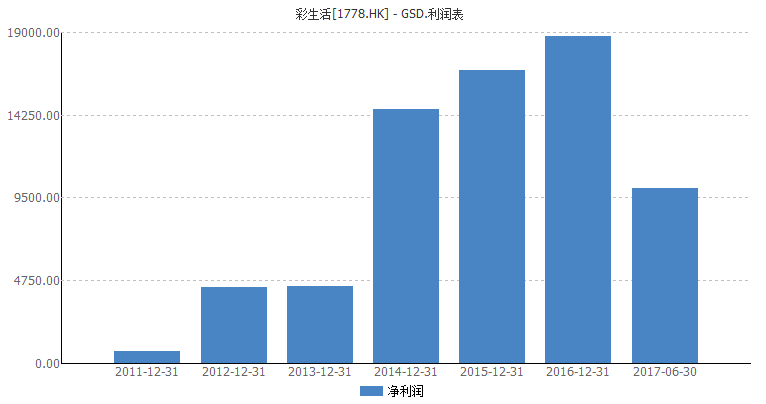

自彩生活上市后,其主营业务收入稳步上升,如图所示。

净利润也在稳步增长。

(以上两图均来自Wind)

2017年中期,其主营业务收入约7.47亿元,同比增长29.8%;归属于股东的净利润约1.01亿元,同比增长37.0%。另外,彩生活的盈利能力也优于同业。数据显示, 2016年彩生活的净利润率为13.99%,明显高于绿城服务的7.67%和中海物业的8.83%。

应该注意的是,从业绩增长方向来看,彩生活正在向互联网平台转型成效显著。彩生活从2011年开始搭建互联网平台,2014年正式推出彩之云平台及其移动端。

彩生活在2016年11月入股上海银湾,正式开启小股操盘项目的全新平台扩张模式后。2017年以来,彩生活加快彩之云平台的输出步伐,先后与中房联合集团、江苏中住物业、兰州城关物业、重庆贵博国际集团等达成战略合作。随着与各合作伙伴陆续完成对接,彩之云平台注册用户数也在不断增加。

受益于小股操盘模式的快速扩张,根据申万研究的调研,截至2017年11月末,彩之云的注册用户数量已达900万,相比今年中期为400余万,且平台成交金额(GMV)累计达45亿元,相比今年中期为24亿元。此外,彩生活积极开展垂直应用合作,其中E能源、E停车、E租房、E理财等业务均实现快速发展。

目前,彩生活的收入主要来自物业管理服务、增值服务、工程服务这三大板块。从公司规划来看,增值业务板块将取代传统物业管理板块,成为业绩增长的主要动力。

现在彩生活的增值业务的利润占比在30%左右,公司希望3到5年之后,增值业务占到利润的50%,从而带动集团整体业绩快速增长。

在彩生活挥动物业O2O大旗后,包括雅生活在内的众多物业公司都在向“物业O2O”发力,如雅生活开发了移动应用程序“雅管家”,增值服务板块也成为物业公司多元化收入中的一部分。但“追随者”们尚处于起步阶段,难以与彩生活匹敌。

综上所述,规模大,业绩增长稳健的彩生活,估值却是最低。有了出众的互联网业务加持,自诩崇尚“价值投资”的港股市场,难道不应给予彩生活——这个在管理规模、成长效率以及优质资源上都有着明显优势的企业,比物业行业更高的估值吗?