近日,雅居乐集团(03383)旗下专注物业管理业务的雅生活,正在上市前的聆讯处理阶段。雅居乐此前才在2017年年中与绿地控股(600606.sh)成功牵手,在市场上可谓闹得沸沸扬扬,这不2018年刚开端,背靠两大地产开发企业的雅生活,就迫不及待要登陆港股市场的舞台了。

背靠双股东的雅生活,或正在转变思维

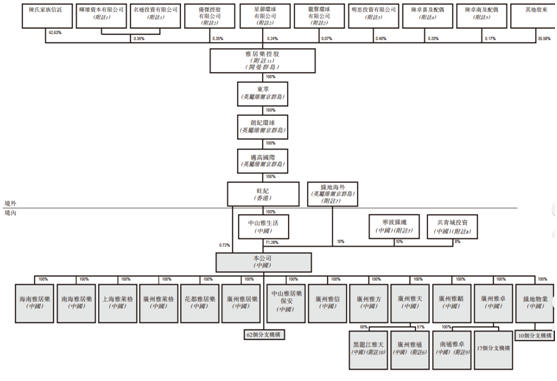

雅生活成立于1997年,是率先引进香港物业管理模式,主打中高端物业管理的服务提供商。公司最初主要的服务区域是在广东省内,现如今已经拥有118家分支机构及23家城市公司,为全国65个城市提供服务。

目前公司拥有物业管理服务、非业主增值服务以及业主增值服务三块业务板块,其中物业管理业务占据着77%的绝对比重。

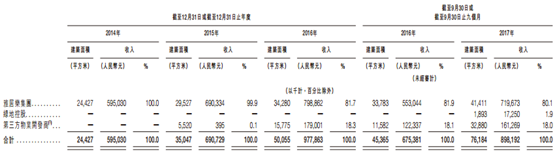

公司的物业管理业务中,是以雅居乐集团自有物业项目为主。自2014年至2017年9月30日期间,公司在管建筑面积体量分别达到2440万平米、3500万平米、5010万平米以及7620万,其中雅居乐集团项目所占比重分别为100%、99.9%、81.7%以及80.1%。

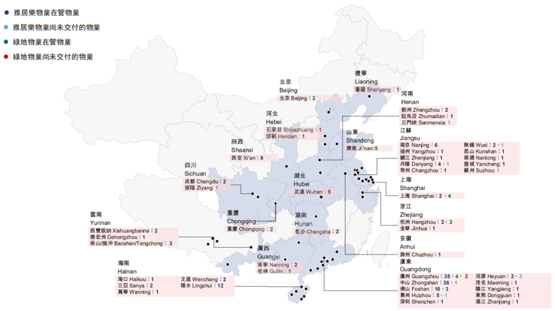

这个局面在2017年年中开始有了变化。雅生活于2017年6月通过收购绿地物业打进了济南、武汉、杭州、石家庄和东莞市场,收购成功后公司在管建筑面积增加200万屏幕,同时绿地控股自2017年8月起持有公司20%股权,成为了公司的战略股东。

目前双方已经达到合作框架协议,即2018年1月1日至2022年12月31日期间,绿地集团每年向雅生活交付建筑面积不少于700万平米的物业管理项目,并且雅生活在绿地额外开发的物业中有300万平米物业管理的优先选择权。

另外,雅生活于2017年9月30日之后的新订约物业共计近1690万平米,其中雅居乐集团开发物业2.3万平米,绿地控股开发物业90.5万平米以及第三方物业开发近1590万平米;公司中标管理新增总建筑面积约450万平米,其中绿地控股提供310万平米,独立第三方提供140万平米。如此看来,雅生活似乎正在告别仅靠单一控股股东物业项目发展的局面。

了解完公司主要业务后,来看一下物业管理的行业格局。

行业增长可观,但竞争态势或在加剧

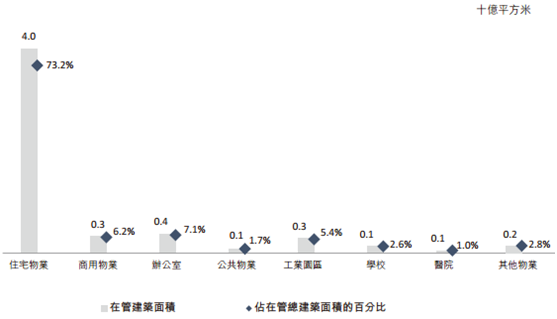

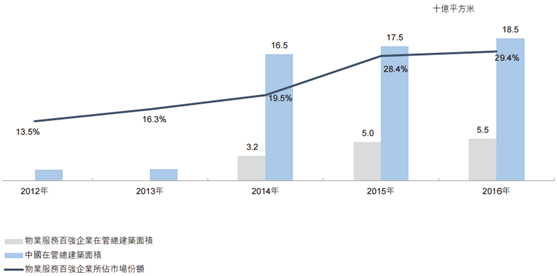

物业管理行业正面临高速发展,其中住宅物业占据着绝对比重。智通财经APP了解到,行业百强企业的平均建筑面积从2012年的1350万平米,增长到2016年的2730万平米,年复合增长率达到19.1%;物业百强企业的平均收入也由2012年的2.57亿元,增长至2016年的6.28亿元,年复合增长率达到了25%。其中又以在管建筑面积占比73.2%的住宅物业为绝对助力。

行业集中度提升明显,竞争态势在加剧。物业管理行业经历近十年的发展后,集中度于近几年出现大幅提升,大型物业管理企业之间的竞争成为行业主流格局,2016年百强企业的市占率已经达到了29.4%。

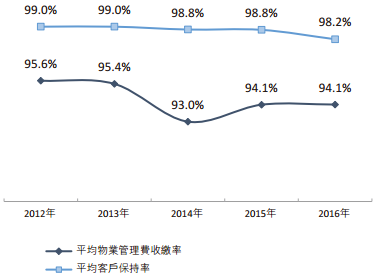

截至2016年底,百强企业管理的物业所在城市平均为28个,同时数据显示百强企业的客户保持率由2012年的99%降低至2016年的98.2%,物业费的收缴率也有所下降,这一定程度上反映出行业的竞争是在加剧的。

其中雅生活在2016年的市占率为0.3%,且其中71.2%的总建筑面积是中高端物业,如以收入和纯利润计算,公司在华南所有物业管理公司中分别可以排到第10、6位。

公司及行业都看完后,还是有一些风险需要提示。

服务质量控制度和净利率问题,或是雅居乐的风险点

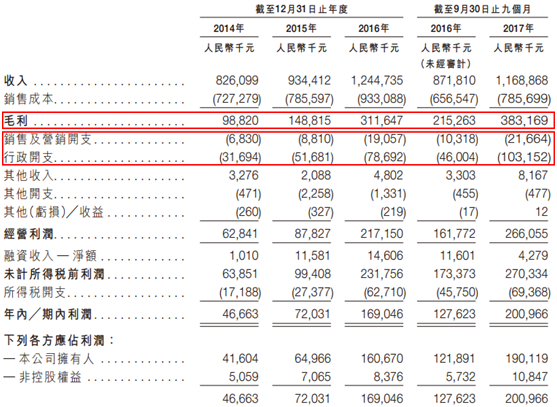

雅生活对服务质量控制程度在降低的,净利率提升空间减小。智通财经APP了解到,公司近年来销售费用占收入比和行政开支占收入比都较大幅度上升,公司净利润率的提高主要是靠毛利率提升。

但是公司毛利率的提升主要靠将清洁、绿化及园艺、维修及保养等服务分包给分包商,以此来降低经营成本,从2014年至2017年9月30日期间,分包成本占比分别为14.6%、17.6%、21.5%及最近的33.9%。成本占比提升一方面意味着公司公司对于自身服务质量的控制度在降低,这对于企业长期发展是有一定影响的;另一方面,分包降低成本的空间已经越来越小,公司毛利率提升空间也非常有限,但是各项费用的提升却呈现加剧的态势,意味着公司未来的净利率有一定压力。

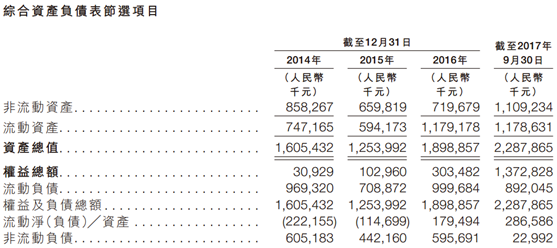

除此之外,公司目前对控股股东的依赖程度还是太高,新引进的绿地控股暂时还未能为公司提供过多助力,如果再加上公司负债率大幅降低的数据,公司发展速度降低不是没有存在的可能。

而对于公司强调互联网带来的住宅社区O2O市场潜力,老实说,以恒大和腾讯作为股东背景的恒腾网络(00136),其智能社区业务也并没有让市场能给出过高期待,恒腾收入主要是靠智能家居业务支撑着的,因此智能社区想成为雅生活的业绩发力点,还是任重而道远的。

综上看来,依靠大股东物业虽然让雅生活得以快速发展,但同样对其长期发展有一定制约,同样毛利率的快速继续上升又似乎透支了一些未来的潜力,这样的雅生活能在资本市场上有如何表现,只能说仁者见仁智者见智了。(文/江松华)