本文来自中泰国际的研报《神威药业(02877):业绩重拾增长动力》,作者为中泰国际分析师施佳丽。

智通财经APP获悉,中泰国际发表研报称,预计神威药业(02877)2017年情况好于2016年,未来而言,配方颗粒将快速增长,软胶囊业务也将回升,因此2017年业绩将超出市场预期,2018年则将重拾增长动力,因此值得关注。

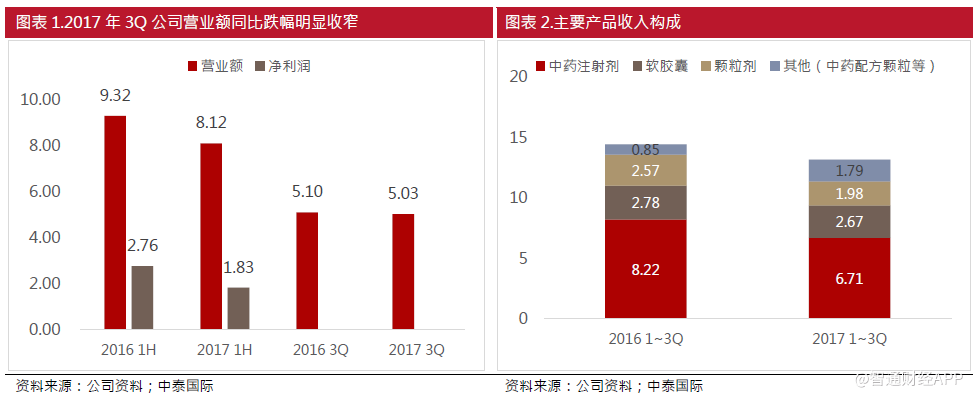

2017年3季度业绩止跌回稳,预计未来将持续复苏

由于国家医保目录剔除多种中药注射剂等原因,公司2017年上半年业绩表现不尽人意,收入同比减少12.87%至8.12亿元人民币,毛利减少15.44%至5.04亿元,净利润同比减少33.81%至1.83亿元,但是进入3季度后复苏状况明显,3季度同比收入同比跌幅收缩至1.4%。

下跌幅度显著收窄的原因包括:1.占公司收入51.7%的中药注射剂产品收入跌幅从上半年的24.4%收缩到3季度的6.6%;2.占公司收入20.3%的软胶囊的跌幅从上半年的4.9%缩减到2.3%;3.新产品中药配方颗粒快速扩张,导致其他剂型产品的收入同比增长131.4%至1.79亿元。根据我们的了解,公司4季度业绩将持续复苏,预计未来这种状况将持续。

中药配方颗粒业务将维持快速扩张

公司的配方颗粒于2015年上市,目前已经覆盖河北省约70%的中医院。我们认为这项业务未来将保持快速扩张,理由包括:

1.中药配方颗粒使用方便,相信随着生活节奏的加快将有更多患者使用;

2.公司在中成药生产方面经验丰富,相信能生产出品质较好的配方颗粒;

3.公司目前覆盖的医院中约50%是2016~2017年进入,因此在销量方面还有较大增长空间;

4.公司拥有强大的销售能力,相信未来在河北省还有更多中医院选择使用;

5.我们估计2018年公司将参与云南、江西、安徽等省的竞标,如能中标将带来增长动力。

颗粒剂与中药注射剂业务业务将逐步企稳

从2017年上半年的情况看,总计占公司收入87.5%的软胶囊/颗粒剂/中药注射剂分别录得不同程度的下跌,软胶囊与颗粒剂主要是降价和终端销售能力不足的影响,而中药注射剂主要是因为部分产品被移出2017年2月国家医保目录后医院一度减少采购所致。

目前来看招标降价对药企的影响已经基本体现,短期内预计不会有过于严苛的降价措施,而且公司2017年下半年进行销售改革,加强本公司的学术推广,目前来看软胶囊业务销售改革效果很好,预计2018年将止跌回升,颗粒剂业务也有望逐步企稳。

中药注射剂方面,虽然部分产品被剔除出国家医保目录对公司业绩有一定影响,但是用药习惯一时很难改变,而且公司产品市场认可度也较高,因此3季度的跌幅已经显著收窄,预计未来将逐步企稳。

利润率有提升空间

我们认为公司未来利润率有提升空间,主要理由包括:1.公司主要业务中,中药配方颗粒与软胶囊业务的毛利率显著高于中药注射剂,这两块业务的增长将提升毛利率;2.公司2017年上半年行政费用同比下降12%,未来将继续加强费用管控,分销费占收入比例预计将基本维持稳定,因此总体看利润率有提升空间。

公司将维持高派息

公司过去5年维持接近或超过40%的派息比,2016年派息比高达44.9%,股息率高达4.5%,在医药股属于较高水平。公司2017年6月底拥有34.3亿净现金,因此未来有能力维持高派息。

预计业绩优于市场预期,2018年重拾增长动力

彭博预测2017/2018年营业收入分别为17亿/17.3亿人民币,净利润为3.94亿/4.11亿人民币,目前股价对应15.0/14.4倍2017E/2018E PER,但是实际上2017年1-3季度收入已达13.15亿,而且4季度为医药企业销售旺季,2016年4季度销售收入约5.5亿,我们估计2017年情况好于2016年,因此市场预期偏低。

未来而言,配方颗粒将快速增长,软胶囊业务也将回升,因此2017年业绩将超出市场预期,2018年则将重拾增长动力,因此值得关注。

风险提示:1.公司中药配方颗粒在河北省以外地区不能顺利中标;2.政府对中药注射剂与药品实施超预期调控。(编辑:胡敏)