本文来自中泰国际的研报《行业进入新阶段,港股迎来新思维》,作者为中泰国际分析师周健锋。

智通财经APP获悉,中泰国际发表研报称,港股环保股过去6个月平均只上升12.8%,低于H股指数的26.4%升幅,因为看似可以提升环保股投资景气的政策和行业事项实际上反而导致香港上市的环保股落后大市,市场对环保股今年前景场过分乐观。

中泰国际认为新能源发电行业前景更好,因为“污染减排”是政府对环保行业的重点,理所当然需要扩大清洁能源发展,十三五计划明确提高非化石能源消费比重目标,弃风率持续下跌,且光伏电站容量不断上升。环保行业推荐关注三间港股企业:协鑫新能源(00451)、中国水务(00855)、绿色动力环保(01330)。

一、香港上市的环保股为何落后大市?

按市值加权平均计算,12只香港上市的环保股在过去半年平均上升12.8%,低于恒生指数的26.4%升幅。公司表现不一,个别公司例如中国水务(00855)表现优越,但是大市值企业北控水务(00371)则大幅落后大市。

总的来说,我们认为三项看似可以提升环保股投资景气的政策和行业事项实际上反而导致香港上市的环保股落后大市。

十九大高度重视环保,但是政策大方向一直没有大变化

习近平于2017年10月在十九大会议上发表报告,其报告第九章以“加快生态文明体制改革,建设美丽中国”为标题,展示出对环保问题的观点。该章节内含四个要点: 推进绿色发展、着力解决突出环境问题、加大生态系统保护力度和改革生态环境监管体制。

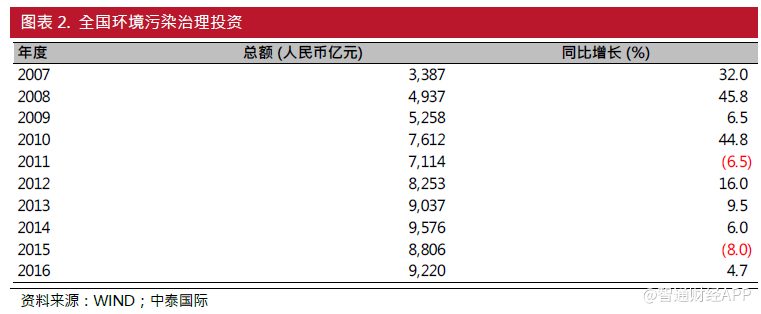

“美丽中国”这个说法的确是表示出中央对环保的高度重视。我们认为十九大报告是中央再次肯定对环保的高度重视,政策大方向没有大变化,新增利好诱因也不明显。按这个政策方向,我们预期中国环保行业仍会持续增长,但增长会放慢。根据统计资料,全国环境污染治理投资金额近年虽然庞大,可是同比增长率已由2010年的44.8%下跌至2016年的4.7%。

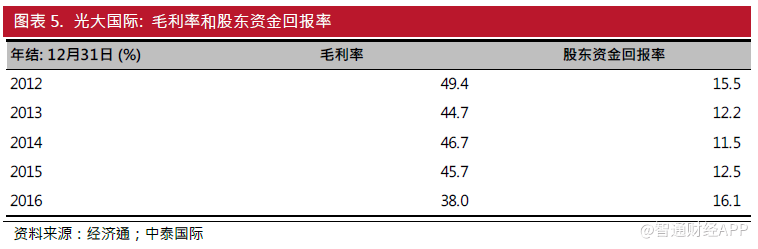

我们因此预期大市值环保股会由过去的增长股渐渐变成稳定的公用股。光大国际(00257)是一个好例子,经历多年的努力才成为行业龙头。在2002年时,公司仍参与不同类型业务,包括木材、基建投资、房地产投资和环保等。环保在当时只是公司的新业务。光大国际在2003年取得广东佛山垃圾发电项目后,扩大和专注环保业务。

公司目前经营污水处理、垃圾发电、危废处理、生物质综合利用和风力及光伏发电等业务。公司经历多年的努力成为行业龙头。公年的毛利率和股东资金回报率近年渐渐稳定下来,这代表公司成功发展,但增长动力则下滑。股东资金回报率在2012-2016年位于11%-16%左右水平。

政府加强PPP监管,却只是针对限制国务院国资委旗下的央企

国务院国资委在2017年11月发表了名为《关于加强中央企业PPP业务风险管控的通知》的政策文件,以“贯彻新发展理念”、“ 提高中央企业境内 PPP业务经营管理水平”、“有效防范经营风险”和“实现规范有序可持续发展”为目标。

我们认为文件的背后精神是鼓励民企参与PPP项目;中小型民企因此应可受惠,不会明显改变环保行业的现况。

此外,一些市场人士看好PPP推行对环保行业的发展。我们却认为PPP只不过是业务营运形式的改变。企业最终是否参与也要看回报,而PPP应收帐延迟的风险,市场也未完全清楚。

政府重视解决污染源头,下游环保企业反而获得较少商机

我们从分析政府解决空气污染的情况,以证明政府重视解决污染源头,并推论下游环保企业反而获得较少商机。

我们认为空气质素改善可以归因于能源结构、产业结构和交通运输结构优化提升。在过去五年来,燃煤锅炉进行清洁能源改造;政府关停6家水泥厂,并调整退出印刷、铸造、家具等不符合首都功能定位和污染企业达1992家;公共交通也获得不同发展;不同的老旧机动车也需要报废转出。这些政策针对源头问题,减少废弃物排放以解决污染问题。北京市工业废水量下跌和废气排放量平稳但生活废水排放量却上升可引证我们的看法,我们认为后者上升则是因为经济增长所致。

“大气十条”的实施情况反映出解决污染源头问题是政府关注的。我们相信“污染减排”,而不是“污染处理”,才是政府的环保政策首要;政府在2018年起征收环保税以确保社会有效运用资源正是针对“污染减排”。我们相信政府重视解决污染源头将影响废物数量增长。

大多港股环保企业皆是行业链下游者,主要收入来自“污染处理”业务,例如污水处理和垃圾发电等。因此,港股环保企业在政府重视解决污染源头下反而获得较少商机。

二、市场对环保股今年前景过分乐观

市场普遍对环保股今年前景乐观,因为等待以下因素出现:1.2018年是“水十条”的中期考核年,可以提供商机;2.危废处理行业前景良好。总的来说,我们认为这两因索有利环保行业前景,但并不有利港股环保股投资。概括原因主要分别为短期政策红利已经被反映和港股危废股的估值不吸引。

“水十条”中期考核是今年盛事,但是港股已经大致反映短期政策红利

继“大气十条”实施后,国务院于2015年公布《水污染防治行动计划》(简称“水十条”)以改善水环境质量,并定下2020年和2030年的目标。“全面控制污染物排放”是“水十条”中的首项,主要关于工业和生活污水治理。2018年是“水十条”的中期考核年;市场普遍看好,认为“水十条”将可提供更多水环境治理商机,例如河道治理。

我们却认为港股已经大致反映短期政策红利。第一,“水十条”的政策大方向保持不变,有利行业发展;第二,港股的水务股目前仍然主要参与污水处理等的下游业务,其他新商机对公司的显着益处在长远未来才会出现,短期效益不大。事实上,城镇污水处理使用率在过去几年没有显着增长,不有利污水处理商。污水处理使用率在2011年为78.90%,之后在数年内变化不大。我们并不认为污水处理商在短期内受惠于“水十条”推行。

危废处理行业前景良好,但目前不是投资港股危废股的良机

按行业分析,危废处理在环保行业中的前景确实良好,但目前不是投资港股危废股的良机。根据由环境保护部于2016年颁布的《国家危险废物名录》,以下四类废物可被称为危险:

1.具有腐蚀性、毒性、易燃性、反应性或者感染性等一种或者几种危险特性的固体废物(包括液态废物);2.不排除具有危险特性,可能对环境或者人体健康造成有害影响,需要按照危险废物进行管理的固体废物(包括液态废物);3.按《医疗废物分类目录》分类的医疗废物;4.列入《危险化学品目录》的废弃后化学品。

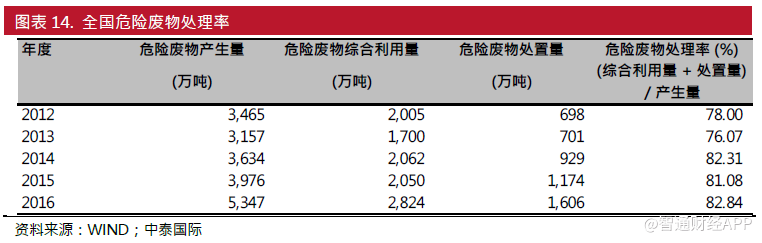

我们钟情危废处理行业是因为全国危废处理率仍有很多上升空间;危废处理率只由2012年的78.00%轻微上升至2016年的82.84%。

目前主要经营危废处理的港股企业包括新宇环保(00436)、东江环保(00895)和光大绿色环保(01257)。其他企业,例如绿色动力环保和首创环境(03989)也意欲扩大其危废处理业务。

根据光大绿色环保在2017年香港上市招股书内的行业报告,按2016年中国总危险废物设计处置能力(包括投运、在建及筹建项目)计算,东江环保、光大绿色环保和新宇环保在全国分别排名第一、第三和第四;而第二名则是法国威立雅环境集团。十大企业只占全国总危险废物设计处置能力的7.9%,行业市场集中度低;而我们则认为这提供企业发展机会。

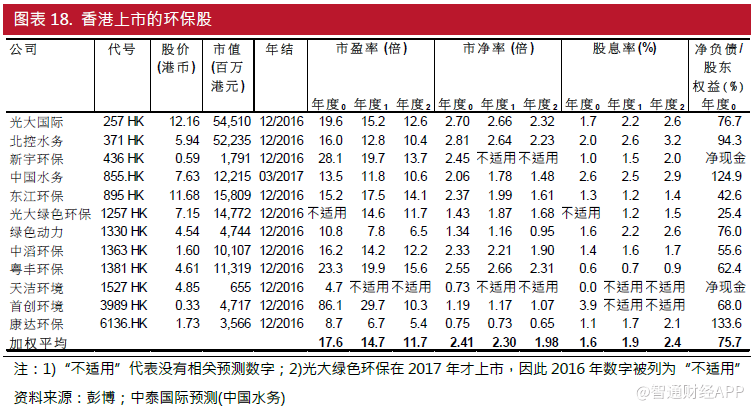

可是,我们认为目前不是投资港股危废股的良机,原因如下:东江环保是行业龙头,但是公司较注重A股市场投资人关系,H股市场投资人面对公司信息相对不足。相比,光大绿色环保在中国内地、香港地区和海外皆活跃进行投资人关系工作,不同地区的投资人皆可以获得足够公司信息。虽然如此,经过近月股价上涨后,公司目前估值并不吸引。光大绿色环保的2018年市盈率为11.7倍,等同港股环保股的11.7倍平均水平 。我们建议等待股价回顺后才关注光大绿色环保。

三、新能源发电行业前景更好

在我们相信市场对环保股今年前景过份乐观下,我们认为新能源发电行业前景反而更好。原因概括如下:1.“污染减排”是政府对环保行业的重点,理所当然需要扩大清洁能源发展;2.十三五计划已经明确提高非化石能源消费比重目标;3.弃风率持续下跌;4.光伏电站容量不断增加。

我们早前提出政府重视解决污染源头,“污染减排”,而不是“污染处理”,才是政府的环保政策首要。由于火电对空气污染的影响已经是众所皆知,我们相信清洁能源发展顺理成章更加受到政府重视。新能源发电行业正合乎协力解决中国污染问题的角色。

事实上,国家十三五计划已经明确提高非化石能源消费比重目标。按照十三五针对能源结构的其中两项约束性指标,非化石能源占一次能源消费比重由2015年的12%上升至2020年的15%;而煤炭消费比重由2015年的64%下跌至2020年的58%。

过去,“弃风”问题严重,影响新能源行业。风力发电商产生电力后,由于发电商与电网公司协调不善或电力输送容量不足,部分电力不能被输送往电网而浪费。政府近年积极介入以改善弃风问题。主要弃电地区内蒙古、吉林、宁夏和新疆的累计弃风率已分别由2016年第3季的23%、34%、46%和41%下跌至2017年第3季的14%、19%、33%和29%。我们预期弃风率将可持续下跌,因为政府仍然将持续积极介入以改善弃风问题,有利新能源发电行业发展。

类似风力发电行业的“弃风”问题,光伏发电行业也面对“弃光”的情况。然而,全国光伏电站容量成功持续上升。并网光伏电站的2014 年/2015 年/2016 年同比年增长率分别为43.3%、58.8%和80.8%。此外,除了并网式电站(注:电力经电网输送往用户),光伏电站也包括分布式电站。分布式电站位于用户附近,直接输送电力往用户,不需要经电网,避免弃光问题。分布式电站客量近年急速增长,同比增长率已经由2013年的34.8%上涨至2016年的70.3%。在这样的商业模式下,我们认为新能源发电行业前景良好。

四、公司估价

环保行业估值:11.7倍2018年平均市盈率

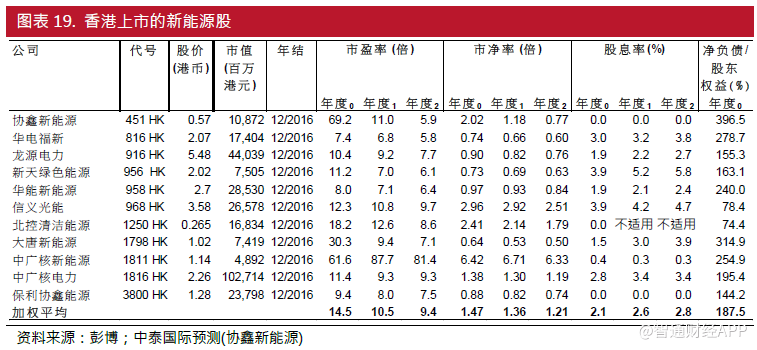

按加权平均市值计算,香港上市的环保企业2018年市盈率为11.7倍;大部分公司的市盈率皆在这个水平左右。

污水处理商康达环保(06136)的2018年市盈率只有5.4 倍,远低于行业市平估值。我们认为是由于市场对个别民企的管治信心不足;我们认为企业管理风格变化可以收窄估值折让。

新能源行业估值:9.4倍2018年平均市盈率

按加权平均市值计算,香港上市的新能源企业的2018年市盈率为9.4倍;大部分公司的市盈率皆在这个水平左右。

五、重点公司推荐

协鑫新能源:美丽中国,非君莫属

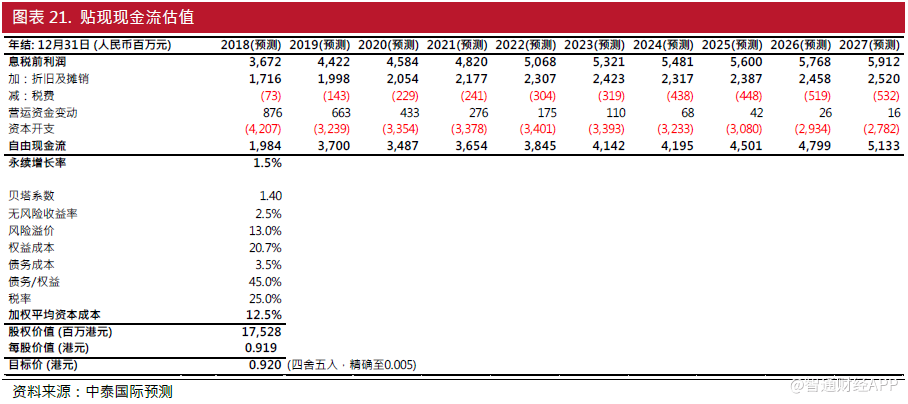

协鑫新能源是一家主要全国性光伏发电商。根据早前公布的盈喜公告,公司2017年太阳能总装机容量和已并网容量分别同比上升71%和77%至6.0吉瓦和5.5吉瓦。我们保守预期2018年太阳能总装机容量和已并网容量分别同比上升17%和24%至7.0吉瓦和6.8吉瓦。

协鑫新能源近年已经推行轻资产业务模式。例如,就开发太阳能发电站于2017年5月与富阳新能源签立合作框架协议;另外将其所持有分别位于江苏和山东的金湖和万海太阳能发电站的全部权益售予一间合资公司。公司的净资产负债率在2016年达到396.5%。未计算轻资产业务模式效应,我们预测2017-2019年净资产负债率分别为332.6%、227.4%和134.3%。我们预期轻资产业务模式的推行可以长远改善公司高负债情况。

在发电站装机容量大幅上升下,我们预期2017年/2018年/2019年股东净利润同比堵长率分别为542.4%、86.7%和32.3%;三年股东净利润复合年增长率即达134.8%。

我们预计2017至2019年每股盈利分别同比增长527.0%、86.7%和32.3%。根据贴现现金流(DCF)分析,我们定下0.92港元目标价,这对应9.5 倍2018年市盈率和61.4%上升空间。首次给予“买入”评级。

中国水务:港股唯一,价值放亮

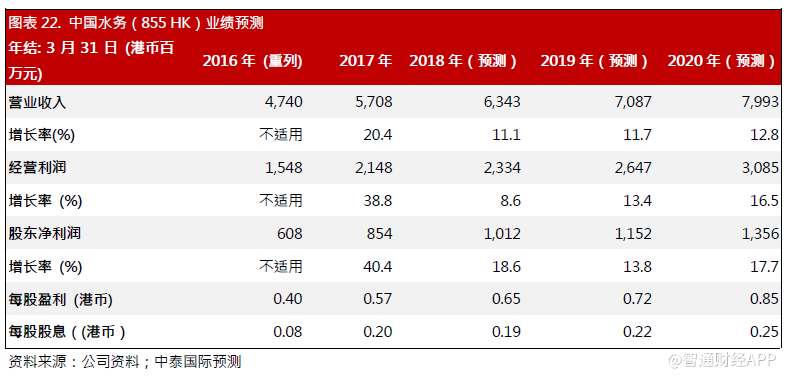

香港上市的水务股大多主力污水处理等下游业务,中国水务却专注城市供水业务。事实上,公司是港股中唯一专注中国内地城市供水业务的企业。供水业务占其2018财年(年结3月31日)收入的83.1%,其余业务包括污水处理和房开发及投资。直到2017年9月30日,公司在全国参与城市供水建设及经营,包括北京、黑龙江、河北、山东、山西、河南、江苏、陕西、四川、重庆、湖南、湖北、江西、广西、广东和海南等;已接驳用户约300万户,服务人口逾1,000万人,水管长度约131,000公里。

公司水务项目的总处理能力由2017年财年年底的每日783万立方米分别增加至2017 年9月30日和11月30日的799万立方米和807万立方米。我们保守预期2018年财年、2019年财年和2020年财年年底之水务项目的总处理能力分别达到822万立方米、855万立方米和889万立方米,同比增长为5.0%、4.0%和4.0%。

我们预见两项股价上升诱因:(一)改善企业透明度;(二)出售非核心业务。公司过去被市场质疑其企业透明度,然而中国水务近半年已经明显改变,就新项目发出自愿性公告。例如,公司在上周公布了一宗于2018年1月份在河南省取得的供水项目。此外,公司维持出售其非核心业务的意向,例如房地产业务。如果成功出售,公司的负债率可以下降。公司的净资产负债率在2017年财年达到124.9%。未计算出售非核心业务的效应,我们预测2018-2020年财年净资产负债率分别为105.3%、82.8%和61.0%。

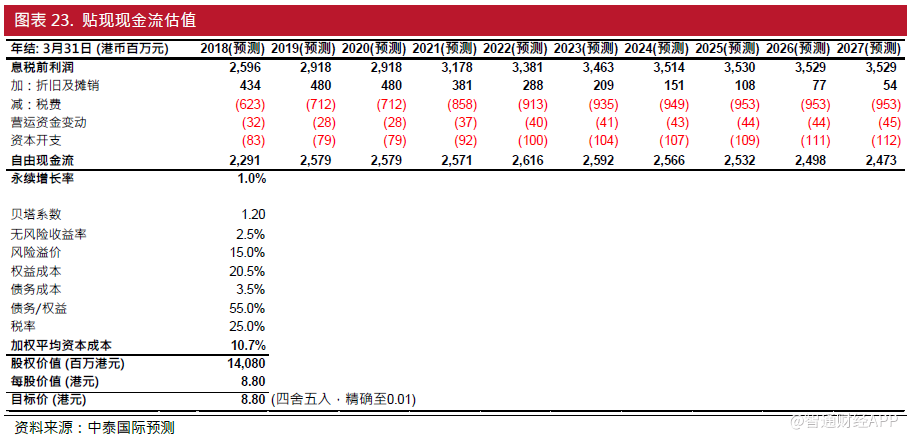

我们预计2018至2020年财年每股盈利分别同比增长14.5%、10.8%和17.7%。根据贴现现金流(DCF)分析,我们定下8.80港元目标价,这对应13.6 倍2018年财年市盈率和15.3%上升空间。首次给予“增持”评级。

绿色动力环保:克勤练兵,明珠待放

绿色动力环保总部落户深圳,是一家全国性的国有垃圾焚烧发电商,大股东是北京市国有资产经营有限责任公司。公司手头上营运中、在建和规划中的项目分布全国不同地区,例如北京、天津、江苏、浙江、山东、山西、湖南、湖北、广东和广西等。2017年上半年垃圾处理量和上网电量分别同比上升15.1%和36.2%至1.75百万吨和470 百万千瓦时。

我们预期2017-2019年全年垃圾处理量分别上升7.9%、14.9%和39.1%至3.42百万吨、3.93百万吨和5.46百万吨;而相关上网电量则分别同比上升30.9%、19.1%和16.0%至1008百万千瓦时、1200百万千瓦时和1393百万千瓦时。

公司于2016年起准备在上海发行A股,并在2018年1月初发出更新版的A股IPO招股书,可是中国证监会在1月16日对其A股IPO申请作出“暂缓表决”的决定。我们估计公司正在需要处理一些关于上市的技术性问题,但因其国企背景,我们对未来成功A股上市保持乐观。

公司因准备发行A股而转用中国企业会计准则。转用中国准则后,2014-2016年的股东净利润相比采用国际准则下确认的盈利分别减少了67.6%、33.4%和35.2%。根据国际会计准则,企业可以按建筑进度在建筑期内确认BOT或BT项目建筑收益;而建筑收益按工程支出计算,虽然公司实际上没有获得现金收入。根据中国会计准则,公司则不可以确认建筑收益。虽然差异巨大,但是这不会影响公司的实质营运。

按照中国会计准则,2016年股东净利润同比上升53.0%至人民币2.31亿,每股盈利人民币0.22元,对应17.5 倍2016年市盈率。估值看似不便宜,但这是因为报表按中国会计准则编制所导致。我们相信公司A股未来成功上市可以在技术上推动港股股价。

六、风险提示

1)环保目标下调:一些工业生产难以再下降污染排放程度、停产或搬迁,政府或因此下调环保目标。

2)PPP项目难以市场化:民企有可能缺乏能力投入大型PPP项目,政府或因此反而鼓励国企参与PPP项目,PPP项目难以市场化。

3)上网电价大幅下跌:如果政府意想不到地大幅下调上网电价,大阳能发电和垃圾焚烧发电等行业会受到影响。

4)弃电问题再次恶化:如弃电问题再次恶化,新能源发电商的收入会受压。(编辑:胡敏)