智通财经APP获悉,中泰国际发表研报指出,香港地基工程服务分包商龙昇集团控股有限公司(06829)市场份额较小,成长性一般,结合其行业地位、业绩情况与估值水平,给予给予其60分,评级为“中性”。

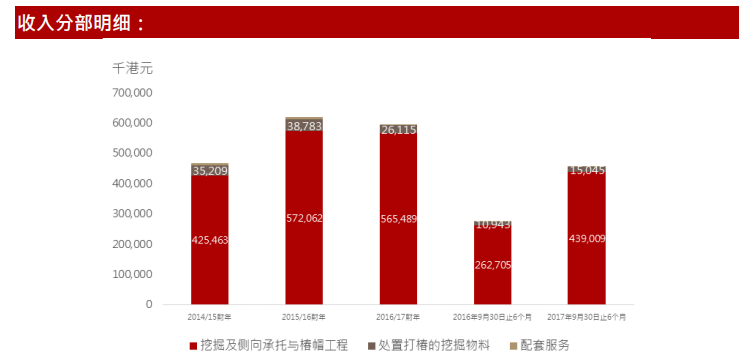

龙昇集团控股有限公司(06829)成立于1993年,公司为香港的地基工程服务分包商,主要从事私营及私人部门的项目以承接地基工程,包括挖掘及侧向承托与椿帽工程,处置打椿的挖掘物料及配套服务等。其中,公司最主要的项目来源于私人项目,且挖掘及侧向承托与椿帽工程占公司收入的九成以上。

根据Ipsos报告,2011年-2016年,香港的地基行业总收益由130亿港元增加至203亿港元,复合年增长率为9.3%,预计2017-2021年香港地基行业将以复合年增长率3.3%增加至263亿港元。香港市场地基承建商(包括未在建筑业议会注册的公司)约有500名,其中前五大承建商于2016年所占的市场份额约为50.1%,而公司在地基行业的市场份额(按2016年总收益计算)约为2.9%,市场份额较小。

成长性方面,中泰国际认为香港的地基行业增速在未来三年将放缓,且公司所占市场份额较小,成长性一般,稀缺性亦一般。

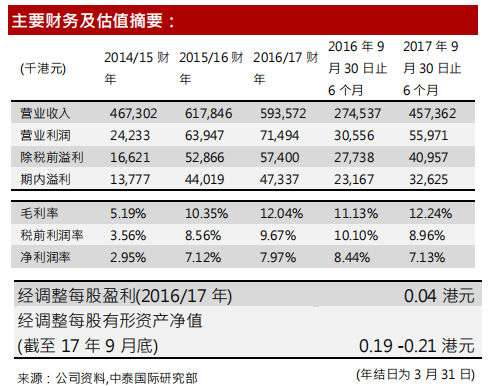

财务方面,公司收入在2016/17财年较2015/16财年下降3.9%,而净利润增长7.5%,主要由于直接成本的大幅下降。但公司的毛利率在过去三个财年稳步上升,由2014年的5.2%稳步提升至12.0%,净利润率亦由3.0%稳步提升至8.0%。

公司的毛利率的大幅提升主要由于公司于2014/15财年业务扩张,在机械及设备方面做出重大投资并增聘建筑工人,公司承接更大工程的能力上升,而公司净利润率亦随之上升。

估值方面,公司市值为3.6-4.8亿港元,市盈率为7.6-10.1之间,市净率为1.6-1.9,处于行业中间水平。回报率方面, 公司ROA为28.3%,ROE为40.0%,与同行业比较处于行业中上水平。综合来看,公司估值水平一般。