今年以来,彩客新能源(01986)已多次在港股市场上回购股份:仅10月一个月就回购11次,加上管理层增持超2000万股,频繁向市场投资者传递信心。而如此举动,或许是为了稳定“跌跌不休”的股价:自2月以来公司股价中枢就不断下移,截至12月5日收盘堪堪停留在1港元上方。

消息面上,公司旗下的山东彩客新材料引进战略投资者,分拆上市进程又获新进展;华升证券首次对公司给出“买入”评级,称子公司分拆上市或将推动市场对彩客的重新估值,后续业绩具备较大成长空间。

去年3月,彩客首次披露欲从“彩客化学”改名为“彩客新能源”,带动股价一波上涨行情。但时至今日,新能源这条热门标签,还能否让市场为彩客买账?

上半年盈利修复不及预期

纵观公司近年来业绩,盈利能力的疲软是值得关注的问题之一。截至2022年公司营收已恢复至疫情前水平,但净利仅有2019年的一半。

2023年上半年,公司收益约为9.96亿元(人民币,单位下同),同比增长7.9%;毛利约1.76亿元,同比减少32.8%;母公司拥有人应占溢利3285.3万元,同比减少58.89%。这是公司连续第四年中报净利同比下滑,且报告期内公司整体毛利率亦同比下降约10.7个百分点至约17.7%。

彩客新能源成立于1986年,以化工新材料起家,多年深耕中间体产业。于港交所主板上市后,公司正式进入新能源锂电池材料行业,近年来新能源电池相关业务实现快速增长。

目前,公司业务分为染料及农业化学品中间体、颜料中间体及新材料、电池材料三大板块,2023年上半年各板块业务收入占比分别约为58.8%、19.4%、21.9%,电池材料业务已经超越颜料中间体及新材料业务成为公司第二大主营业务。

据智通财经APP了解,占比近六成的染料及农业化学品中间体业务在2023年上半年实现稳健增长,同比上升约23.4%至约5.85亿元。受到去年供应紧张导致的高基数效应影响,期内DSD酸(染料中间体,终端产品用于纸张增白)单位平均售价逐步回复正常,而DSD酸销量则同比大幅上升。

颜料中间体及新材料业务主要包括DMAS(颜料中间体,终端产品用于黄色食用色素)、DMSS(终端产品用于高端汽车金属面漆、高档外墙涂料等)和新产品BPDA(可用于制造树脂和PI膜等新型高分子材料),报告期内,公司产品销量同比有所上升,但单位平均售价同比下降,该业务整体收入同比基本持平,为约1.93亿元。

彩客新能源是领先的染料及农业化学品中间体、颜料中间体细分领域龙头,拥有全球最大的DSD酸、DMSS生产基地、全球三大一硝基甲苯生产基地。近年来,公司DSD酸、DMSS及DATA、DMAS的生产规模与市场份额均居于世界前列。

展望未来,BPDA是世界上性能最好的薄膜类绝缘材料聚酰亚胺(PI)的原料之一,随着未来PI膜广泛应用于柔性线路板、消费电子、高速轨道交通、风力发电、5G通信、柔性显示、航天航空等多个领域,公司的BPDA业务亦有望分享市场红利。

2022年12月,彩客新能源公布关于新建BPDA产品的最新进展,第一期300吨/年产能的BPDA生产线建设已经完成。此前公司透露称,BPDA生产线的建设将分为两期,将在第一期生产线生产稳定并考虑市场状况后开始第二期200吨/年产能的生产线建设,公司BPDA产品总体产能规划为500吨/年。

磷酸铁锂大跌,转型新能源“出师不利”?

2022年,彩客公告将公司中文名称由“彩客化学集团有限公司”更改为“彩客新能源科技有限公司”,体现出了公司欲在高速增长的新能源市场中分一杯羹的决心。

而从今年上半年的业绩来看,公司在新能源业务方面进展迅速,于2022年年底已拥有合计8万吨/年磷酸铁产品生产能力。

据智通财经APP了解,磷酸铁是新能源正极材料磷酸铁锂的前驱体,下游用作制备锂离子电池,并最终应用于新能源汽车、储能等领域。彩客自主研发的“一步法”磷酸铁制备工艺,具备流程短、工艺简单、安全环保、成本低等优点,且适合大批量工业生产。

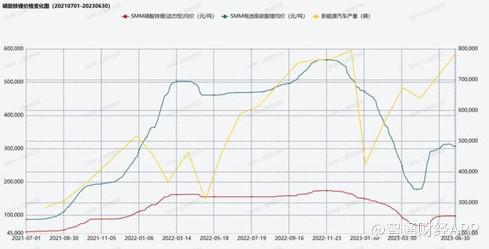

然而,从目前看来,彩客的新能源转型升级之路也并非一帆风顺,上半年,受国内磷酸铁供需格局变化、价格竞争加剧的影响,磷酸铁价格同比大幅下降,拖累公司在电池材料业务上录得营收约2.18亿元,同比减少13.1%,毛利率亦从去年同期的30.8%下降至-15.3%。据披露,2023年上半年,公司电池材料单位平均售价从去年同期的21072元/吨下降至12255元/吨,下降幅度达到四成。

在双碳政策的驱动下,近年来国内新能源产业快速发展,带动磷酸铁材料需求高增,价格高企和供不应求的境况吸引厂家纷纷扩产。2023年,随着行业进入产能集中释放期,下游需求相对减弱,供需格局转变之下,磷酸铁“降温”的态势也十分明显。

同花顺数据显示,截至10月16日,国内磷酸铁锂现货价报6.84万元/吨,较年初的16.6万元/吨下跌超58%。虽然产能快速增长,但产量未能与产能同步扩张,10月国内磷酸铁锂开工率为50%,环比下降7%;磷酸铁产能开工率下滑至48%,环比下降4.9%。

图:20210701-20230630磷酸铁锂价格变化(对比磷酸锂的价格和新能源汽车产量)

市场持续低迷,也让彩客的产能扩张脚步有所放缓。在2023年中期报告中公司表示,原计划于2023年底前完成的新建80000吨/年新产线的计划及将现有30000吨/年生产线扩建至60000吨/年的扩建计划或将推迟至2024年底。据此前计划,公司原本预计到2023年底前磷酸铁产品总产能将达到19万吨/年。

然而,若要预测磷酸铁市场的后市行情,还得将目光放远到整个动力电池市场来看。

终端需求承压,动力电池“卷”不动了?

动力电池产业链价格普降的连锁反应,似乎预示着久居风口之上的动力电池正在逐渐“失色”。

2023年以来,因产能过剩,电池级碳酸锂价格一路下行,从年初50万元/吨到如今不足15万元/吨,年内跌幅已超过70%,此外电解液、正极材料等价格也出现明显降幅。

而汽车消费市场的需求疲软、竞争加剧,也为动力电池产业链的前景蒙上了阴影。乘联会数据显示,10月新能源汽车销量达到95.6万辆,同比增长33.5%,渗透率达到33.5%;1-10月新能源汽车销量达到728万辆,同比增长37.8%,渗透率达到30.4%。

据智通财经APP了解,在技术路线上,磷酸铁锂电池仍是当前动力电池的主流。1-10月,我国动力电池累计装车量294.9GWh,累计同比增长31.5%。其中三元电池累计装车量93.9GWh,占总装车量31.8%,累计同比增长6.7%;磷酸铁锂电池累计装车量200.7GWh,占总装车量68.1%,累计同比增长47.6%。

终端销量增速表现不佳,上游磷酸铁自然也缺乏动力支撑。从眼下情形来看,新能源车市场竞争将进一步加剧,行业出清下半场,规模与成本控制将成为产业链相关公司的竞争力价值所在。

作为精细行业化工细分龙头,彩客新能源的主营中间体业务提供稳定现金流,但被寄予厚望的新能源业务在行业终端承压的预期下或将一定程度上拖累业绩。诸多不确定性影响下,彩客新能源在二级市场的股价表现缺乏上行动力也就不难理解了。