2023年已近尾声,二级市场仍有企业的股价迟迟“未见曙光”。

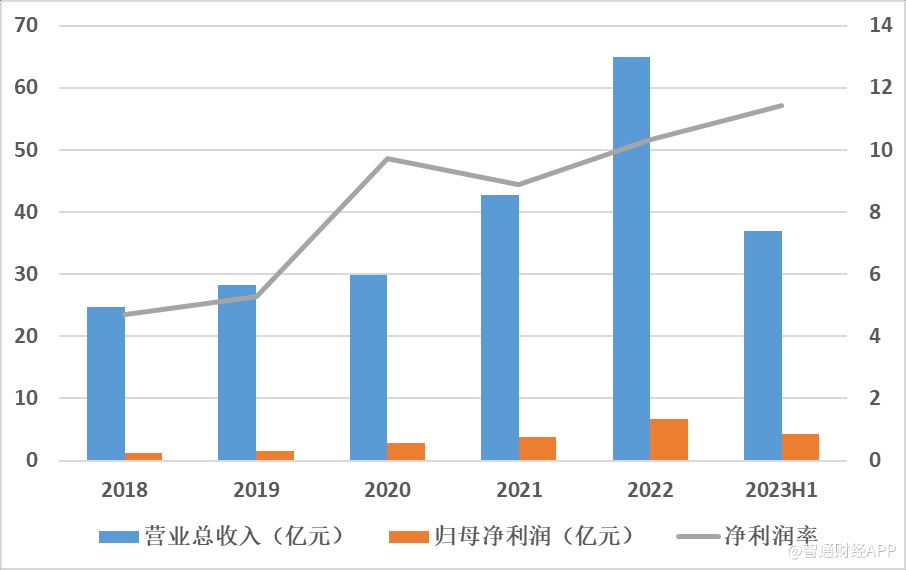

今年年初至今,森松国际(02155)的股价已从12港元的高点一路下行,最低触及4.93港元,截至目前最大跌幅近六成。而与股价的颓势形成鲜明对比的是,在宏观经济延续弱复苏、消费需求不及预期的情况下,公司中报仍取得了营收、净利双增的好成绩。

身为有着多年深厚底蕴的压力设备龙头,为何森松国际的业绩与股价相背而行?展望后市,公司又能否迎来向上突破的拐点?

在手订单近百亿 海外布局成亮点

据智通财经APP了解,森松国际致力于成为全球领先的工业领域核心设备、增值服务和数智化工厂解决方案的供货商和服务商。公司的主营业务为设计、制造、安装以及运维业务,主要应用于包含化学、生物和聚合反应的核心设备、工艺系统以及整体解决方案(包括工艺包、详细设计、模块化工厂交付以及售前售后服务等内容)。

2023年上半年,公司营收和利润都有所增长,其中收入约为36.92亿元(人民币,下同),同比增长24.52%;净利润约为4.21亿元,同比增长39.17%。

报告期内,公司成本费用管控取得一定成效,上半年销售费用率下降1.06pp至2.14%,管理费用下降0.4pp至7.29%,带动毛利率提升0.74pp至27.33%,净利率则提升1.2pp至11.4%。

截至2023年6月末,公司现金及现金等价物19.32亿元,同比增加41%,回款情况较为良好。

业务层面上,各项指标亦出现明显的乐观迹象。截止2023年6月30日,公司在手订单98.66亿元,同比增长25.2%;新签订单49.22亿元,同比略微下降3.7%。

值得注意的是,海外业务是公司的一大亮点。今年上半年,公司海外业务在手订单57.25亿元,占比58.03%;海外新签订单34.89亿元,占比提升至70.89%,已在海外市场积累了深厚的客户基础。

据智通财经APP了解,报告期内,公司全球化产能布局进展顺利。据了解,公司位于江苏苏州常熟地区的森松生命科技的高端装备制造基地项目一期占地约为130000平方米,预计于2023年第三季度局部投入试运行并于第四季度交付使用。该项目投产后,制造基地将主要为生物制药领域、湿电子化学品领域、日化行业以及其他具有高洁净度要求的精密产业提供高端工艺设备以及数智化成套装备。

目前公司的海外在建项目则包括某头部CDMO的产能新建项目(模块化工厂)、某生物基乙醇生产整体解决方案项目、某全球领先半导体材料企业高纯化学试剂生产装置项目等。

其中,公司位于马来西亚的合资公司Morimatsu Dialog的制造基地建设正在按计划稳步推进中,目前已承接来自北美、欧洲和亚洲等地区的订单,订单主要来自电子化学品行业(半导体材料-高纯化学制剂)和动力电池原材料领域(溶剂回收、电解液配置和添加剂生产)。公司方面透露,计划利用现有资金进一步扩大Morimatsu Dialog的产能建设,以其作为公司整体产能的海外延伸,进一步辐射北美市场和其他地区。

化工、制药下游收入超五成

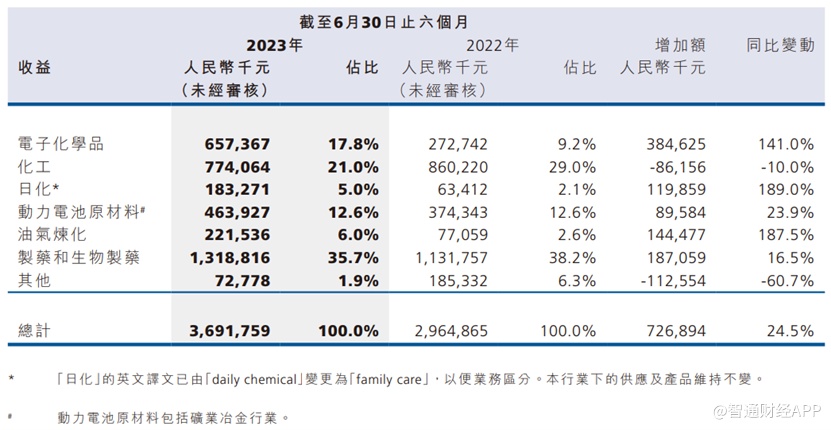

目前,森松国际的下游客户涵盖油气炼化、日化、化工新材料、制药、动力电池原材料和电子化学品等多个行业。而从业务数据来看,上半年公司销售收入和新签订单主要来自于四个下游领域:动力电池原材料、生物制药、化工新材料和电子化学品。

营收方面,来自制药和化工的收入占比最高,收入比例分别达到35.7%和21%;日化和油气炼化板块尽管收获了将近200%的同比增速,但收入比例仅占5%至6%,业务规模尚小。

可以看出,公司业绩中制药和化工板块占据半壁江山,因此下游景气度也将成为影响公司未来业绩表现的重要因素。

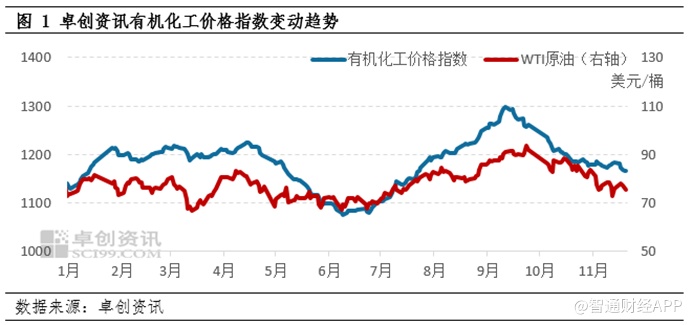

据智通财经APP了解,化工行业是典型的周期性行业,今年上半年,随着海外加息高通胀持续、内外需双弱景气承压,化工行业景气度仍处于低位,多数化工品市场价格有所下跌。下游需求偏弱的态势下,行业盈利显著收窄,上半年化工板块(基础化工+石油石化)营收和归母净利分别为50639.71和2615.81亿元,同比-4.66%和-28.89%。

而进入下半年,海外加息进入尾声,叠加国内的一系列经济刺激计划,三季度化工市场一度出现了复苏行情。第四季度,国际原油价格暴跌带动行业成本下行,随着价格上涨带来的扩产、部分新增产能的释放,市场供应端的压力持续压制市场走弱。

展望2024年,尽管国内外宏观环境有望改善,但部分产品仍处于产能扩张周期,在需求复苏缓慢的市场来说供需面压力仍存。根据卓创资讯预计,2024年有机化工市场大概率呈现两头高中间低的形态,趋势上呈现震荡上涨走势,其中上半年的需求仍或表现为“弱需求”状态,下半年或有所好转。

另一方面,曾经高景气度的CXO行业也在今年面临着股价下滑、倒闭裁员、高管减持、需求走弱等多重考验。

据统计,上半年多家CXO上市公司的股价经历了显著下滑,部分是受到整个全球医药行业投融资数量和金额双双下降的拖累。创新药企“勒紧裤腰带”,也就导致CXO订单数量锐减。

不过,尽管行业冷风频吹,许多龙头企业仍未放弃产能扩张的计划。由于CXO企业的核心竞争力在于业务的效率、可靠性和确定性,因此市场份额与产能规模往往成为获得订单的重要因素。而CXO企业的建厂或并购的耗时往往以年计算,因此快速提升市场占有率仍是很多企业不约而同的举措。

另外,从医药创新研发需求来看,自2019年以来我国创新药IND数量持续稳步提升,2023年前三季度我国创新药新增IND数量为1133个,同比增长18%;新增NDA数量为185个,同比增长58.1%,表明创新需求仍将持续支撑CXO行业景气度。

股价为何迟迟等不来拐点?

在基本面稳健、业务进展良好的前提下,森松国际之所以无法获得市场资金青睐,主要有着三重原因。

其一,据了解,森松国际长期坚持多行业广泛覆盖的战略,通过业务多元化以实现跨越周期、跨越行业、跨越地区的可持续增长。但多行业布局,不仅使得公司业绩与下游行业的景气度关联较大,还让市场难以对公司进行准确的估值。从港股市场的风向来看,市场对综合类企业给出的估值都普遍较低。

其二,作为制造业企业,森松国际的股价难以如同医药、科技等热门赛道一样在短时间内收获较大涨幅。而在本身市盈率不高、股价缺乏高增长动力的情况下,近两年时间来公司始终未有股息分红,这使得公司对秉持长期持有策略的港股投资者来说也缺乏一些吸引力。

其三,相比A股市场,港股流动性较低,而森松国际由于股权高度集中,一直未能进入港股通。流动性低、市场关注度不高,也就反过来制约公司估值的上行。根据港交所数据,今年前7个月港股平均日成交金额仅为1136亿港元,与2021年1667亿港元的日均成交相比下跌了31.8%,港股市场整体流动性紧缩的问题愈发凸显。

可以看出,业绩并非影响公司股价的唯一因素。面临仍存在相当多不确定性的2024年,森松国际若想“乘风而上”,恐怕还需要拿出更多说服力。