本文来自广发证券的研报《信义光能(00968):光伏玻璃价格回暖,电站扩张脚步放缓》,作者为广发证券分析师韩玲。

智通财经APP获悉,广发证券发表研报称,光伏电价下调好于市场预期,预计未来信义光能(00968)光伏装机需求趋稳;光伏玻璃价格回暖,公司优化光伏产线布局,多样化布局利于提升盈利水平,防范市场风险;太阳能电站扩张速度放缓,更有利太阳能电站的健康发展。

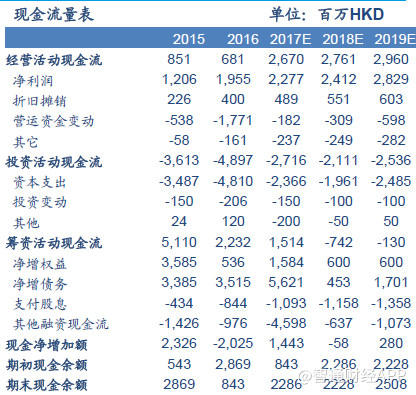

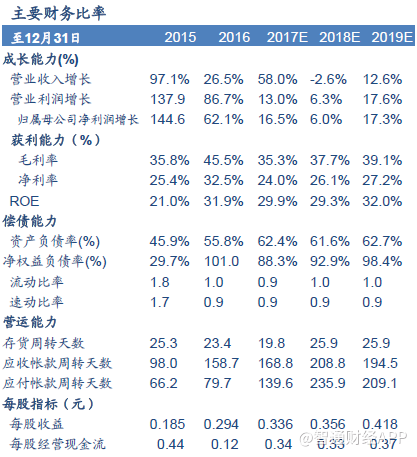

广发证券预测信义光能2017-2019 年EPS分别为港币0.336元,0.356 元和0.418元,对应市盈率10.4X、9.9X和8.4X。光伏玻璃价格回暖,在建马来西亚产线毛利率预计毛利率较高,评级调高至“谨慎增持”。

光伏电价下调好于市场预期,预计未来需求趋稳

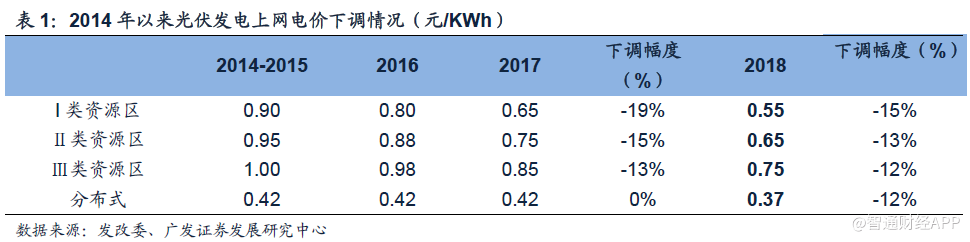

电价下调好于市场预期,“630”抢装潮仍可能发生。根据国家发改委发布《关于2018年光伏发电项目价格政策的通知》,光伏电站标杆上网电价降低0.1元/千瓦时,好于此前市场预期的下调0.1-0.15元/千瓦时。

此外,“自发自用、余量上网” 分布式光伏发电项目补贴标准降低0.05元/度,好于此前市场预期的下调0.07-0.1元/ 度。村级光伏扶贫电站标杆电价、户用分布式光伏扶贫项目补贴标准保持不变,符合市场预期。该通知还指出,2018年以前备案并纳入以前年份财政补贴规模管理的光伏电站项目,但于2018年6月30日以前投运的,执行2017年标杆上网电价,因此地面光伏电站仍可能出现抢装潮。

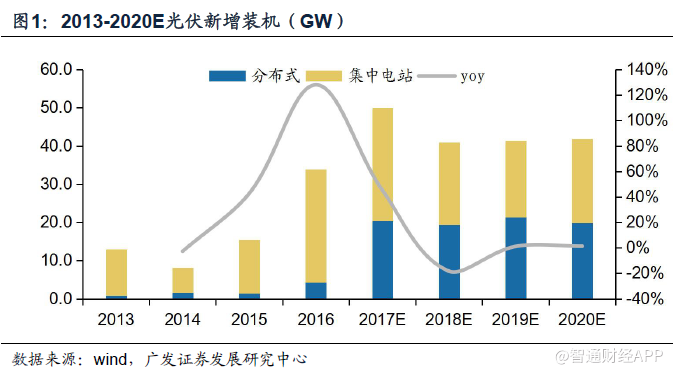

政策、技术及成本驱动,需求趋稳。2017年1-11月太阳能发电累计新增设备容量达48.65GW,同比增长103.3%,2017全年有望突破50GW。十三五”规划指出2017-2020年光伏电站年新增建设规模均在21GW以上,此外,光伏扶贫电站指标将会在2018年下发,有望超过10GW。

18年光伏发电价格调整政策落地,影响市场需求的最大不确定性因素消除。另一方面,受益光伏产业技术不断进步,双面电池普及、白色EVA应用、PERC电池技术等,光伏电站效率提升,建造成本降低。因此,预计明年光伏装机需求依然旺盛,但由于今年基数大,未来增长速度放缓,装机量趋稳。

光伏玻璃:价格回暖,多样化产能布局

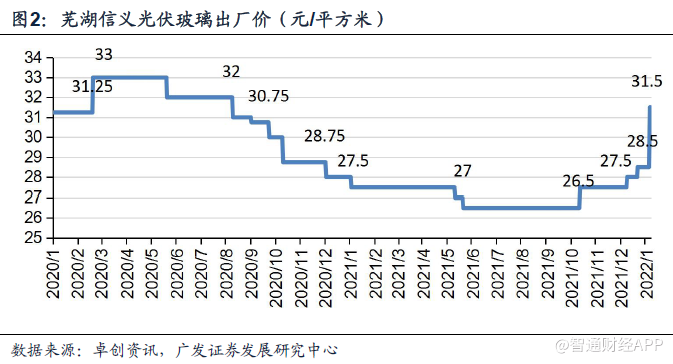

光伏玻璃价格回暖,预计未来小幅上升后趋于稳定。2017年下半年光伏玻璃价格较上半年小幅上涨,2018年01月04日光伏玻璃出厂价回升至31.5元/平方米。18年初价格上涨主要受目前市场货源整体较紧张,限气限产以及燃料成本高等影响。

17年整体价格波动一方面受原材料成本上升的影响,原材料成本约占总成本46%,主要包括石英砂和纯碱。2017年纯碱价格较2016年总体提高,年中最低降至约1600元/吨,下半年价格升高,最高至2529元/吨,与光伏玻璃价格波动趋势基本一致。

另一方面则是下半年光伏装机需求旺盛的影响。而未来光伏装机需求受政策利好以及成本降低的驱动,需求依然强劲,随着双玻组件的应用,对光伏玻璃的需求也将提升。我们认为,2018上半年受“630”抢装潮的影响,光伏装机需求将有所扩大,而此次冬季“气荒”过后,气价将回归平稳,预计光伏玻璃价格将小幅上涨后也将回归稳定。

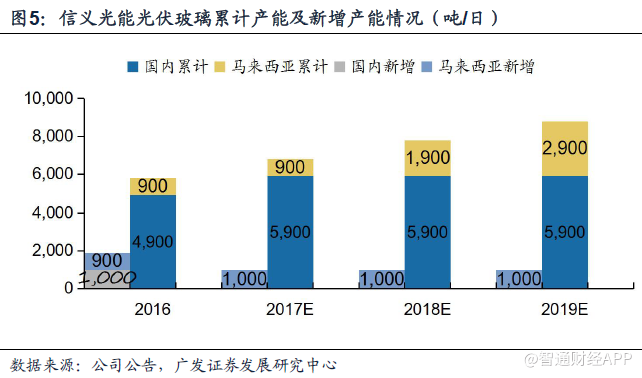

新增产能布局于马来西亚,光伏玻璃产线布局优化。公司于2016年11月公司在马来西亚和中国安徽芜湖新增两条日熔量分别为900吨/天和1000吨/天的新超白光伏原片玻璃生产线。2017年2月在中国安徽芜湖增设另一条日熔量1000吨/天的新超白光伏原片玻璃生产线。

公司目前在建两条1000吨日融化量的产线均位于马来西亚,预计分别在18、19年投产,投产后公司总日产能融化量将达到8800吨,马来西亚部分占比约33%。

据公司估计,马来西亚产线的毛利率可比国内高5%-10%,且东南亚市场对太阳能玻璃需求强劲,就近建厂具有成本优势,多样化布局利于提升盈利水平,防范市场风险。

太阳能电站:2GW目标延期,新增装机脚步放缓

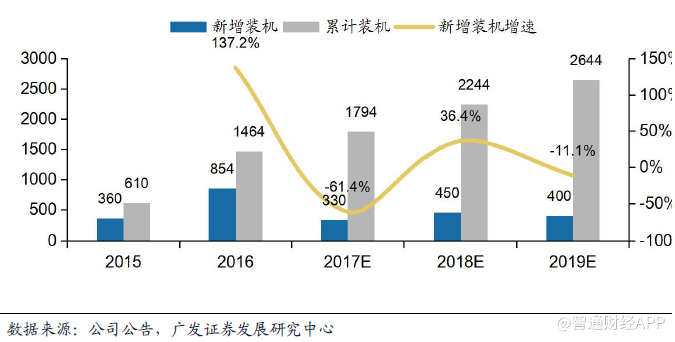

太阳能电站扩张速度放缓。2017年上半年公司新增光伏装机容量120MW,累计装机容量达到1.6GW。原定目标为2017年底达到累计装机量到2GW,但由于审批延迟、项目延后,该目标预计将推迟半年,预计于2018年中达成。公司计划未来每年新增400-500MW的装机容量,低于预期600MW/年,增速放缓。公司从14年开始大力发展太阳能电站,扩张速度放缓更有利该业务的健康发展。

信义光能太阳能电站装机情况预测(MW):

盈利预测与投资评级

2017年01月05日,信义光能收盘价为3.32港币,我们预测公司2017-2019年EPS分别为港币0.336元,0.356元和0.418元,对应市盈率10.4X、9.9X和8.4X,调高至“谨慎增持”评级。

风险提示:经济下行风险;光伏行业政策变化,政府补贴力度下降;光伏玻璃原材料价格上涨,毛利率可能不达预期;太阳能电站项目进展不达预期;汇率波动风险。(编辑:胡敏)