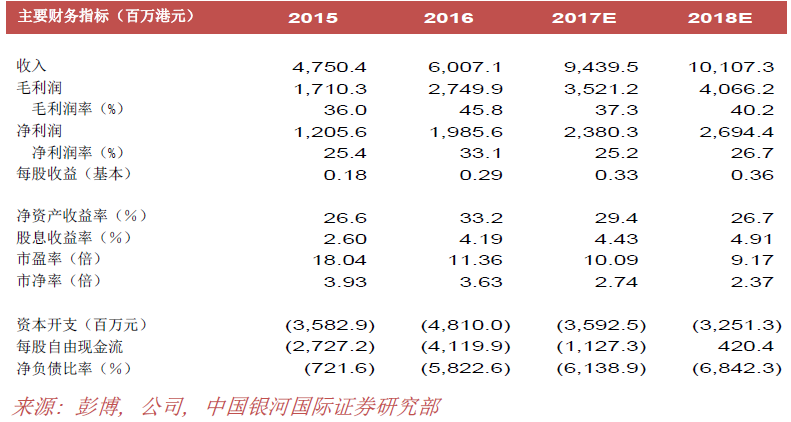

本文来自中国银河国际的研报《信义光能(00968):东风已到》,作者为中国银河国际分析师布家杰。

智通财经APP获悉,信义光能(00968)是全球最大的光伏玻璃生产商,全球市场份额约30%。公司专门从事光伏玻璃的研发、制造、销售和售后服务,并提供太阳能光伏电站的投资、建设和运营服务。

银河国际发表研报称,根据行业消息,与2017年底相比,2018年第一周的光伏玻璃价格按周上涨近9%至31元人民币/平方米,这是自2017年初以来光伏玻璃价格上涨最多的一次。在2017年下半年,光伏玻璃市场曾出现两次提价,导致2017年下半年的平均售价较2017年上半年增加7-8%。

银河国际认为近期的平均售价上涨值得留意,可能证实中国市场对太阳能玻璃需求过于谨慎的看法。即使2017年第四季为传统淡季,信义光能出货量依然令人满意。目前的价格已回到2017年第二季末的水平。除非光伏玻璃价格明显回落,否则预计信义光能2018年的经营业绩将受益于2017年的低基数。

国家发改委于2017年12月22日发布2018年光伏发电项目降价政策。2018年1月1日之后投运的公用事业级光伏电站,一类、二类、三类资源区标杆电价分别降低为每千瓦时0.55元人民币、0.65元人民币和0.75元人民币,比2017年电价每千瓦时均下调0.1元人民币。对于分布式光伏发电,全电量补贴标准降低为每千瓦时0.37元人民币,比现行补贴标准每千瓦时下调0.05元人民币。村级光伏扶贫电站(0.5兆瓦及以下)标杆电价、户用分布式光伏扶贫项目度电补贴标准保持不变。

总体来说,市场认为2018年的电价减幅比预期为温和,尤其是分布式光伏项目。根据2018年电价政策,公用事业级太阳能项目和分布式光伏项目的内部收益率将分别下降1.15-1.9个百分点和0.8-1.2个百分点,预计将受到设备效率上升和成本下降所抵消。因此,分布式光伏项目电价变动优于预期的影响,预计将抵消公用事业级太阳能项目带来的负面影响。光伏太阳能项目的安装,是2017年中国太阳能项目的增长动力。2017年中国光伏发电项目装机容量预计将达到50GW(2017年1-9月为42.3MW,2016年为34.5GWh)。

从目前的政策环境来看,2018年光伏装机似乎不会较2017年的大幅下降,因为主要的不确定性已被消除。根据以往的经验,在2018年前获批并在2018年6月之前并网的项目很可能被纳入计算2017年的电价。如果是这样的话,或有更多装机赶及在2018年上半年进行,这可能会进一步支撑光伏玻璃的价格,这将对信义光能有利。

除了政府政策之外,有关香港上市的光伏企业的消息面都偏正面。据中国媒体报道,嘉泽新能计划收购ET Solar Energy,被收购目标是ETEnergy的光伏发电和EPC业务附属。保利协鑫(03800)亦宣布,有一些投资者表示有意投资该公司的太阳能材料业务。保利协鑫董事会正考虑在深交所或上交所分拆旗下太阳能材料业务上市的可能性。协鑫新能源(00451)与金融机构签署协议,拟扩大业务规模和范围。

随着市场对香港的光伏发电供应链股份的投资情绪改善,将吸引市场对上游领先企业信义光能的关注,市场环境正变得对信义光能分拆信义能源有利。

市场对光伏玻璃行业的主要关注点,是中期内的潜在新增产能问题。除了信义光能之外,福莱特玻璃(06865)等公司也在增加产能。但是,新产能的扩张速度似乎较预期慢。例如,中国建材(03323)暂时搁置1000吨/日的产能,河北金鑫也有700吨/日的产能在施工完成后被搁置。福莱特玻璃的两条生产线需时增加生产,因此其影响将在2018年下半年才能浮现。

在产能扩张后,信义光能的光伏玻璃产能将在2017年底前增加到228.5万吨/年,2016年为142万吨/年。在2017年下半年,信义光能的光伏玻璃销量可能出现超过20%的环比增长。与2017年上半年相比,2017年下半年的光伏玻璃产品组合将更佳,因为原板玻璃销售额将由2017年上半年的约7%下降至2017年下半年的3-4%。加工光伏玻璃的盈利能力远高于原板玻璃。产品结构的转变,将对信义光能的盈利能力产生正面影响。鉴于销量增加及定价环境更为有利,预期2018年上半年行业将维持良好势头。

信义光能在马来西亚的两条产能为1000吨/日的生产线即将在2018年第四季和2019年中旬投产,马来西亚工厂生产的产品,其毛利率较中国生产的高5-10%。

银河国际表示,自该行2017年11月30日发布信义光能的研报后,公司的股价上涨了19.4%,跑赢大盘及供应链的其他同业。银河国际仍认为公司股价有上升空间,因为均价的上涨以及有关政策不确定性的消退,都是公司获进一步重新估值的催化剂,包括信义光能在内的玻璃生产商是光伏供应链中的落后者。

另外银河国际认为,市场对公司前景的忧虑已反映于股价上,但市场还未充分意识到利好因素,包括应收账问题得到解决、同业的光伏装机上升速度慢于预期、公司的海外扩张进度以及定价能力改善等等。考虑到公司目前的估值、预测收益率和信义玻璃的强劲股价表现,若市场对信义光能的投资情绪继续改善,将推动股价上涨。

(编辑:胡敏)