华泰证券发表研究报告称,考虑到宁沪高速在沪港两地上市,在A、H 股高速公路板块中,总市值分列第二、第一(2018 年1 月12 日收盘价);公司拥有苏南地区优质公路资产,收费公路主业稳健增长;公司新建4 个公路项目,项目建成后将有力支撑中长期盈利增长;房地产板块进入业绩释放期,将为盈利增添向上弹性;公司一贯维持高分红政策,高股息具备较强吸引力;首次覆盖并给予其 “增持”评级,目标价11.0-11.7 元(A股目标价)。

连接长三角腹地,收费公路主业稳健增长

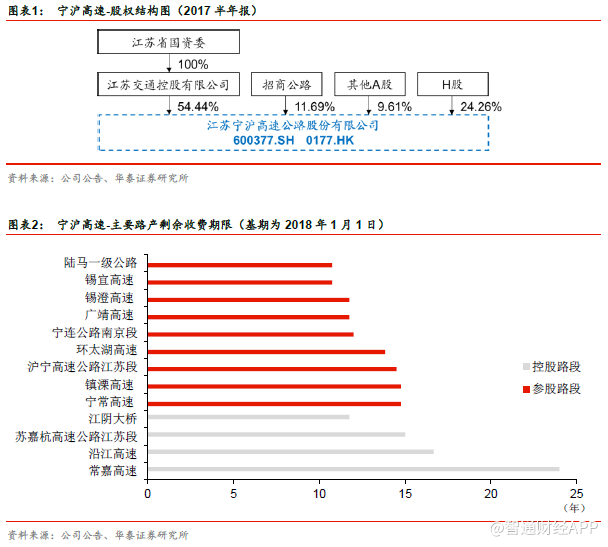

宁沪高速的主营业务是收费公路的投资、建设和经营管理。公司核心路产位于经济发达的江苏省长江以南地区,资产质地优良。公司投资经营的已通车公路项目共13个,按权益比例折算的里程规模约633公里、剩余收费期约14.1年(2018年1月1日为基期)。

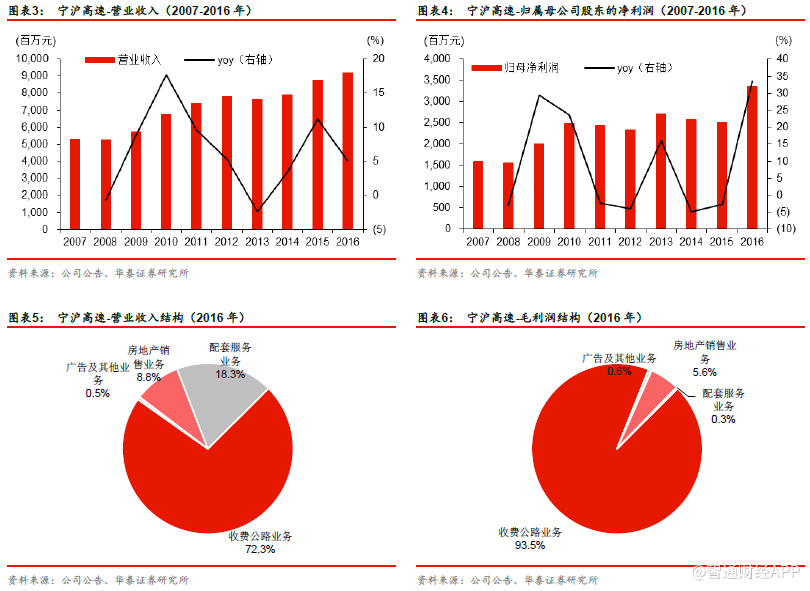

除主业外,公司多元化发展公路配套业务(服务区的加油站、餐饮、商业等)和房地产业务。收费公路、房地产、配套业务、广告及其他业务分别约占毛利润的93.5%、5.6%、0.3%、0.6%(2016年报),公司盈利主要来自收费公路主业。

公司在沪港两地上市,H股股价相对A股溢价2.31%(2018年1月12日收盘价)。公司为A+H两地上市企业,A股(600377SH)股数约占75.74%,H股(177HK)股数约占24.26%。公司控股股东为江苏交控,第二大股东为招商公路,实际控制人为江苏省国资委。除去江苏交控、招商公路的持股比例,公司其他A股股东约占9.61%,其他H股股东约占24.26%。在A股、H股高速公路板块中,公司总市值分列第二、第一。根据2018年1月12日收盘价,公司H股股价较A股高出2.31%。

主业稳健增长,通行费贡献主要利润。据2016年报,通行费约占公司总收入的72.3%,占毛利润的93.5%;投资收益约占归母净利润的14.1%,97.1%的投资收益来自收费公路。

2014-2016年,公司通行费收入复合增速约11.3%,毛利润复合增速约10.0%。扣除三个口径因素(2015年新收购路产并表、2015年312国道因政府回购出表、2016年营改增),2014-2016年通行费收入复合增速约4.35%,毛利润复合增速约4.12%。在叠加收购路产、房地产业绩释放等因素后,2014-2016年,公司整体盈利复合增速为14.0%。

公司新建4个公路项目,总投资约209亿元,占公司总资产的54.4%(2017年中报);资本金出资预计约50亿元,占公司净资产的21.2%(按持股比例和40%的资本金比例计算)。华泰证券预计,项目在建成后,将有力支持主业进一步扩张。

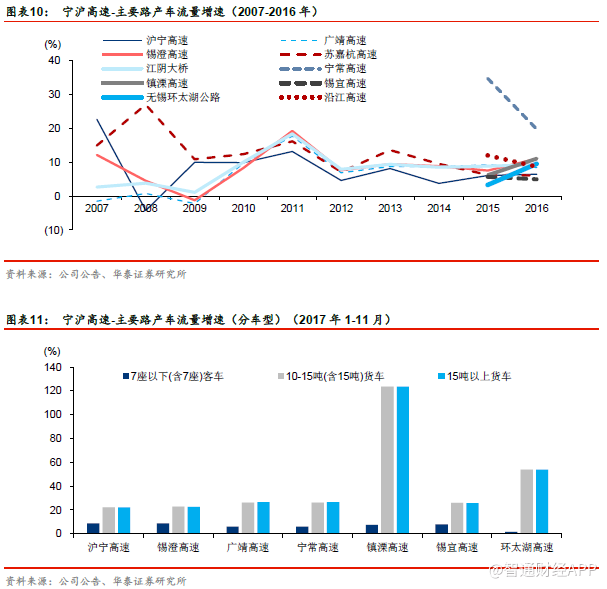

受益于经济增长与治超载,公路货运自2016年四季度开始复苏。客车的增长主要受消费升级驱动,增速比较稳定;货车的增长主要与GDP相关,波动性更大。在经济下行背景下,车流量的增长主要靠客车拉动;在经济回暖时期,货车增速回升,对业绩弹性的贡献更大。

1) 从全国数据看,公路货运在复苏:2017年1-7月,全国高速公路货车流量同比增长17.8%,主要受益于经济回暖、公路治超政策;

2)从公司数据看,2017年1-11月,公司核心路产的10-15吨、15吨以上货车流量快速增长。由于货车的收费更高,货车增速加快,将利好毛利率改善。

公路治超载从突击治理转向常态管控。2017年11月,交通部与公安路联合发布《关于治理车辆超限超载联合执法常态化制度化工作的实施意见(试行)》。文件提到,将推动:1)定点联合执法;2)流动联合执法;3)高速公路入口联合执法;4)联动管理和失信联合惩戒。在力度方面,交通部在2017年9月的新闻例会提到,将:“采取积极有效的措施,指导地方积极稳妥做好治超工作,确保治超力度不减,进一步规范治超执法行为。”

新建公路项目开工在即,预计2017-2020年资本开支较高

因为收费公路终有到期日,公路企业的可持续发展来自于项目的扩展。从理论上看,只要新项目的IRR高于WACC,投资新项目即可提升公司价值。主业项目扩展的方式主要包括:核心路产的扩建、向母公司或者外部收购公路资产、新建公路项目。

分别看,(1)扩建:核心路产沪宁高速已于2005年底完成4改8车道扩建,其他控股项目从车流量饱和程度看,还不到全面扩建时期。一般来说,扩建项目从提出可行性研究报告到建成通车,仍需3-5年时间。

(2) 收购:公司于2015年收购5个公路项目,至此,苏南地区的高速公路基本在上市公司体内,路网分流效应对公司盈利的影响已不大。

(3)新建:公司目前在建/拟建4条高速公路,项目总投资额达209亿元(公司公告),公司资本金投入预计达50亿元(按持股比例和40%的资本金比例计算),华泰证券预计项目在建成后,将有力支持主业进一步扩张。

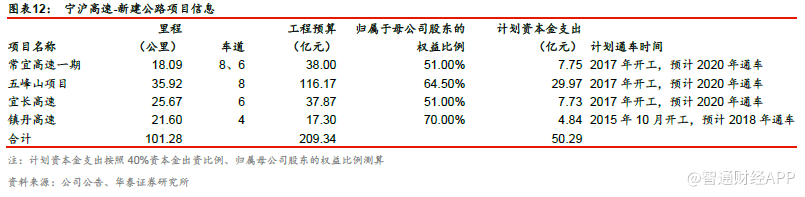

新建/拟建4条高速公路,投资项目储备充足。公司目前有4条拟建或在建项目,分别是镇丹高速、五峰山通道及其南北连接线、常宜高速、宜长高速。这些项目主要为苏南地区路网连接和加密线。公司主要路产沪宁高速将于2032年6月到期。新建公路项目有利于打造路产的收费期限梯队,避免利润断崖式下跌,维持主业稳健增长。按权益比例计算,4个新建项目里程达到60.6公里,占公司权益里程规模的9.6%。镇丹高速预计2018年开通,其他三个项目预计2020年通车。

在新建项目中,五峰山项目的地理位置优势突出。五峰山过江通道连接长三角最繁忙的京沪高速与沪宁高速,是京津与长三角之间南北向交通最便捷的过江通道,也是江苏中部最直接的南北向高速公路通道,在江苏省路网和过江通道布局中具有重要地位。据公司公告,五峰山项目总投入预算约116亿,公司权益占比64.5%,项目包括五峰山大桥(公铁两用桥,2.877公里)及其南北连接线(33.04公里)。五峰山项目计划2017年开工,2020年建成通车,项目建成后,将成为公司未来新的业务增长来源。

华泰证券预计,2017-2020年资本开支较高。公司新建4个公路项目,总投资209亿元,占公司总资产的54.4%(2017年中报);资本金出资50.29亿元,占公司净资产的21.2%(按持股比例和40%的资本金比例计算)。因为新建公路项目的投资金额较大,华泰证券预计2018-2020年的资本开支都比较高。据2017年中报,公司管理层对2017年资本开支规模的预测为62.35亿元,为2016年经营活动现金流的1.14倍。

据公司公告,4个新建项目约60%由银行贷款筹集资金,再加上较高的资本金开支,预计公司资产负债率在2017-2020年将进一步提高。

建设期预计对公司利润的影响不大,但新路产大幅贡献盈利的时点要到2021年及以后。因为建设期的财务费用资本化,建设期预计对公司净利润的影响不大。由于4条新路中,前景最好、投资规模最大的五峰山项目要到2020年通车,华泰证券预计新路产大幅贡献盈利的时点要到2021年及以后。

房地产板块业绩释放,服务区盘活资产锦上添花

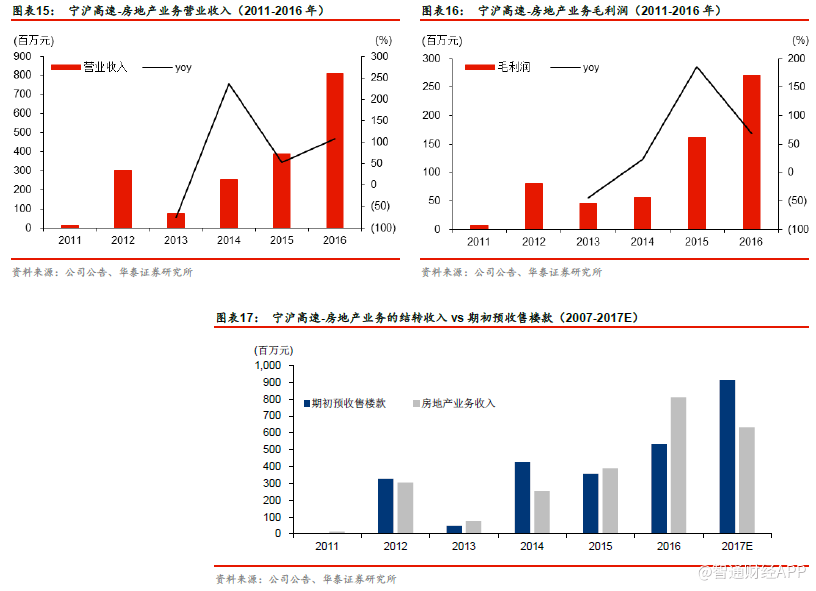

房地产业务即将进入集中交付期,为2018年盈利增添向上弹性。公司在高速公路主业外,也涉足小部分房地产业务,主要分部于南京、镇江、苏州、昆山四市。2016年,公司房地产业务实现毛利润2.71亿元,同比增长67.90%,占总毛利润的5.60%。据2017年中报,公司预收售楼款达到7.86亿元,根据一年左右的交房周期判断,预收售楼款预计于2017年下半年至2018年结转为营业收入。按照2016年房地产业务毛利率33.43%计算,待结转的预售款项对应约2.63亿元毛利润。

房地产业务滚动开发,将在未来3年内持续释放业绩。公司房地产项目主要有5个,分地块来看:

1镇江-句容:句容隶属于镇江市,但房价基本依托南京市场,承接南京溢出的居住需求。据2016年报,公司在句容待开发的土地面积约14.4万平方米、规划计容建筑面积约29.0万平方米。

2昆山-花桥:昆山市花桥镇主要承接上海溢出需求。据2016年报,公司在花桥待开发的土地面积约3.5万平方米、规划计容建筑面积约8.2万平方米。

3苏州-南门路G25地块:该地块已完全开发,正在预售。据2016年报,住宅已累计预售76%。

4苏州-新市路:该地块已完全开发,但尚未完全出售。据2016年报,别墅已累计销售24%。

5南京-南部新城:2号地块位于南京高铁南站附近,主打酒店式公寓、商业、办公楼等,土地面积约1.8万平方米、建筑面积约12.3万平方米(2016年报)。预售证显示,该项目于2017年11月开始预售,预计2019年交付、结转收入(数据来源:南京网上房地产)。华泰证券预计2017年房地产业务盈利增长的主要来源是:南门世嘉华庭预售收入结转、光明馨座B19尾盘销售、句容同城世家花园B一期和二期尾盘销售;2018-2019年盈利来源是:南京南部新城预售收入结转、花桥和句容地块滚动开发。

高速公路服务区盘活资产,锦上添花。公司积极尝试自主经营和“外包+监管”的高速公路服务区经营模式。据2017年中报,公司在2016年确定服务区改革方案,以推动6个服务区经营效益的提升;2016年12月,梅村服务区完成经营权外包招标,外包6年租金总额2.8亿元;2017年5月,黄栗墅服务区和仙人山服务区完成经营权外包招标,其中,黄栗墅服务区外包6年租金总额1.3亿元,仙人山服务区外包6年租金总额1.4亿元。

另外3个服务区将采取平台招租模式,由公司主导,打造商业综合体,引进商铺。据公司2017年中报业绩会,2017上半年服务区盈利2000-3000万,而此前服务区基本盈亏平衡或不盈利,改善效果较显著。

维持高分红政策,高股息具备较强吸引力

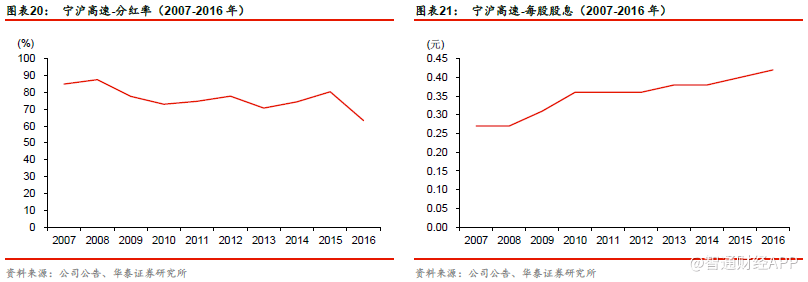

分红具备吸引力,高股息提供投资安全边际。公司过去10年一直维持高分红政策,平均分红率高达约76.4%,每股股息复合增速约5.03%。2016年,公司归母净利润同比增长33.49%,但是每股股息仅增长5.00%,使实际分红率下滑至63.23%。

2016年分红率的下滑,华泰证券认为,主要是因为拟建4条高速公路,未来资本开支较高。考虑到公司稳健的股息分配政策,华泰证券假设2017-18年分红率等同于2016年水平,预计2017-18年每股分红为0.474、0.507元。当前股价(2018/1/12收盘价)对应2017年预测每股股息的股息率为4.76%。高股息在A股高速公路板块仍具备吸引力。

盈利预测与估值

关键假设

(1)收费公路业务

假设苏南地区高速公路车流量稳健增长,收费标准保持不变。华泰证券预测,2017-2018年收费公路主业的营业收入同比增长7.7%、7.2%(扣除营改增口径,2017年营业收入预计增长8.7%);因毛利率较高的沪宁高速江苏段增速趋缓,2017-2018年收费公路主业的毛利率分别为66.5%、65.6%,略有下滑。

(2)房地产业务

基于房地产项目的交付进度,华泰证券预测,2017-2018年房地产业务的营业收入同比增长-22.0%、18.9%;毛利率整体保持稳定。

(3)资本开支

公司在2017-2020年有大额资本开支计划,主要投向4条新建的高速公路项目。据公司公告,这4个项目资本金比例约为40%,银行贷款比例约为60%。据2016年报,公司2017年资本开支计划为62.35亿元,其中48.18亿元为新建项目的资本金投入,主要以自有资金和发行超短期融资券等方式筹集资金。

盈利预测

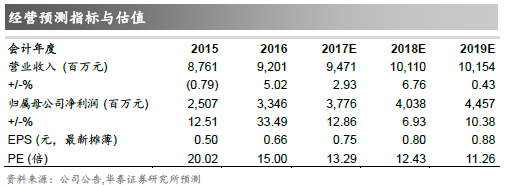

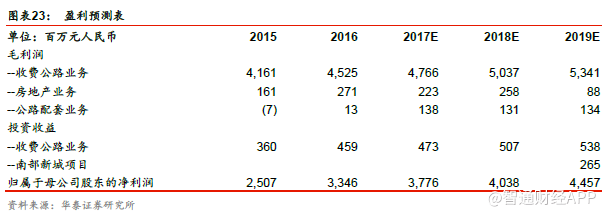

华泰证券测算公司2017-2018年归母净利润为37.76亿元和40.38亿元,合每股收益0.75和0.80元,当前股价对应13.29x2017PE和12.43x2018PE。

华泰证券对各业务板块的盈利预测如下:

估值

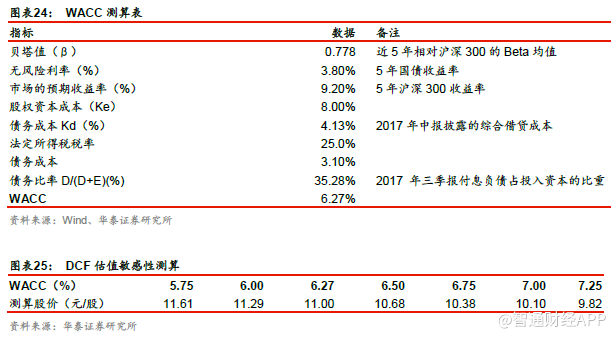

(1)绝对估值法

华泰证券使用DCF估值法,基于保守的增长假设,测算公司目标价为11.0元。考虑到利率等因素波动影响WACC测算,华泰证券做了如下敏感性分析。

(2)相对估值法

公司在2015、2016、2017年的PB(MRQ)均值分别为2.03倍、2.10倍、2.15倍,考虑到公司2018-2019因新建4个公路项目资产负债率将上升,带动PB小幅上行,华泰证券在2.09倍PB中枢基础上给予10%溢价,即基于2.3x2018PB,估算目标价为11.70元。

综合上述估值方法,华泰证券给予宁沪高速目标价区间11.00-11.70元,首次覆盖给予“增持”评级。

风险提示

(1)收费公路主业

长三角经济超预期滑坡:高速公路货车流量与经济紧密相连,若经济大幅下滑,可能使货车增速大幅放缓,从而影响高速公路公司的通行费收入。

路网格局变化:路网格局的变化,如新开通高速公路和高铁线路、临近的公路和铁路进行价格调整,可能带来分流或者诱增效应。

(2)多元化业务

房地产项目销售进度可能低于预期,限售与限价政策可能影响利润率。(编辑:姜禹)