本文选自“海通证券研究报告”,作者孙婷。

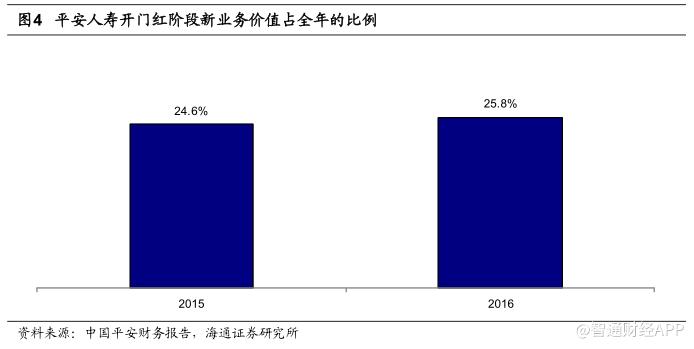

海通证券发布研究报告指出,保险行业开门红阶段以低价值率的年金险销售为主,NBV 占全年的比例并不高于其他季度,因此并无特殊性。 例如,平安人寿2015和2016年开门红NBV占全年的比例分别仅为24.6%和 和 25.8% 。 随着保障型业务占比提升 , 开门红的重要性将持续下降,常态化经营是未来的转型方向。

考虑到上述因素,海通证券预计2018 年保费增速“前低后高”,NBV可保持整体 20% 以上的高速增长 。坚定看好“价值增长+估值提升”。

开门红正解:寿险开门红(第1季度)在价值贡献方面并不特殊,且重要性正持续降低

1、开门红阶段的保费占比高,但NBV占比并不高于其他季度

“开门红”阶段指第1季度,“开门红预售”指保险公司在前一年11月份就开始销售新产品,但保费计为下一年的收入。保险公司的传统业务节奏是在每年的第一季度推动大规模的储蓄型产品(年金险为主)销售,储蓄型产品的件均保费很高,而第一季度正是客户购买高保费产品的支付能力和支付意愿都最强的时期,因此寿险行业形成了这种业务节奏,并有了所谓“开门红则全年红”的说法。

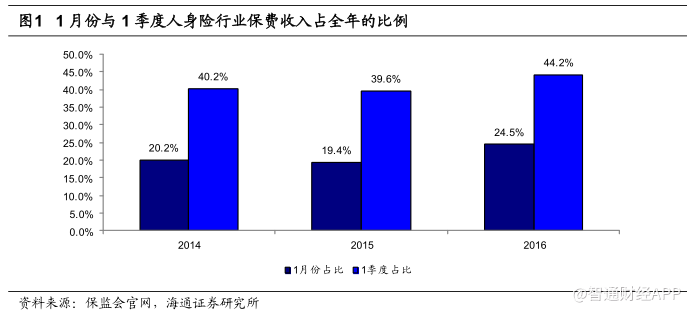

“开门红”是保险公司在一年中主要推动储蓄型产品销售的阶段,由于储蓄型业务易于积累保费,因此开门红阶段在全年的保费占比很高。2014-2016年,1月份人身险保费收入占全年的比例分别为20.2%、19.4%和24.5%;而1季度人身险保费收入占全年的比例高达40.2%、39.6%和44.2%。

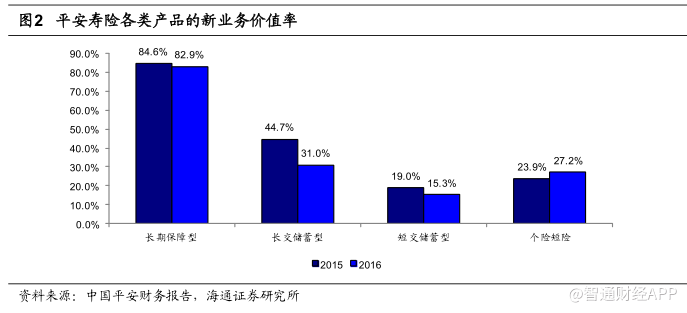

但是衡量保险公司投资价值的指标不在于新单保费,而在于新业务价值(NBV),因此脱离新业务价值率(NBVMargin)(NBV=新单保费*新业务价值率),单独地分析保费是失之偏颇的。储蓄型业务的新业务价值率显著低于保障型业务,中国平安披露2016年长期保障型业务的新业务价值率高达82.9%,而长交储蓄型和短交储蓄型的新业务价值率分别仅为31.0%和15.3%,因此储蓄型业务带来的NBV贡献会远小于其对于规模保费的贡献。

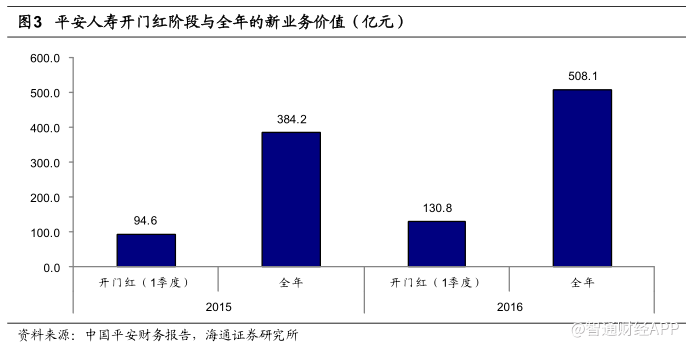

因此,保险公司近年来形成了“开门红做高保费,此后做高价值”的经营思路与节奏。目前上市保险公司,仅中国平安披露了第1季度的新业务价值,数据显示2015和2016年平安人寿开门红(第1季度)的新业务价值占全年的比例分别为24.6%和25.8%,可见开门红并不特殊。

2、开门红的重要性将持续下降,常态化经营是未来的转型方向

根据上述讨论,我们可以推断出开门红的重要性取决于储蓄型业务的占比。随着“保险姓保”和价值转型的推进,保障型业务在新单保费和新业务价值的占比必将持续提高,所以开门红的重要性必将持续下降。用保障转型前(2013年前)的数据趋势来判断未来是失之偏颇的。

2010-2013年寿险行业低谷期后,上市保险公司陆续确立了“以价值为导向”的转型路径,NBV从2014年开始进入高速增长期。同时,保险公司推动业务结构优化,NBV Margin逐年提升,产品结构(保障型业务占比)、渠道结构(个险保费占比)、期限结构(长期期交业务占比)、代理人质量(活动率、人均产能)均有显著改善。

转型阶段1(已基本完成):聚焦个险、聚焦期交——从银保到个险、从趸交到期交。

2017年上半年,中国人寿、中国平安、中国太保、新华保险的个险渠道保费占比已分别达到66%、87%、89%和79%,首年期交保费占比分别达到47%、92%、85%、87%。可见,中国平安、中国太保、新华保险均已完成了阶段1的转型任务。

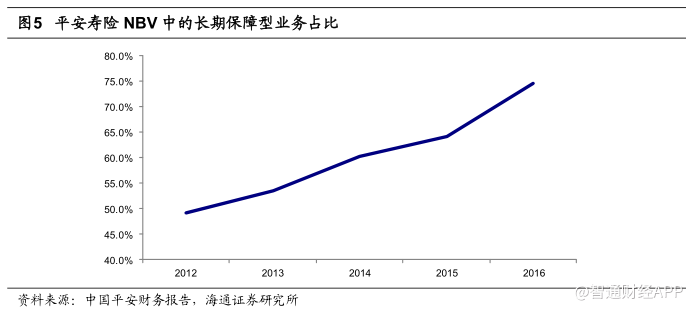

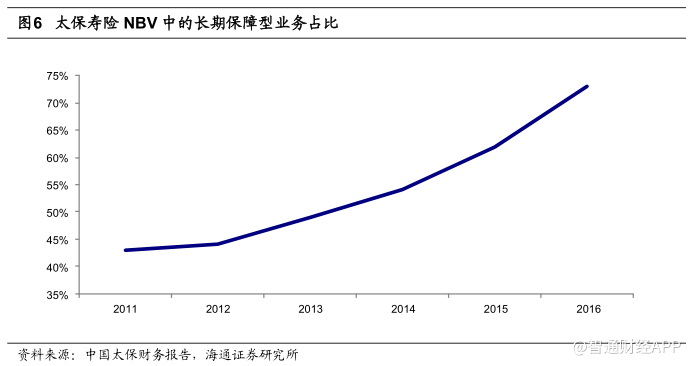

转型阶段2(正在进行中):聚焦长期保障型业务(重疾险、终身寿险、医疗险、意外险等),即“保险姓保”。长期保障型业务的NBVMargin约为储蓄型业务的3倍,是NBV和剩余边际的主要贡献来源。2016年,中国平安、中国太保的长期保障型业务在NBV中的占比已从2012年的49%、44%分别提升至了2016年的75%和73%。

我们此前的报告《得健康险者得天下》已阐明,由于中国医疗保障的缺口巨大,保障型业务(重疾险、终身寿险为主)占比的提升是寿险业的长期趋势,保障型业务的增长是NBV增长的最大动力,因此年金险的占比预计会继续下降。

另外,保险公司自身也在进行“供给侧结构性改革”,除了把发展重心转向保障型业务之外,也在强调“自主经营”和“常态化经营”。这指的是保险公司减少“活动式”的销售推动、减少额外的激励政策,并严格按照基本法对代理人支付报酬,让代理人团队自主销售,从而减少保费收入在月度之间的不平衡。

2018年保费预判:保费增速“前低后高”,NBV可保持整体20%以上的高速增长

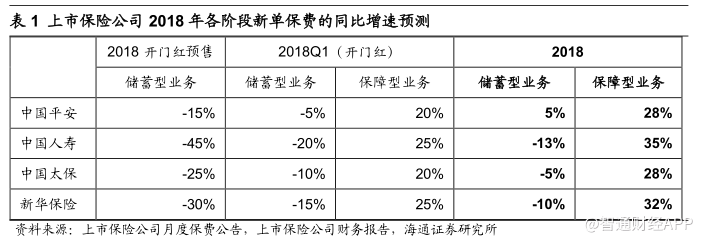

海通证券预计2018年开门红预售新单保费同比负增长15-40%,但实际上随着价值转型的推进,开门红预售已经不再重要。开门红预售保费负增长的原因在于年金险的销售难度加大。

具体原因在于1)134号文导致年金险对于客户的首次生存金返还延至5年以后,对于客户的吸引力有所下降,另外代理人队伍也需要时间适应;2)2018年上市保险公司的金险预定利率预计与2017年相持平,但银行理财等其他资管产品的收益率明显上升,短期收益率已高于年金险,因此分流了年金险客户;3)部分保险公司在2017年9月末进行过一轮业务推动,“消耗”了部分客户资源。

“利率上行制约新单保费增长”指的是年金险业务,而重疾险等保障型产品销售与利率并不存在明显关系。同时,保障型产品也没有受到任何监管的限制,反而是保监会鼓励发展的重要业务。重疾险(健康险)正处于增长的黄金期,市场渗透率低,发展空间巨大,目前并不存在任何明显的负面因素,因此海通证券预计2018年上市保险公司的保障型业务同比增速高于25%,其中新华保险(高规划)和中国人寿(低基数)的增速应当更高。

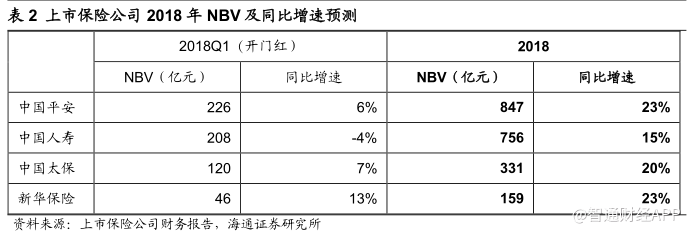

另外,2017年的保费增速呈现出明显的“前高后低”趋势,因此2018年保费增速预计将为“前低后高”,我们预计开门红预售的保费增速正是全年的最低点。海通证券假险设在储蓄型业务负增长的情况下,中国平安、中国人寿、中国太保、新华保险2018年NBV增速仍可分别达到23%、15%、20%和和23%。

具体测算假设与结果见下表。

投资建议:请静待保障型业务提升价值,继续看好估值提升+价值增长

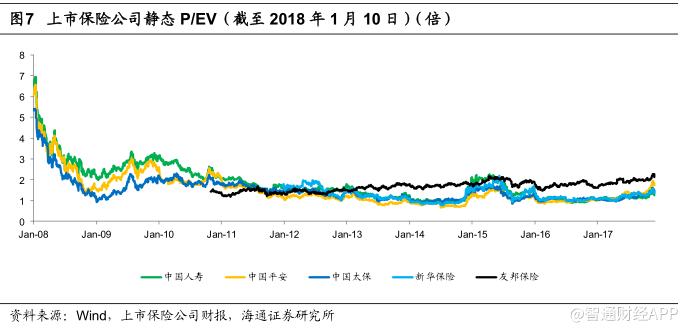

开门红预售情况并不重要,不宜过度关注。寿险保障型业务进入黄金增长期,保险公司的利润与EV均已进入了确定性较强的中长期增长阶段,“利差改善+价值转型+集中度提升”。的逻辑不变。利率高位的环境下,价值转型可同时提升EV的成长性与稳定性,保险公司的P/EV估值水平将仿效友邦保险,正式进入上升通道,戴维斯双击长期成立。

估值提升的空间仍大,目前保险公司股价对应2018P/EV约为1.0-1.35倍,根据历史估值与国际对标,我们判断未来一年有望提升至1.5-2.0倍。

风险提示

1)利率趋势性下行;2)股票市场大跌;3)保障型业务增长不及预期。

(编辑:姜禹)