本文选自“国海证券研究报告”,作者冯胜,原标题《优质行业龙头,业务全面复苏——中集集团深度报告》,本文PE、目标价等均指A股。

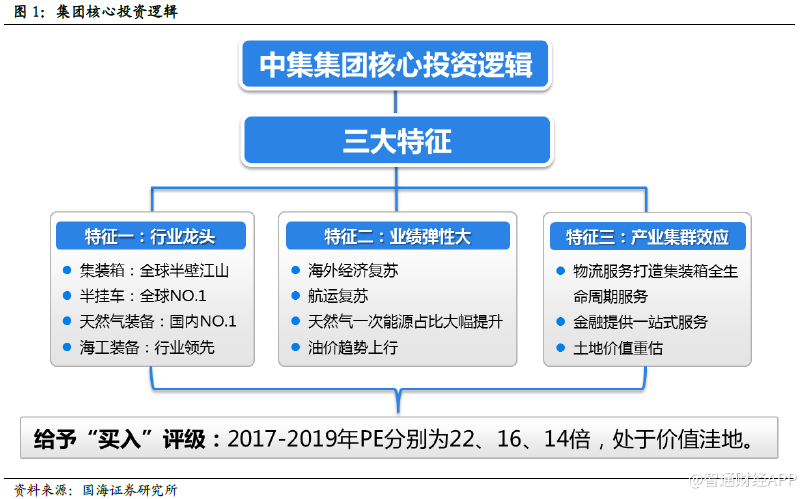

国海证券发表研究报告指出,中集集团具备三大特征:一是行业龙头地位,集装箱、半挂车、天然气装备、海工装备均处于行业领先地位,彰显优质性;二是强周期属性,受益于宏观环境复苏带来的业绩弹性;三是产业集群效应突出,“制造+服务+金融”模式带来业务协同。

通过分析,国海证券预计,2018年,随着海外经济复苏确定性增强、油价趋势上行、天然气消费在国内进一步增长等因素驱动,中集集团将迎来确定性的业绩上行周期,因此维持“买入”评级。

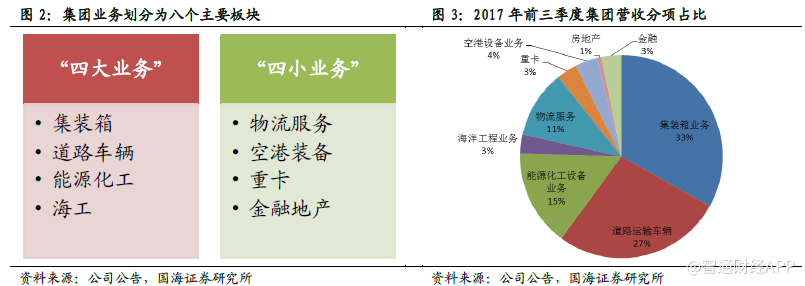

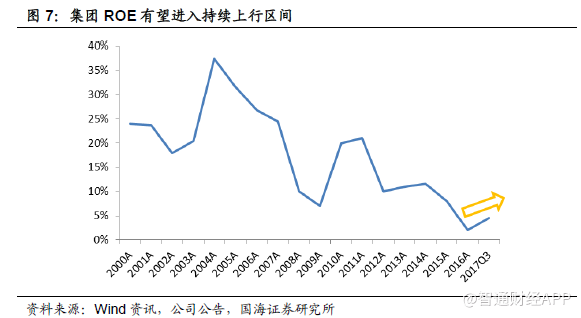

“四大四小”各业务板块全面复苏,ROE有望进入持续上升阶段

集团目前已经形成了“四大四小”八个主要业务板块。“四大”业务是指集装箱、道路运输车辆、能源化工及海工装备业务,在2017年前三季度实现营收分别为180.29、146.55、83.78、16.32亿元,同比增长分别为130.09%、40.01%、27.31%、-53.84%,而上半年增速分别为105.14%、38.59%、16.65%、-67.21%;上述四大业务在集团营收占比约为80%。

“四小”业务方面,物流服务、空港装备、重卡、金融地产2017年前三季度实现营收分别为58.83、19.28、17.84、21.10亿元,同比增长分别为18.96%、11.19%、59.17%、-0.05%,而上半年增速分别为16.55%、4.65%、47.79%、1.12%。除金融地产和海工业务外,其他业务三季度延续强劲复苏态势。

集团围绕“制造+服务+金融”的战略定位,加快产业聚集,培养产业链优势。集装箱、道路车辆及重卡、能源化工、海工、空港均为制造业务,物流服务和金融地产有效整合资源,打通产业链,形成产业集群效应。

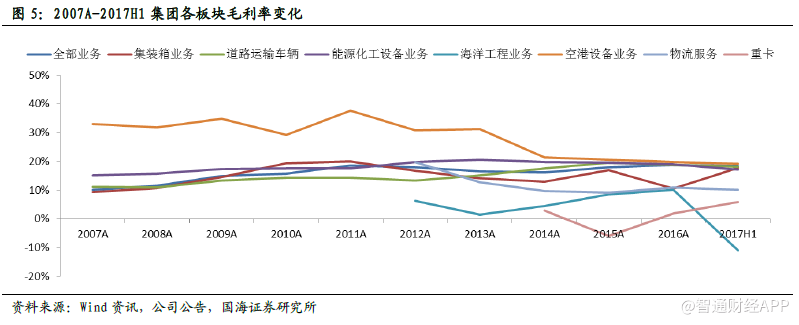

2018年,随着海外经济复苏确定性增强、油价趋势上行、天然气消费在国内进一步增长等因素驱动,集团将迎来确定性的业绩上行周期。集团2017年前三季度综合毛利率为18.38%,同比-0.48pct,环比-0.03pct;净利率3.26%,同比+4.10pct,环比+0.07pct;由于原材料的上涨,整体毛利率出现小幅下滑,而期间成本费用大幅减少,净利率水平有所回升。

随着业务的全面复苏,集团ROE将进入持续上行区间。各业务板块中,集装箱业务、能源化工、空港装备弹性较大,未来几年有望带来持续的成长性,成为推动集团业绩增长的主力。地产业务由于土地价值重估将带来利润表的大幅优化,后续值得期待。国海证券已经观察到2017年以来的ROE触底回升,未来几年集团盈利能力将进一步优化。

集装箱业务量价齐升,工业自动化降低生产成本

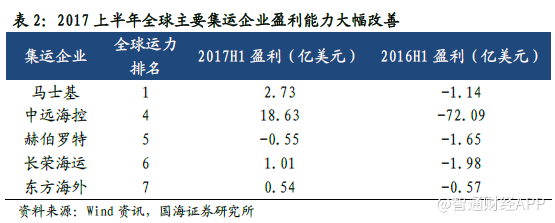

2017年以来全球经济复苏势头向好,国际干散货运输市场表现超预期,波罗的海干散货指数(BDI)从2017年2月的710点回升至12月的1626点,涨幅129%。受益于全球经贸复苏带来的需求改善,集运行业的供需结构趋于优化,行业开始出现复苏;CCFI指数从2016年4月29日历史最低点632上涨至2017年12月1日的772,涨幅22%,回暖趋势明显。虽然8月份以来CCFI指数有所回调,但国海证券认为主要是短期船运供给的增加,而不是需求的下降,行业复苏态势有望延续。

集运业盈利能力改善,带动集装箱量价齐升。随着下游集运业的复苏及供需结构的改善,集运企业的盈利能力大幅改善,马士基2017年上半年集运业务盈利2.73亿美元,而去年同期亏损1.14亿美元。在此背景下,集运企业增加资本开支的能力与意愿增强。

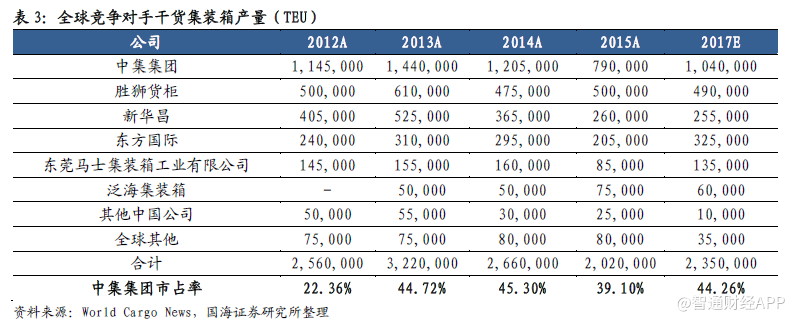

集团集装箱全球市占率近50%,稳坐行业龙头。集运企业盈利能力的改善及业内水性漆环保自律公约的实施带动了集装箱的量价齐升。作为行业“稳稳”的龙头,集团2017年前三季度集团普通干货集装箱累计销售96.93万TEU,同比增加131.34%;2017年前三季度集装箱均价为1.48万元/TEU,同比涨幅29.82%。

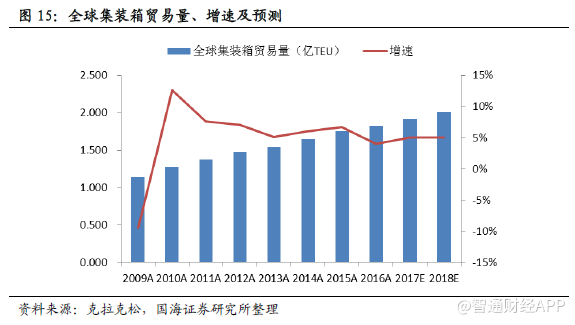

2018年全球集装箱贸易量有望稳健增长,集装箱需求稳中向好。随着全球主要发达经济体经济复苏,出口形势向好。根据克拉克松最新报告,预计2018年全球集装箱贸易量持续上升,增速有望达到5%。

良好的外部贸易环境,将使得集装箱行业维持高景气度。一方面,海外经济复苏驱动需求增长;另一方面,海外基础投资品价格抬升将维持较高的钢材价格中枢,这将使得集装箱价格维持刚性。考虑到2017年集装箱价格呈现“前低后高”态势,基数效应下,国海证券认为2018年集团集装箱业务还将呈现“量价齐升”态势,另外,且随着自动化车间在各个生产基地的逐步推广,生产成本有望下降,带来业绩弹性。

道路车辆业务增速较快,半挂车业务全球第一

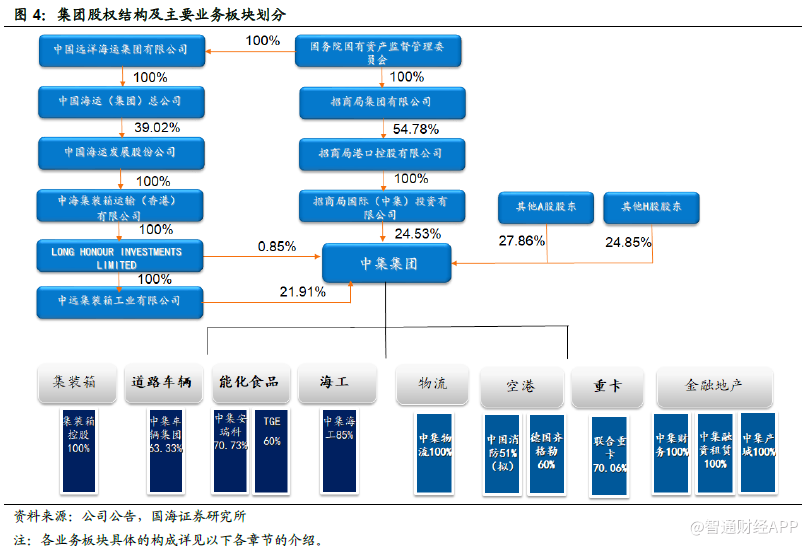

中集车辆创立于2002年,是中国最大的道路运输车辆生产商之一。目前主要股东有中集集团、中集香港、华润国投、太富祥中、南山大成、龙源港城、住友商会。

中集半挂车享誉海内外,销量排名世界第一。据ACTResearch发布的《2016年全球半挂车产业分析预测报告》及国内相关数据显示,预计中集车辆半挂车业务全球市场份额在10.5%以上,销量继续蝉联榜首。

全球经济形势趋好,道路车辆行业复苏。2017年上半年,全球制造业与贸易恢复增长,中国经济形势趋稳。受惠于国家2016年出台的强制性标准《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》的政策影响延续,国内治超政策持续严格,道路运输车辆轻量化产品替换趋势明显;同时,国内基础建设开工项目增加,拉动城市智能渣土车增长行情。海外市场方面,北美市场货运表现仍保持强劲,欧洲随着经济复苏市场逐步回暖,新兴市场的局部地区市场需求活跃;2018年海外经济复苏态势确定性强,将进一步拉动集团业绩的成长。

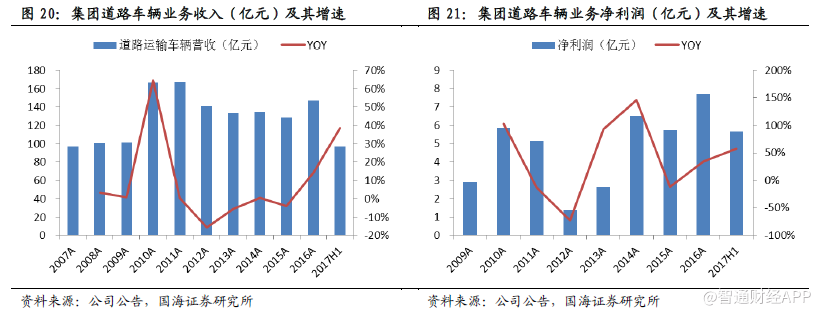

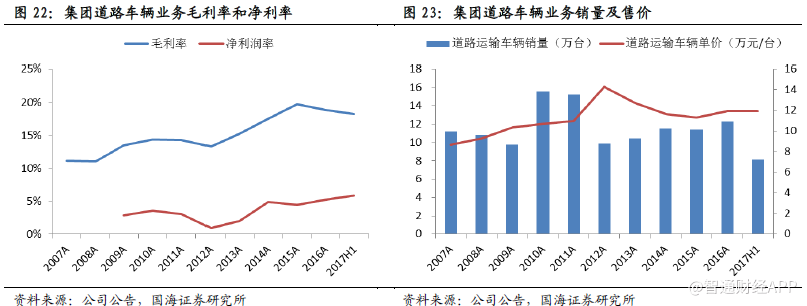

受惠于中国市场和欧洲市场业务的增长,集团道路车辆业务增速加快。2017年上半年集团道路运输车辆业务实现营业收入(不包括重卡业务)97.20亿元,同比增长38.59%;实现净利润(不包括重卡业务)5.68亿元,同比增长56.96%;完成销量8.15万台,同比增长39.90%;毛利率达18.18%,净利率达5.84%,盈利能力有所增强。

集团道路车辆业务未来的增长主要来自于两方面:1)全球经济复苏带来的需求。2018年海外主要发达经济体复苏态势明确;中国市场延续经济稳中向好的态势,房地产和基建投资增速无需悲观。2)环保治理要求下的升级换代。与此同时,对道路交通中严重超速、超员、超限超载治理的推进、整治生产一致性、黄标换绿标、城市环境治理、车辆排放标准的提升等政策性措施的实施,将加快国内产业转型升级和产品更新换代的步伐。因此,国海证券维持该项业务稳健增长预期。

能源化工装备受益于国内天然气产业链的复苏,将迎来新一轮增长

2017年上半年我国天然气消费量达743亿方,同比增长10.10%,时隔3年重回两位数增长,天然气消费进入新一轮景气周期。按照规划,到2020年我国天然气消费量占一次能源比重将达到10%,CAGR为15%,设备行业迎来较大的发展机遇。

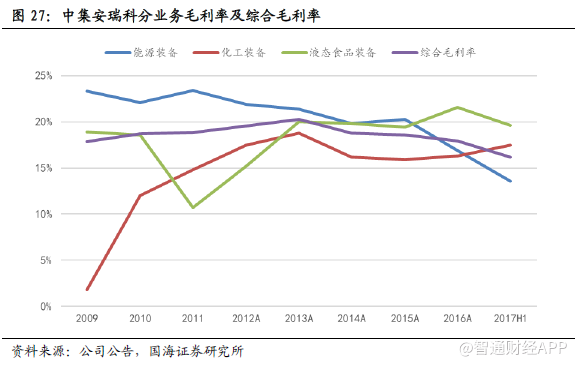

旗下公司中集安瑞科(03899)是国内稀缺的天然气设备全产业链布局的企业,主要从事用于能源、化工及液态食品装备三个行业的各类型运输、储存及加工装备的设计、开发、制造、工程及销售,并提供有关技术保养服务。其中能源能源装备业务涵盖上游开采与加工、中游储存与运输及下游应用全产业链,是国内天然气产业链布局最全、体量最大的公司,行业龙头属性突出。

中集安瑞科通过持续并购拓展,推进天然气全产业链布局,其中中游储运设备环节优势明显,全产业链布局享受行业成长红利。在LNG槽车、LNG小型卫星储罐领域,中集安瑞科市占率均在50%以上,具有一定的议价能力,主要竞争对手为查特工业、富瑞特装。在LNG气瓶领域,中集安瑞科市占率约30%,整体规模要小于富瑞特装。在LNG大型接收站储罐领域,中集安瑞科依托德国TGE公司丰富的项目经验,联合杨子石化公司陆续拿下新奥舟山、广汇启东LNG储罐项目,相比三桶油旗下的工程建设公司具有较强的竞争优势。

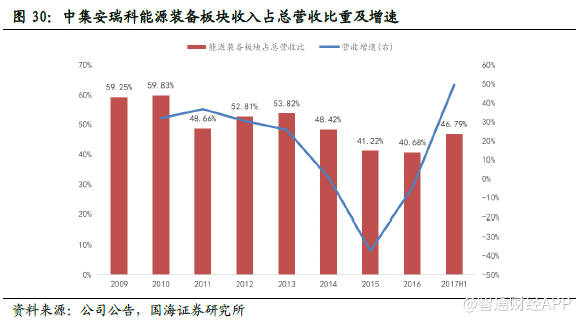

“十三五”期间我国天然气消费增速将呈现两位数的快速增长,天然气设备需求强烈,集团能源装备板块业绩弹性较大。国海证券预计2017年中集安瑞科(HK.3899)归母净利润为4.49亿元,2018年中集安瑞科归母净利润有望达到8.07亿元,业绩弹性充分。

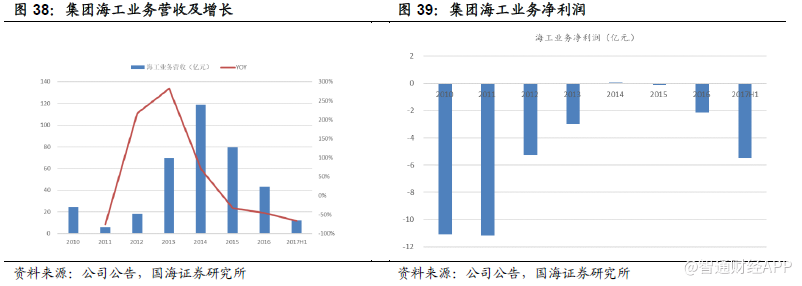

海工装备受益于油价走高,将继续减亏

海工装备的运营主体为全资子公司中集来福士,主要业务包括半潜式钻井平台、半潜式生活平台、自升式钻井平台、自升式生活平台、自升式气体压缩平台、多功能海洋服务平台、浮式生产储油船、起重船、铺管船、海工支持船、远洋拖轮、中高端游艇,以及其它船舶的设计与建造,产品涵盖大部分海洋工程产品。

中集来福士是中国最早进军高端海洋工程装备设计制造的专业海工企业,在半潜式平台、自升式平台和高端海洋工程船舶领域积累了丰富的项目经验。中集来福士半潜式钻井平台手持订单占全球半潜式钻井平台手持订单的25%(2016年12月),已成为全球半潜钻井平台主流供应商。此外,中集来福士在自升式平台和高端海洋工程船舶设计建造方面也有批量交付业绩,是全球SuperM2自升式钻井平台最大建造商,已交付8座,在建4座。在其它海工装备方面,中集来福士创造了很多中国第一:交付中国第一艘大型深水铺管船,交付中国第一艘深水抛石船,交付了全球第一座圆筒型FPSO,2017年2月交付了全球最先进的超深水双钻塔半潜式钻井平台“蓝鲸1号”。

积极引入战略投资者,共同抵御行业寒冬。由于海工行业存在持续亏损,且需要大量的资源投入,因此集团全资子公司中集海工以增资扩股方式引进战略投资者国投先进制造产业投资基金(有限合伙),基金以10亿元获得中集海工15%的股权,共同抵御行业风险,且已于2017年12月份完成股权过户手续。

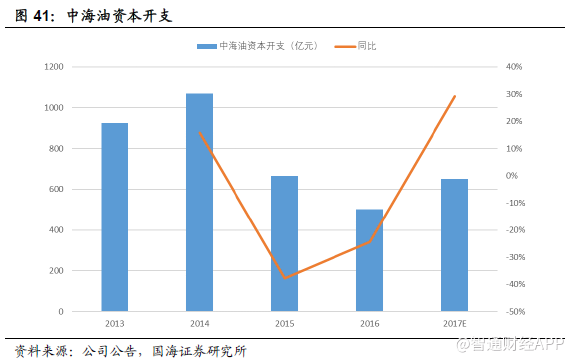

受OPEC限产及全球经济复苏影响,原油供需再平衡可期,油价呈现上涨趋势。一方面,OPEC减产协议执行率高,年初至今各国总计减产180万桶/年,且大概率会延长协议执行期限,原油供给有望得到进一步收缩;另一方面,IMF预计2018年全球GDP增速将上行至3.7%,远超2016年的3.21%,全球经济的复苏有望推动原油需求的增长;近期ICE布油持续上涨至60美元/桶左右,屡创2016年1月份以来的新高,反映行业供需关系正在发生积极改变。与此同时,油价的企稳回升也推动了石油企业资本开支预算,中海油2017年资本支出总额计划为600-700亿元,同比增长19.3%-39.2%。集团作为全球海工装备的龙头企业,将充分受益行业复苏。

围绕“制造+服务+金融”的战略定位,加快产业聚集,培养产业链优势

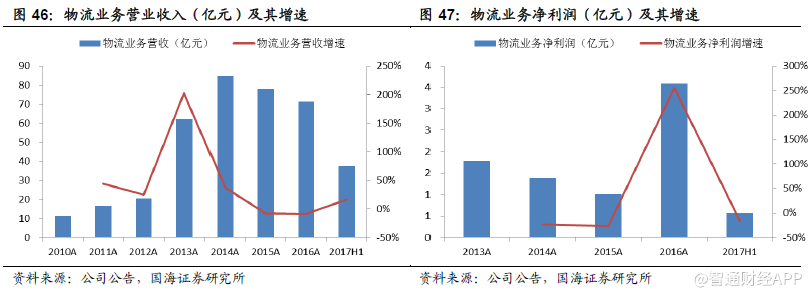

中集物流是集团的全资子公司,于2014年4月9日在天津正式成立,中集物流旗下17家子公司,是集装备制造、物流服务为一体的综合性物流企业,注册资本10亿元,总资产50亿元;现已发展成为国家AAAAA级物流企业。集团物流业务主要分为集装箱服务、海运及项目物流、水贴联运、装备物流四大领域。2017年上半年,集团物流业务的四大业务线均实现稳步推进。

中集物流业务与集团制造业板块紧密结合,体现了“制造+服务”战略的协同效应。以集装箱物流服务为例,涵盖了二手箱租售、洗箱、集装箱全生命周期管理等内容,从制造端延伸到了服务端,打通了集装箱运输的“最后一公里”。又如海运及项目物流业务,集装箱、能化装备中的各式储罐提供了储运功能,道路车辆(含重卡)提供承载功能。而装备物流业务则明确提出“装备改变物流”的商业模式,确定装备物流服务、装备租赁运营、装备研发制造三大产品业务,聚焦汽车、食品、能化三大领域,与集团制造业优势紧密结合起来。2018年随着全球经济的温和复苏,集团物流业务将实现稳健成长。

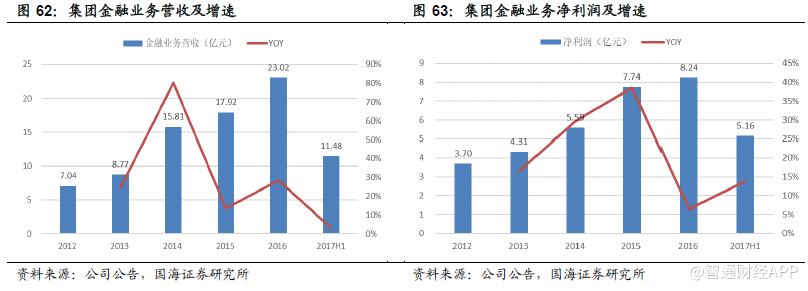

集团金融业务主要经营主体包括全资子公司中集融资租赁公司和中集财务公司。中集融资租赁公司成立于2007年,依托集团全球化运营网络和多元化产业格局,与集团各产业联合营销,致力于为集团的客户,特别是集装箱、专用车辆、能源化工、海洋工程、模块化建筑、空港设备等领域的客户,提供“装备产品+金融服务”的一站式解决方案。

中集财务公司成立于2010年2月,注册资本金折合人民币5亿元,是以加强集团资金集中管理和提高集团资金使用效率及效益为目的、经中国银行业监督管理委员会批准设立的非银行金融机构,中集财务公司的成立标志着集团正式迈进了产融结合的新阶段。

维持“买入”评级

基于审慎性原则,暂不考虑资产注入及定向增发对集团业绩及股本的影响,保守预计2017-2019年集团收入分别为740亿元、811亿元、872亿元,对应归母净利润分别为30.13亿元、41.51亿元、49.98亿元,对应PE分别为22、16、14倍,维持“买入”评级。

风险提示:海外经济复苏不达预期;国内经济增长不达预期;中集空港业务注入中国消防进度不达预期;定增进度不达预期;集团出现其他重大经营风险。(编辑:姜禹)