受益于集运行业企稳回升、LNG供需缺口加大以及60亿定增计划时隔近一年后的重启,中集集团(02039)不仅在集装箱与能化板块业务方面有盈利提升的预期,公司资本结构方面也有改善的空间。就在此背景下,公司股价似乎开始进入底部回升的爬坡阶段。

行情来源:富图证券

三大核心业务均有较高预期

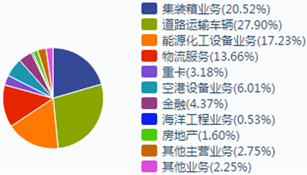

中集集团是中国最早的集装箱专业生产厂和最早的中外合资企业之一,公司业务遍及多个领域:集装箱、道路运输车辆、能源化工、海洋工程、物流服务、空港设备等,其中占比较大的集装箱、道路运输车辆以及能源化工业务未来均有较乐观的发展态势。

首先是正受益于集运行业回暖的集装箱业务。智通财经APP了解到,由于造船周期在两年左右,因此2018、2019年交船总量可以基本确定在227万TEU(标准箱)左右,如再考虑到推迟交船的情况,2018年运力增速或在4%左右,2019年则仅有2%左右,集运运力供给在未来一段时间相当有限。

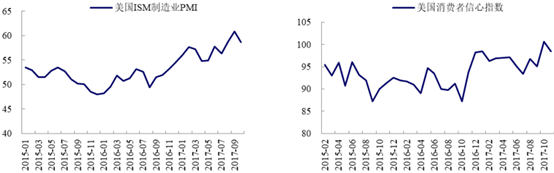

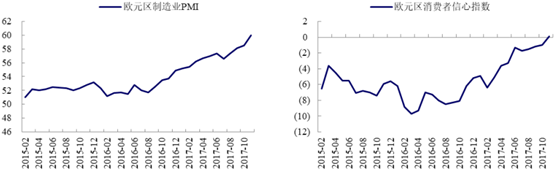

同时受益于全球经济向好,集运需求正在回暖。2017年欧美经济趋势向好,9月份美国ISM制造业PMI指数为60.8点,创2004年5月以来的新高,近两月仍维持在景气区间。欧元区11月份制造业PMI指数为60点,创2000年4月以来的新高,同时两大经济体的消费者信心指数上涨态势明显。

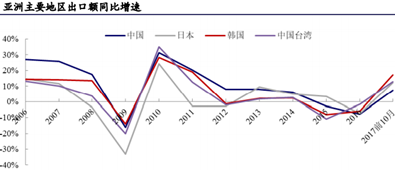

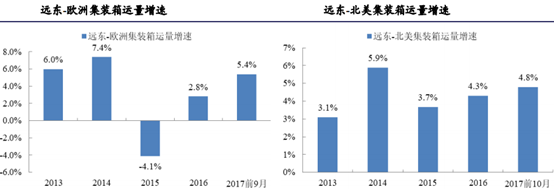

欧美经济向好推动全球贸易回暖,而集运需求正是贸易的派生需求,因此集运需求明显有所回升。数据显示,2017年两大集运干线远东-欧洲、远东-北美航线的集装箱运量增速较2015、2016年有较明显提升。

而近期的美国税改或将进一步提升集运回暖的预期。目前美国参众两院各自通过了自己的修正版方案,美国税改落地概率较大,如最终落地生效,则有望继续拉动美国经济,直接利好美国进口,从而强化集运需求回暖的趋势。

此背景下,中集交出了营收和利润双双大增的成绩单。公司2017年前三季度销量近103.66万箱,全年销售预计有140万箱,实现营业收入180.9亿元,同比增长130.1%。

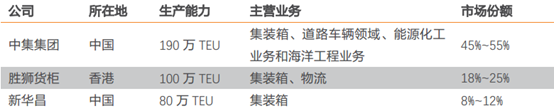

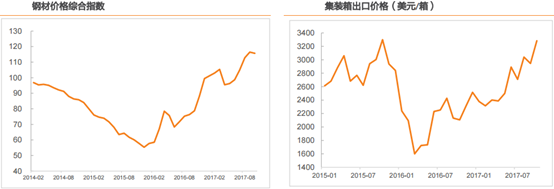

而市场较担心原材料提价导致成本提升的问题,公司通过产品价格的大幅上涨得到了相应的解决。由于集装箱行业前三大公司占市场份额的80%,中集集团更是有50%左右的市场占有率,具备较强议价能力,制造成本的上涨成功向下游客户转移,公司目前集装箱毛利率已上涨至18%,接近2011年的高点20%,预计集装箱业务2017年有望实现高达15亿元的净利润。

这样看来,随着集运回暖的趋势加剧,公司的集装箱业务盈利或有进一步提升,但公司近期热点不仅这一个,公司的能化业务板块同样抢眼。

中集集团能化业务主要体现在中集安瑞科(03899)身上,中集安瑞科是国内天然气储运设备龙头公司,拥有天然气全产业链业务,目前ISO液体罐箱、高压运输车是世界销量排名第一,低温运输车及低温储罐的市场占有率也是第一。由于近期天然气行业的异常火爆,能化业务有了较好的发展时机。

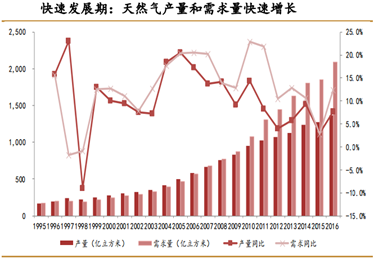

在多因素驱动下,行业出现了较大的供需缺口。智通财经APP了解到,由于大力推行煤改气,2017年冬季采暖季需求高达1182亿立方米(11月-次年3月),而天然气供给总量为1120亿立方米(其中管道气进口量维持在6%左右增速、LNG进口增速在50%和产量增速维持在10%增速),供需缺口达62亿立方米。再加之天然气储气调峰能力和接收站接受天然气能力尚未成熟,从而导致我国2017年采暖季出现“气荒”。

天然气进口大幅增长,LNG增速更为突出。2017年1-10月份国内天然气进口达到5416.5万吨,同比增长了24.9%。其中,LNG进口近2909万吨,同比增长达到47.7%。仅10月份,中国LNG进口量为357万吨,合约50亿立方米,环比进一步增长3%,同比增长高达94%。

LNG需求量一路高涨的基础上,其价格也呈现出凶猛的涨势。2017年11月20日,液化天然气(LNG)全国市场价为4393.50元/吨,较9月10日的3129.10元/吨,累计涨幅40%,较2017年11月10日的4327元/吨,累计涨幅2%,创2015年以来的新高。

并且由于管道气供给短期内增加几乎不可能,因此一大部分供给压力就到了LNG肩上,因此中集安瑞科近几日股价连连飙升。

行情来源:富途证券

而在道路运输车辆业务方面,自2016年以来政府开始严治超限载,并推行新的外廓尺寸的强制性标准,违规需求转向合规,道路运输车辆轻量化产品替换趋势明显,带动公司2017年上半年车辆实现94.56亿元营业收入,同比增长38.9%,道路车辆市场需求增长仍较为乐观。

综上来看,公司三大核心业务未来发展态势都较为乐观,而公司近期还有其他方面的利好。

A股定增方案再启动,利于公司资本结构改善

在三大业务均表现强势的现在,公司此前的A股定增方案也已恢复审查。智通财经APP了解到,公司近日收到中国证监会出具的《中国证监会行政许可申请恢复审查通知书》,决定对公司2016年提出的近60亿元规模的非公开发行A股申请恢复审查。

这对于目前资产负债率已经偏高的中集来说是个不错的消息。财报数据显示,自2015年起公司资产负债率逐渐增高,2017年三季报公司资产负债率达到69.5%。2016年公司不含资本化部分的利息支出达到人民币9亿元,占公司2016年利润总额的53.0%。如果本次定增顺利完成,有望降低资产负债率,进一步改善公司的资本结构。(文/江松华)