本文节选自“水泥人网”微信公众号,原标题为《2018水泥行业十大猜想》。

2018来了!开年之初工信部即放出大招,水泥行业的去产能力度将再度加严。这是意料之中,却也是整个行业期待已久的。回望2017初水泥人网预测猜想的大部分“超额”完成。展望2018,未来这一年水泥行业将发生哪些大事,水泥人网大胆猜想,同时也期待所有水泥人的参与。

第一大猜想

2018水泥行业诞生“巨无霸” 产能集中度大幅提升

2017年9月11日,中建材股份及中材股份联合在香港举行新闻发布会。中国建材执行董事兼总裁曹江林表示,合并将按照正常时间表程序进行,预计在今年初完成合并。水泥行业这一巨无霸的诞生,从另一种意义上是产能集中度提高的另一体现。在改革开放初期,水泥行业亦处于发展时期,甚至有地区出现户户树窑,家家冒烟的景象。水泥产能分散,且技术落后。随着改革开放的深入,国家相关调控政策的倾斜,水泥产能集中度大幅提升,预计三年压减熟料产能39270万吨,关闭水泥粉磨站企业540家,水泥产能平均利用率达到70%,水泥产能集中度达到60%。

2017年下半年我国部分地区出现熟料价格高于水泥价格。一方面是因为大面积的环保限产停窑不停磨导致熟料库存减少,另一方面大企业集团纷纷停止供应熟料,令前期无储备的粉磨站企业难以为继。针对于前期合同订单只能高价买熟料以低价卖水泥。2018年类似的情形还会出现,熟料生产企业下游粉磨站企业将面临生死存亡。而大型水泥集团产能集中布局,整个水泥行业的产能集中度届时将大幅提升。

第二大猜想

2017年各大企业集团都赚到钱了,2018年要拿出大把钞票发力去产能了,可能会引起局部水泥市场的血雨腥风。

在《水泥行业去产能行动计划(2018-2020)》工作计划中,2018年,全国范围内完成将压减熟料产能13580万吨,关闭水泥粉磨站企业210家。力争2018年上半年实现全面停止生产32.5强度等级水泥产品。

现在水泥行业集中度相对较高,大型集团企业特别是央企和国企压减熟料产能工作易于推行,但是对于中小规模水泥企业压减工作实施难度较大,尤其是在行业利润可观的情况下,压减产能更非易事。

水泥粉磨站企业由于受制于上游熟料生产企业,从上年的情况来看,旺季时熟料出现限价、限供,一度导致粉磨站企业无米下锅。沿海的粉磨站纷纷自谋出路,开始寻求进口熟料,去年下半年曾有大批越南熟料进口至国内,也小小冲击了国内的水泥市场平衡。

对于全面停止生产32.5强度水泥,混凝土领域的相关专家一致持反对意见,低标号水泥也能配置出高性能混凝土,同时32.5水泥又是许多粉磨站的主要产品,对于水泥行业而言,维持水泥合理价格,提高产品质量是关键,而非简单粗暴地一刀切停止生产32.5强度等级水泥产品。

未来这一年,大型集团企业将对去产能、停产32.5标号水泥一致支持,而下游粉磨站及商混企业将持反对意见。水泥行业将因此迎来一波“血雨腥风”的大战。

第三大猜想

环保监管力度将不改“初衷”,环保督察制度挺进新常态2018“回马枪”模式已经开启

2017年4月7日由环保部直接组织的5600人的环保督查组对京津冀大气污染传输通道的“2+26”城市开展大规模的督查。截至目前,首轮督查已圆满收官。基于首轮环保督察开展的经验以及取得的成绩,2018年,环保督查将以“回马枪”的模式确保环境问题整改真正落实到位。

根据首轮环保督察反馈,为打好污染防治攻坚战,针对重点地区大气污染、重点城市黑臭水体污染以及影响群众生产生活的突出环境问题,环保部将组织开展机动式、点穴式专项督察,让督查工作有重点、有针对性。

2018年环保督察将杀出“回马枪”的行动深刻体现了中央环保督察建立长效机制、不让成效打折扣的决心和信心。据悉,在法规制度建设方面,环保部将加强环境保护督察制度建设,组织研究制定环境保护督察条例,进一步完善环境保护督察工作机制,完善中央和省级环境保护督察体系。2018-2019年,中央环保督察组将在全国范围内开展第二轮中央环保督察,中央环保督察制度将走向常态化。

第四大猜想

水泥价格仍旧高位徘徊 2018年最高价将达千元每吨

根据国家统计局数据,流通领域煤炭、水泥市场价格变动情况显示,2016年底山西优混煤炭(5500大卡)的价格是595元/吨,截止上年底是580元/吨,煤价降了2.52%。而PC32.5标号水泥从2016年底的308.6元/吨,一路涨至上年末的423.9元/吨,涨幅达37.36%。PO42.5散装水泥从2016年末的322.1涨至上年末的434.6元/吨,涨幅达34.93%。

据水泥人网了解,2017年的水泥价格虽然从十月底开始上涨,在进入十一月份之后受环保限产、原燃料价格上涨及市场需求旺盛等诸多因素影响,开始大幅攀升。加之传统水泥需求旺季叠加供给端受采暖季错峰生产影响,水泥行业库存已降至有数据以来最低位,部分区域市场甚至空库,预计到春节前的一段时间水泥价格仍会维持在高位运行。近日全国大面积迎来雨雪天气,下游需求锐减,部分地区水泥价格出现小幅回落,但仍不改高位运行的趋势。预期本月中旬天晴之后,下游基建复工,水泥价格或将再迎一波上涨。预计开春PO42.5水泥均价可突破450元/吨。

2017年水泥价格一路看涨,令下游商混叫苦不迭,矛盾此起彼伏,考虑到整个产业链的合理运行,预计2018年水泥价格将以维稳为主,不会再出现大面积大幅度的上涨。水泥价格将处于目前平均价格线。

第五大猜想

联合销售公司的设立会越来越多,水泥产销分离

自2017年淄博联合水泥成立后内蒙古水泥集团、哈尔滨隆合建材、辽宁云鼎水泥等相继成立,旨在将水泥产销分离,提高产能集中度,2018年将继续延续,在水泥企业相对集中的区域建立更多的联合水泥公司。将物资的采购及水泥的销售集中在一起。

第六大猜想

水泥窑协同处置危废、固废等将迎来发展机遇

水泥窑协同处置是危废处理的一种重要补充方式。一直以来,水泥窑协同处置危废的科学性和合理性受到市场质疑。随着金圆股份等一批项目稳定运行,以及东江环保危废龙头开始介入水泥窑协同处置,我们预计2018年水泥窑协同处置危废将迎来发展机遇

2017年采暖季部分地区的水泥窑协同处理固废生产线因承担民生任务而未做全面停限产,在全年赢利面向好的趋势下各企业集团纷纷上马协同处置生产线。一则为“不错峰“,二则为增加新的利润增长点。

第七大猜想

房地产因国家相关调控政策,处于绝对库存低位,住宅新开工或超预期

按当前销售水平,全国住宅库存仅0.64年。分城市来看,35个大中城市和非35城市的住宅库存分别仅0.87年和0.47年,我们认为即使2018年销售增速回落,但销售绝对值仍处于高位,加上当前住宅绝对库存处于底部,住宅新开工表现将优于销售,或存在超预期可能。水泥需求将大幅上涨。鉴于供给端的不足,水泥价格或将因此而上涨,为2018年水泥高价位运行注入活力。

第八大猜想

一带一路,走出去!为水泥行业整体利润破千亿注入兴奋剂

2017年,在 “一带一路”的引领下,中建材、海螺、红狮等水泥集团企业在境外均有大型水泥厂项目。随着国内大型龙头企业在境外投资建厂的热度,2018年将有更多的企业走出去,走到国外新兴国家去,在境外建厂,在水泥需求量大的地区建厂。把在国外赚的钱拿回来消费。

2017年全年预计产量24亿吨,全行业利润达900亿。在水泥价格持续高位运行,各企业的利润将继续延续2017年的增长势头,全行业利润将达到或超过2011年1020亿利润 的历史高位,实现突破千亿的大目标。

第九大猜想

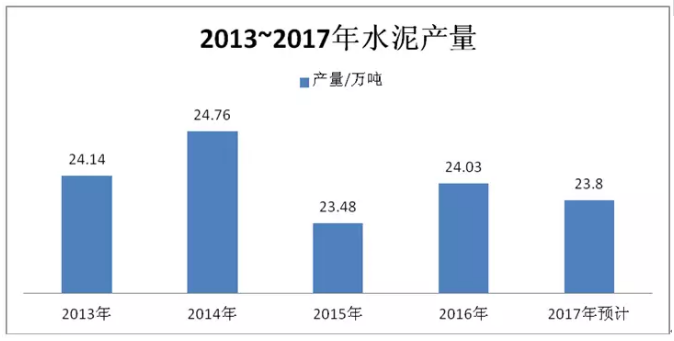

水泥产量将继续呈下滑趋势 2018年产量将接近或低于近五年最低水平。

近五年来,水泥产量就一直维持在23-24万吨左右,预计今年全年水泥产量在23.8万吨左右,较上年略有下滑。2018年在供给侧相关政策调控下,水泥去产能政策更为严格的环境下,水泥产量或有小幅下降,预计2018年的水泥产能与2015年接近,在23.5万吨左右。(编辑:曹柳萍)