本文来自“文话宏观”微信公众号,作者为张文朗、郭永斌。

需求下滑叠加基数效应引起的PPI回落导致本月工业利润大幅下滑。11月单月工业利润同比增长14.9%(前值25.1%),1-11月为21.9%(前值23.3%)。分行业来看,上中下游行业均下滑,但受环保限产影响较大的中游行业表现仍较亮眼,主要包括化纤、化学原料、非金属矿物、钢铁、造纸、石油冶炼等行业。环保督查导致供给“短缺”预期引发的补库存不可持续。往前看,价格基数会引发PPI回落,整体工业利润下滑在所难免,但目前环保限产导致的行业集中度的行业利润仍表现亮眼,结构性机会在环保限产行业。

需求下滑叠加基数效应引起的PPI回落导致本月工业利润大幅下滑。11月单月工业利润同比增长14.9%(前值25.1%),1-11月为21.9%(前值23.3%),11月单月利润快速下滑,导致整体工业利润下降,但仍处在较高水平,其主要原因在于:

-供给侧限产叠加环保督查导致需求回落,11月工业增加值同比增长6.1%(前值6.2%),拉低工业利润增长。

-基数效应导致11月PPI下滑至5.8%(前值6.9%,同期3.3%),是今年以来回落幅度较大的一个月,另外,工业生产者购进价格同比增长7.1%(前值8.4%),初步测算,价格变动使工业利润同比增加约628亿元,比10月份少增约944亿元,相当于拉低利润增速13.8个百分点,价格对利润增长的贡献下滑

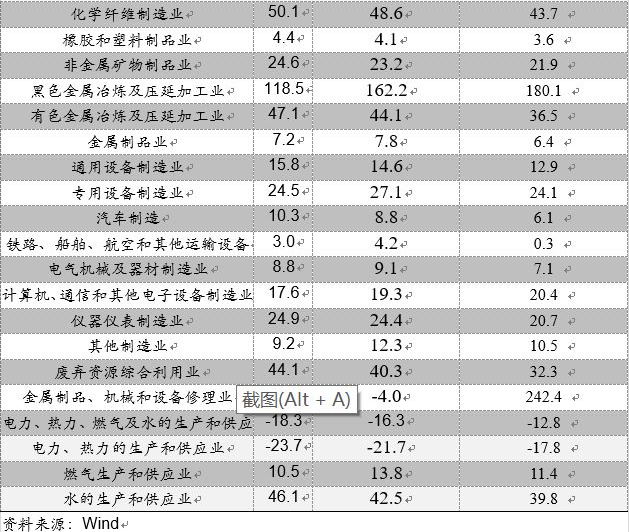

分行业来看,上中下游行业利润增长均下滑,但受环保限产影响较大的中游行业利润增长表现仍较亮眼。

上游采矿业1-11月利润同比增长2.9倍(前值4.1倍),上游利润增长加速下滑,一方面源于煤炭价格下滑,另一方面源于环保限产拖累生产所致。

中游行业利润小幅下滑,石油、钢铁、化纤、化学原料等受环保限产影响的行业利润增长继续亮眼。1-11月中游行业利润同比增长19.5%(前值22.1%)。中游9个行业中除黑色冶炼及压延行业外均出现下滑,但化纤、化学原料、石油炼焦等候环保影响导致的供给收缩行业的利润增长仍高于中游行业平均水平,利润增长在30%以上的高位。

下游行业利润增长整体下滑,其中消费类下滑严重,环保限产行业仍保持较快增长。1-11月下游行业利润同比增长5.7%(前值10.3%),出现快速下滑,25个行业中24个行业出现下滑,其中下滑较快的是食品类、纺织类、烟草制品类、服装类等消费行业,同时,木材加工类、家具制造业也出现大幅下滑(地产下滑滞后效应体现),汽车制造业受基数效应也表现出下滑,医药行业受行业整合加速和需求较强影响表现仍较好,另外,受环保限产影响的非金属矿物业也表现较好。

环保限产仍导致国有企业利润增长较快。1-11月国有企业利润同比增长46.2%(前值48.7%);股份制企业同比增长23.9%(前值25.3%);外商及港澳台商投资企业同比增长17.5%(前值18.5%);私营企业利润同比增长12.7%(前值14.2%)。

环保督查导致供给“短缺”预期引发的补库存不可持续。1-11月份产成品库存同比增长9%(前值9%),与上月持平,我们认为10月份反弹主要源于环保限产预期导致的短期补库存,但当前需求弱化,主营业务收入持续下滑,供给侧引起的补库存不持续,预计未来库存会继续下滑。

往前看,价格基数会引发PPI继续回落,整体工业利润下滑在所难免,但目前环保限产导致的行业集中度上升的化纤、化学原料、非金属矿物、钢铁、造纸等行业利润仍表现亮眼,结构性机会在环保限产行业。

(编辑:王梦艳)