本文选自“轩言全球宏观”微信公众号,作者为谢亚轩、张一平。

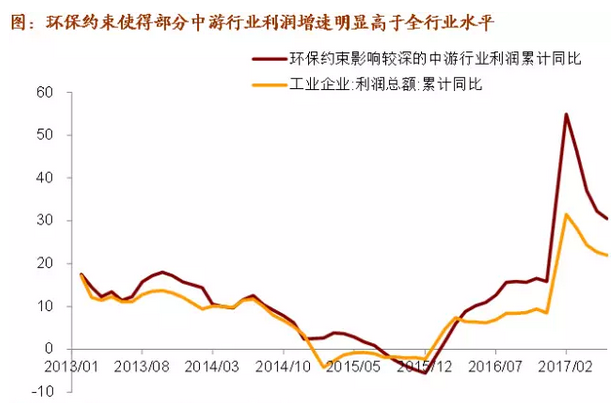

核心观点:今年以来国内经济形势持续好于预期,国内需求保持稳定增长,基建投资投资增速较快,地产投资增速回落速度偏慢。并且,近期环保督察进一步趋严,中游行业产能在环保约束下受到较大制约。在需求稳定、供给受限的大背景下,6月以来工业品价格再度回升。价格回升对企业盈利增速保持中高速增长有重要意义。

中下游行业盈利改善不仅仅来源于需求回暖引起的价格传导效应,供给收缩既然能对上游行业有效,对中下游行业也应该同样有效。虽然政府工作报告没有对中游行业制定明确的去产能规划,但在环保、安全、质量等制度性约束下,中游行业同样存在较强的去产能压力,同时还能创造新的需求。例如,水泥玻璃等建材行业淘汰落后产能,治理超载和淘汰黄包车对商用车销售改善的积极影响等。

总而言之,今年政府工作报告还指出,“要严格执行环保、能耗、质量、安全等相关法律法规和标准”,“坚决淘汰不达标的落后产能”。通过环保等多方面约束出清中下游行业过剩产能并创造新的需求,这有助于改善中游行业供需关系和生产经营环境,稳定相关行业产品价格以延续盈利改善趋势。这对于下半年供给端保持稳定增长和整体经济稳中求进有积极影响。

一、环保因素对中游行业造成较大供给收缩压力

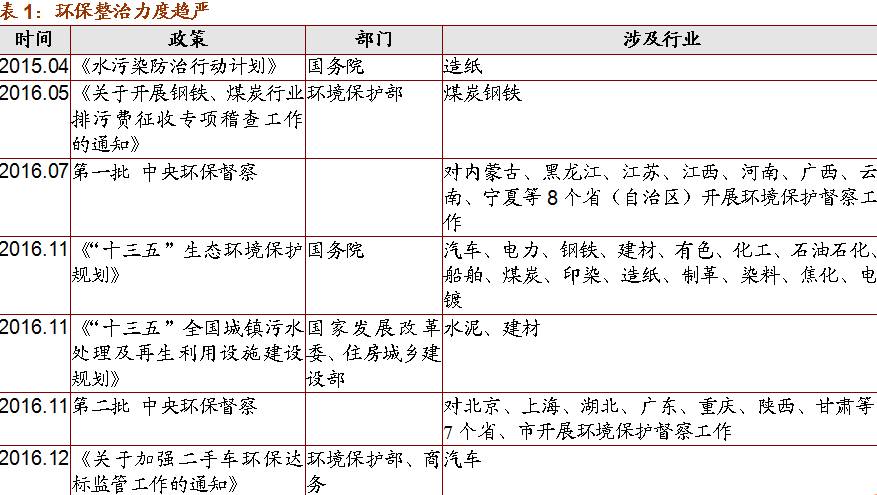

环保趋严是大势所趋,既是深化供给侧改革的重要方向,也能回应人民群众对生态环境质量的呼声。不符合环保排放标准的企业正在被逐步淘汰,这其实也是总供给的一种收缩方式。我们整理了2015年至2017年年初出台的环保方案,不难看出环保压力下,中游制造业也将经历较为明显的去产能过程。

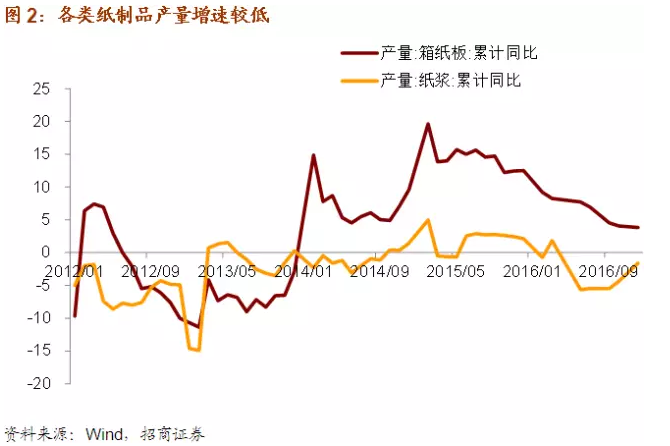

去年10月21日起,环保部组织10个督察组对天津、河北、山西、山东、河南、湖北、湖南、广东等20个省(市、区)落实环境执法监管重点工作情况进行督察。查污重点之一就是造纸业,对于不符合环保要求的造纸企业一律关停。

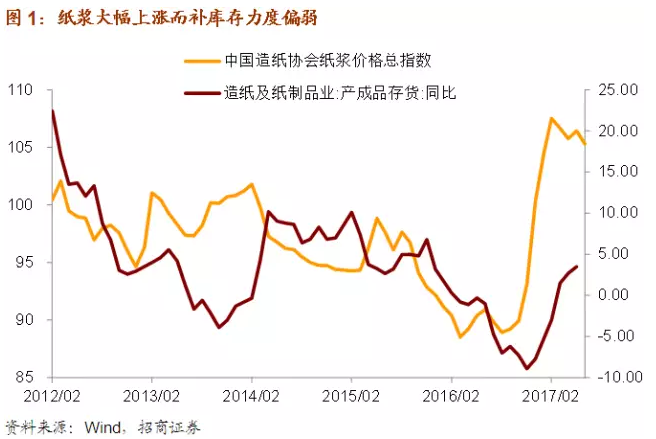

数据显示,全国纸浆价格指数在去年触底,从10月起开始加速回升,到今年2月指数升至107.52,达到历史最高水平,随后稳定在105附近。供给下降导致造纸业库存在去年四季度大幅收缩,今年上半年补库存力度也明显偏弱。目前造纸业产成品库存同比增长3.5%,仅为历史过去5年来的平均增速附近,并未如价格指数那样大幅上涨。

供给收缩、库存下降对造纸行业盈利改善有较为明显的影响。去年年末,造纸及纸制品业销售利润率为5.75%,较2015年年末提升0.4个百分点,全年利润增长16.1%,较2015年提升9.9个百分点。仅去年12月,利润增速就比11月提升了4.7个百分点。无论是产品价格还是利润增速都是在去年4季度起出现较为明显的提升,这与环保部派出督查组的时间点比较吻合。可见,环保监管力度将达与造纸行业盈利改善之间的关系。

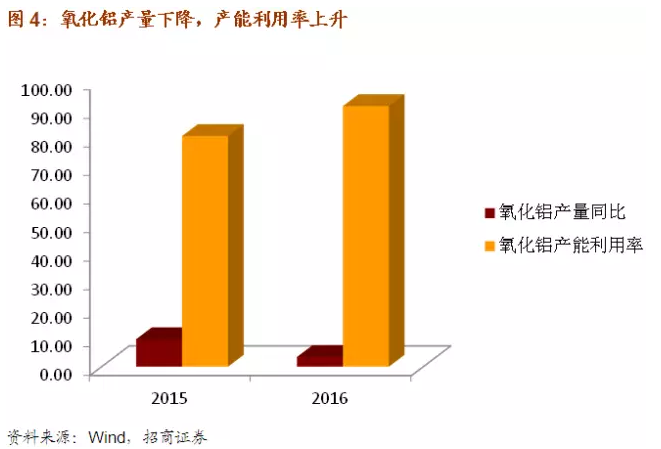

有色行业也出现类似的情况。2016年氧化铝产量同比增速于5月触底,当月产量同比下降4.1%,随后逐步回升,去年12月同比增长3.4%,达到全年最高水平。从底部到高点产量增速回升了7.5个百分点,回升幅度虽较大,但年末增速明显低于历史平均水平。另一方面,氧化铝行业的产能利用率在年末达到90.9%,,接近历史最高水平。接近历史最高水平的产能利用率与历史偏低水平的产量同时出现,这说明在环保压力下氧化铝产能利用率的提高存在落后产能淘汰所引起的被动提高成份。

氧化铝生产主要集中于山东、山西、河南、贵州和广西五省区。这其中,广西和贵州环境压力相对较低,2016年氧化铝产量分别增长7.1%和20.4%。山东、河南地处北方,雾霾等环境污染较为严重,这两省去年的氧化铝产量分别下降6.2%和2.5%。山西氧化铝产量同比增速在去年也明显回落。

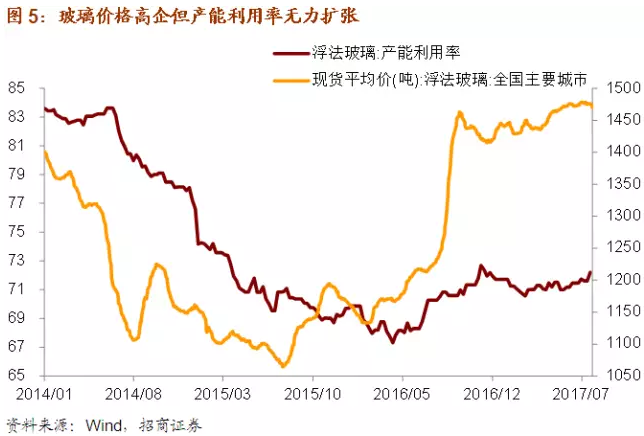

建材行业也是近期环保督察的重点领域。春节过后,环境保护部、质检总局会同发展改革委、工业和信息化部、安全监管总局等部门印发《水泥玻璃行业淘汰落后产能专项督查方案》,多部门从2月12日至22日组织开展对水泥、玻璃行业专项督查,对落后产能进行清理整顿。

督察重点主要包括:水泥玻璃行业淘汰落后产能相关政策落实情况、被淘汰的工艺技术与装备的产能关停退出情况、利用法律手段倒逼水泥玻璃行业落后产能退出情况以及水泥玻璃行业环保政策标准执行情况。也就是说,这次多部门联合督察包含两方面的内容,落后产能的退出和水泥、玻璃行业环保标准的执行情况。

浮法玻璃春节过后的在产产能连续三周稳定9.06亿箱的水平,产能利用率为71%,相当于去年6月末、7月初的水平。自去年11月以来,浮法玻璃的在产产能和产能利用率整体呈现下滑趋势。春节过后,总需求水平好于预期,浮法玻璃现货价格保持在1430元/吨,高于去年年底的水平,但玻璃行业生产反而有所收缩,这与去年量价齐升的表现不同,产能扩张受限可能与环保督察下的去产能力压力有关。

总而言之,尽管中游行业并未像煤炭和钢铁行业那样有明确的去产能目标,但受环保因素的影响,中游行业淘汰落后产能的压力较大,或者导致部分行业产能利用率被动提高,或者导致部分行业产能利用率难以跟随价格复苏而扩张,中游行业供给收缩有助于其产品的价格维持上升趋势,进而推动行业盈利改善。

二、中游去产能将造成行业集中度提高

中游行业去产能除了能推动行业盈利改善,近期的一系列数据还透露出行业集中度在去产能过程中逐步提高的迹象,进而引起行业龙头企业利润水平的持续改善。

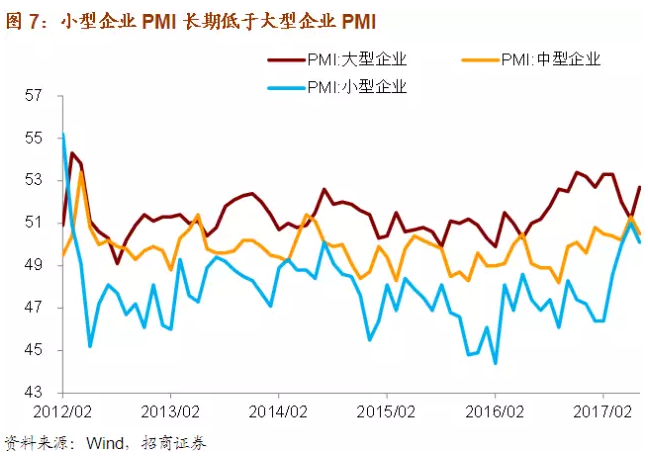

首先,自去年3月以来大型企业PMI已经连续15个月处于景气区间,2季度均值达到52.0%,明显高于整体水平。而小型企业PMI持续处于临界值以下,其与大型企业PMI差距不断扩大。2015年大型企业和小型企业PMI月均差距为3.8%,2016年上升至4.5%,今年1季度达到6%。2季度差距有所收窄,但仍表明小型企业生产经营环境较之于大型企业愈发恶劣,小型企业退出市场压力加大。

第二,国有及国有控股企业利润增速显著快于其他类型企业。上半年,全诺国有企业利润同比增长24.3%,而私营企业利润增速为14.8%,外商企业利润增速为18.9%,集体企业利润增速仅有4.9%。

第三,行业集中度测度指标显示去年以来制造业整体集中度水平持续提高。一般而言,销售收入占比、利润占比、资产占比、就业人数占比都可以用来测量行业集中度水平。由于数据可得性的限制,我们只能计算大中型企业在全部工业中的占比数据,测量数据较为粗糙。即便如此,我们也能看到目前大中型企业利润占比持续提升。2016年前5月大中型企业利润占比为65.2%,这是金融危机后的最高水平。

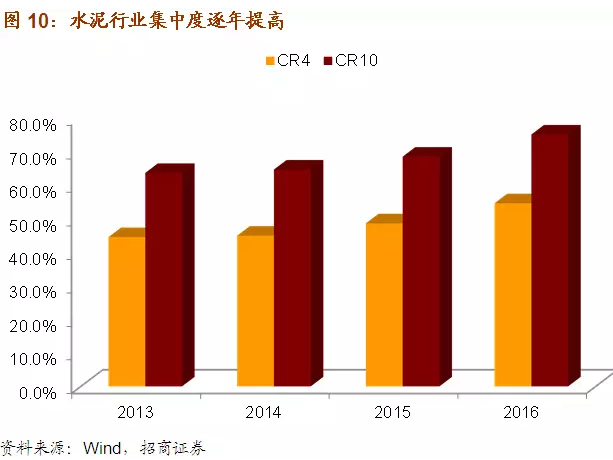

第四,部分行业集中度已经明显上升。以水泥行业为例,2013年前四大企业熟料产量占比为44.5%,2016年达到54.6%,同期前十大企业熟料产量占比由63.7%升至75.1%。相应地,在内地和香港上市的前四大水泥企业的净利润占比也由2013年的79.3%上升至2016年的88.4%。企业层面,2016年金隅集团和冀东水泥合并,2017年内蒙古多家水泥企业组成集团。在去产能力压力下,水泥企业抱团取暖的迹象更加明显,大型企业在这一过程中的盈利能力将进一步提高。

总而言之,在去产能的压力下,供给侧改革过程中存活下来的企业盈利能力明显强于那些被淘汰的企业。并且,为了维持自身在行业中的领先地位,这些企业增加投资提升自身实力的意愿也较强。因此,行业集中度的提高既能提升行业龙头企业利润水平,还能推动行业固定资产投资需求回升。

三、制造业投资年内将保持平稳

由于行业集中度的提高,大型企业盈利对整体盈利的影响程度也会提高,这意味着即使PPI见顶回落,由于亏损的中小企业退出市场,那么整体企业盈利可能依然保持改善趋势。

今年前两月大中型企业利润占比达到64.3%,这是金融危机以来的最高水平,我们看到当期工业企业利润增速也达到金融危机后的次高水平,读数为31.5%。

从目前的情况看,房地产形势明显好于预期,基建投资保持较快增长,外需改善趋势较为明显。在这样的背景下,盈利改善和产能利用率提升将提振制造业企业投资信心。

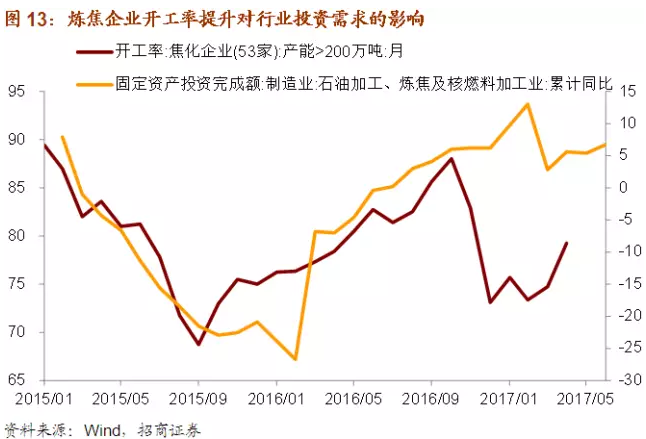

随着原油价格和炼焦企业开工率回升,石油加工、炼焦及核燃料加工业的投资增速在去年已经明显回升。2016年该行业投资增速回升至6.2%,今年上半年投资增速进一步升至6.7%。开工率提升意味着产能利用率提高,配合盈利回升,我们在石油加工、炼焦及核燃料加工业也看到了投资需求的回升。

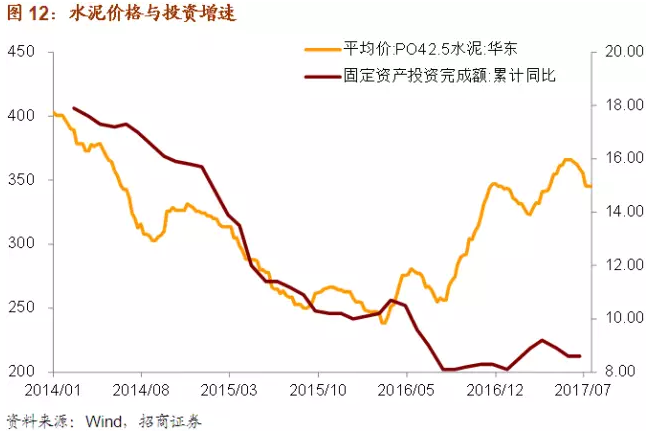

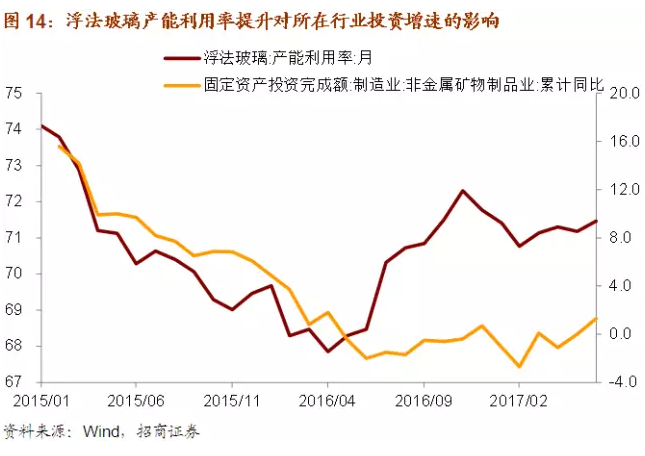

去年浮法玻璃月均产能利用率由70%以下小幅回升至71.8%,水泥熟料产能利用率由73.8%回升至75.2%。在利润增速明显改善的推动下,非金属矿物制品业投资增速在2016年触底回稳,今年上半年呈现小幅回升态势。

总而言之,我们认为:

第一,环保、安全生产等压力对中游制造业施加较大的去产能压力,落后产能今年将加快淘汰速度。需求稳定而供给收缩,有助于工业品价格和行业盈利改善延续更长时间。当前钢铁、化工等相关工业品价格大涨与环保约束收紧有密切关系。

第二,强力的环保约束下,企业要么退出市场要么抱团取暖,这一方面导致中游制造业行业集中度的提升;另一方面在投资需求相对稳定的背景下,行业产能利用率也在提升。

第三,在PPI见顶回落后,行业集中度提升可能是企业盈利继续改善的重要动力之一。

第四,盈利继续改善而产能利用率提升会推动制造业投资继续呈现回稳态势,我们预计全年制造业投资增速将回升至5%-10%区间内。部分行业制造业投资将稳定增长,即使下半年地产投资和基建增速放缓,但平稳的制造业投资将放缓整体投资下滑速度。(编辑:姜禹)