本文来自中泰国际的新股研报,作者为中泰国际分析师赵红梅。

智通财经APP获悉,华新控股(02683)是一家全球领先的非皮革手袋原始设备制造商(OEM)及柬埔寨领先非皮革手袋OEM。公司主要服务于总部设在美国、加拿大、西班牙、瑞典及日本的知名跨国时尚品牌客户,制造并出售各种样式的手袋。主要定位于零售市场中的大众市场及中价产品,即出厂价低于100人民币的非皮革手袋。

根据弗若斯特沙利文报告,按销售收益计,公司分别是全球第五大、柬埔寨最大及中国第二大的非皮革手袋OEM,2016年的全球、柬埔寨及中国市场份额分别为0.4%、68.3%及0.5%。目前,公司的生产设施位于中国东莞及柬埔寨实居省,柬埔寨工厂和东莞工厂分别驻有逾4500名及250名员工。

根据弗若斯特沙利文报告,全球大众市场及中端非皮革手袋零售市场按复合年增长率5.6%由2012年的647亿美元增至2016年的804亿美元。中泰国际认为,在全球经济处于较快增长的环境下,顾客购买力持续增强,加上非皮革手袋品牌持续推出市场定位鲜明的新手袋系列及作品刺激销量,非皮革手袋的需求有增无减。

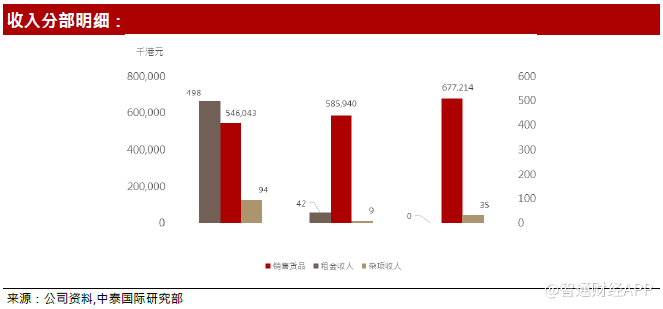

收入地区分布方面,华新控股通过向北美洲市场销售获得的收益占比从15年的87.5%下降到17年的71.5%,而欧洲市场收益贡献占比从15年3.7%增长到17年17.5%。北美收益占比略有下降,说明华新控股通过向欧洲和亚洲市场销售取得的收益增加明显。

毛利率方面,由于公司具有以下优势:柬埔寨的低廉人力成本加上邻近中国供货商,生产设施具备一定成本效益;拥有稳健的客户群和在手袋工艺方面专业知识及技术;加拿大、欧盟和日本等地区为柬埔寨制造的产品提供优惠关税,故柬埔寨产能需求旺盛。公司毛利率从15年的12.2%上升到17年的20.62%。

因为出售投资物业的收益,净利润率方面,自2015年到2016年大幅上升7个百分点,而尽管上市开支及出售投资物业的收益大幅减少,由于营业收入的增加,2017年净利润率和2016年也基本持平。考虑到柬埔寨低廉的劳动成本和规模经济在短期内不会发生重大变化,公司的盈利能力基本不会大程度减弱。

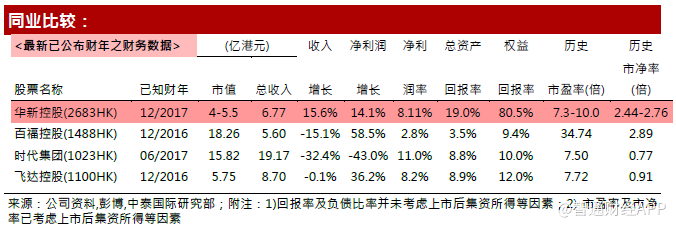

估值方面,公司市值相比H股同行业较小,为4-5.5亿港元,市盈率为7.3-10.0之间,位于行业平均水平,市净率为2.44-2.76,高于行业平均水平。盈利能力方面,ROE,ROA分别为80.5%和19.0%,高于行业平均水平。综合公司在行业地位,业绩情况与估值水平,中泰国际给予其60分,评级为“中性”。

风险提示:关税待遇变更、柬埔寨政局的动荡和劳工骚乱等。

(编辑:胡敏)