本文选自“群益证券研究报告”。

群益证券发表研究报告指出,新股华新手袋国际控股(02683)是全球领先的非皮革手袋原始设备制造商(OEM)及柬埔寨领先非皮革手袋OEM之一,主要制造及出售手袋,例如手提袋、单肩袋、斜背袋及便携袋等。其终端客户主要为总部设在美国、加拿大、西班牙、瑞典及日本的知名跨国时尚品牌。

根据弗若斯特沙利文报告,按销售收益计,华新手袋是全球第五大非皮革手袋OEM、柬埔寨最大的非皮革手袋OEM及中国第二大的非皮革手袋OEM,2016年的全球、柬埔寨及中国市场份额分别为0.4%、68.3%及0.5%。

对于该股,群益证券建议小额认购。

公司优势

(1)凭借柬埔寨的低廉人力成本加上邻近中国供应商,生产设施具备一定成本效益;

(2)通过大规模生产设施维持成本竞争力及把握预期高增长的市场;

(3)拥有稳健的客户群,当中包括中端及大众市场并允许进行交叉销售的知名品牌,并已与若干主要客户建立长期及稳定的关系;

(4)在手袋工艺方面具备深入的专业知识及技术,并拥有强大的产品开发能力;

(5)高级管理层团队骁富经验,拥有深入的行业知识,并在实现收益增长方面拥有骄人往绩。

行业概览

中国为世界最大的手袋生产基地之一。中国的手袋制造商大部份为OEM,彼等的手袋生产技术较为先进。广东、福建、浙江及河北为四个主要的手袋制造商产业集群。在中国,出厂价高于人民币300元的非皮革手袋即被划分为奢侈手袋;出厂价介乎人民币100元至人民币300元之间的,会被划分为高档手袋;而出厂价低于人民币100元的,则被划分为大众及中档手袋。

由于劳工供应充足及劳工工资相对较低,不少手袋制造商均将其中国的生产基地迁至东南亚国家,例如柬埔寨。迁移工厂至柬埔寨的主要优势包括(i)享有主要发达国家及地区(包括美国、加拿大、日本及欧盟成员国)的免关税进口、免配额进口及/或优惠关税待遇,(ii)经济表现稳定以及(iii)大量吸引外商直接投资的优惠。另外,由于柬埔寨一直采取“亚洲工厂”增长模式,令不少北美洲及欧洲国际品牌将其手袋生产工序外判给柬埔寨的OEM。预期将手袋生产工序外判给柬埔寨OEM的趋势日后将会持续。

柬埔寨的大部分非皮革手袋OEM均会参与制造大众及中档手袋。2016年,柬埔寨非皮革手袋OEM行业的大众及中档非皮革手袋产值达到62.9百万美元,占总产值的93.0%,而高档及奢侈手袋于2016年的产值则为4.7百万美元。大众及中档非皮革手袋产值预期于2021年将会达到100.2百万美元,2016年至2021年的复合年增长率为9.8%。

全球非皮革手袋零售市场的零售销售价值由2012年的790亿美元增至2021年的1253亿美元,复合年增长率为5.0%。按零售销售价值计,大众及中档非皮革手袋零售市场占2016年非皮革手袋整体零售市场的81.7%。全球大众及中档非皮革手袋零售市场的零售销售价值估计于2021年将会达到1024亿美元,2016年至2021年的复合年增长率为5.0%。

获利能力及财务数字

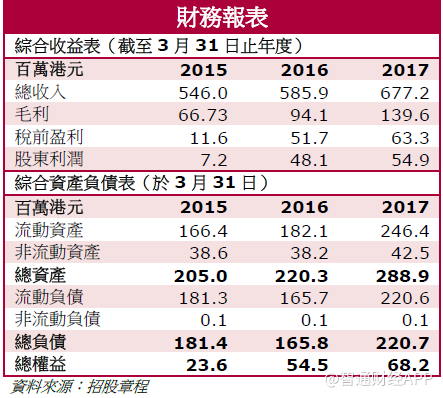

于往绩记录期间,公司收益主要来自制造及销售手袋。于2015年、2016年及2017年财政年度各年,总收益分别为546.0百万港元、585.9百万港元、677.2百万港元,复合年增长率为11.4%,而其收益由2017年四个月的193.9百万港元增至2018年四个月的237.9百万港元。公司于三个财政年度各年的年内溢利则分别为7.2百万港元、48.1百万港元及54.9百万港元,复合年增长率为175.4%,乃主要由于成本效益增加所致,体现为毛利率由2015年财政年度的12.2%增加至2017年财政年度的20.6%。其后期间的溢利由2017年四个月的5.1百万港元增至2018年四个月的16.5百万港元。

于2015年财政年度、2016年财政年度、2017年财政年度各年及2018年四个月,公司毛利分别为66.7百万港元、94.1百万港元、139.6百万港元及52.1百万港元。有关毛利率分别为12.2%、16.1%、20.6%及21.9%。于往绩记录期间,毛利率增加,乃主要由于具有较高毛利率的柬埔寨工厂生产增加所致,而柬埔寨工厂毛利率较高则由于相对于中国的生产,其员工成本相对较低及具有规模经济效应。公司产品以成本加成方式定价,同时考虑客户所承担的关税等因素。由于从

柬埔寨出口的手袋在加拿大、欧盟成员国及日本享有优惠关税待遇,柬埔寨的产能需求旺盛。该集团因此可以就于柬埔寨制造的产品享有相对较高的毛利率。

于往绩记录期间,来自北美洲的收益占总收益的比例由2015年财政年度的87.5%降至2017年财政年度的71.5%,而来自欧洲及亚洲的收益则分别由2015年财政年度的3.7%增至2017年财政年度的17.5%及由2015年财政年度的5.3%增至2017年财政年度的8.3%;欧洲收益则由2017年四个月的21.3%增至2018年四个月的23.6%。此乃主要由于随着若干快速时尚品牌客户将其大部分产品出口欧洲及其他亚洲国家的需求增加所致。

集资用途

此次集资所得款项的79百万港元(以发售价每股1.19港元计算)将作下列用途:

约35.6百万港元,约占所得款项净额的45%,预期将主要用于扩充柬埔寨的生产设施,包括:约19.8百万港元(即25%)将用于在柬埔寨的租赁土地及兴建生产设施第二期及第三期扩充计划项下的楼宇、约4百万港元(即5%)将用于柬埔寨第二期及第三期扩充计划项下的装配工程、及约11.9百万港元(即15%)将用于购置柬埔寨第二期生产厂房及第三期生产厂房的生产设备;

约11.9百万港元,约占所得款项净额的15%,预期将主要用于在柬埔寨设立产品开发团队,以配合柬埔寨生产设施的扩充,包括为新柬埔寨产品开发团队僱用技术人员及/或采购必要设备;

约7.9百万港元,约占所得款项净额的10%,预期将主要用于升级东莞工厂及柬埔寨工厂的现有软件及硬件;

约7.9百万港元,约占所得款项净额的10%,预期将主要用于翻新香港现有展厅、车间及配套办公室、东莞工厂及柬埔寨工厂;

约7.9百万港元,约占所得款项净额的10%,预期将主要用于在东莞及柬埔寨的生产基地设立展厅;

约7.9百万港元,约占所得款项净额的10%,预期将主要用于一般营运资金。

估值

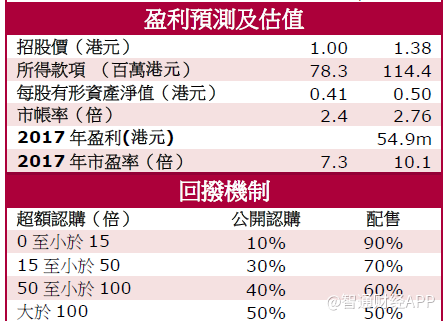

按截止于2017年3月31日的财政年度纯利54.9百万港元计算,市盈率约为7.3-10.1倍。根据弗若斯特沙利文报告,全球非皮革手袋零售市场正处于平稳迅速增长的状态,受益于整体向好的市场,华新手袋近两年受益增长表现较佳。以销售收益计,华新手袋是全球第五大非皮革手袋原始设备制造商,2016年在全球非皮革手袋OEM行业市场份额为0.4%。

此外,集团的生产基地战略性地位于柬埔寨及中国东莞,并逐渐将生产中心转移至柬埔寨,由此降低劳工成本并减少关税支出。但生产基地与主要客户都位居海外也可能将给公司带来一些关税及经济的风险,同时柬埔寨的政局稳定性也将是公司平稳发展的重要基础,此类风险值得关注。我们建议小注认购该股。

风险因素

(1) 倘无法享有目前所享有的优惠政策及进口税待遇或遭另行变更或终止,可能会对业务及盈利能力造成不利影响;

(2) 于柬埔寨的业务可能会受到柬埔寨的劳工骚乱、政局动荡及有关经济不稳的状况所影响,继而可能对业务、财务状况、经营业绩及前景造成不利影响;

(3) 北美洲及欧洲市场的不利变化可能会影响收益及利润;

(4) 依赖主要客户,而客户集中可能使其面临有关收益波动或下跌的风险;

(5)其成功依赖于客户成功销售该公司开发及出售的产品的能力,而对该等产品的需求可能会波动。(编辑:姜禹)