智通财经APP获悉,华泰证券发布Q3原材料业绩前瞻,预计光伏玻璃的盈利在3Q23环比有望进一步恢复,浮法玻璃总体维稳,而水泥公司的盈利较2Q23可能均出现明显回落。以光伏为代表的电力投资年初以来延续了强劲的增长,地产和基建这两个以往经济增长的主要引擎仍然受到市场和资金的制约。考虑到需求增长不均衡的局面仍在延续,预计4Q23盈利继续分化的情况仍会出现。行业整体估值已经处于低位。

核心观点

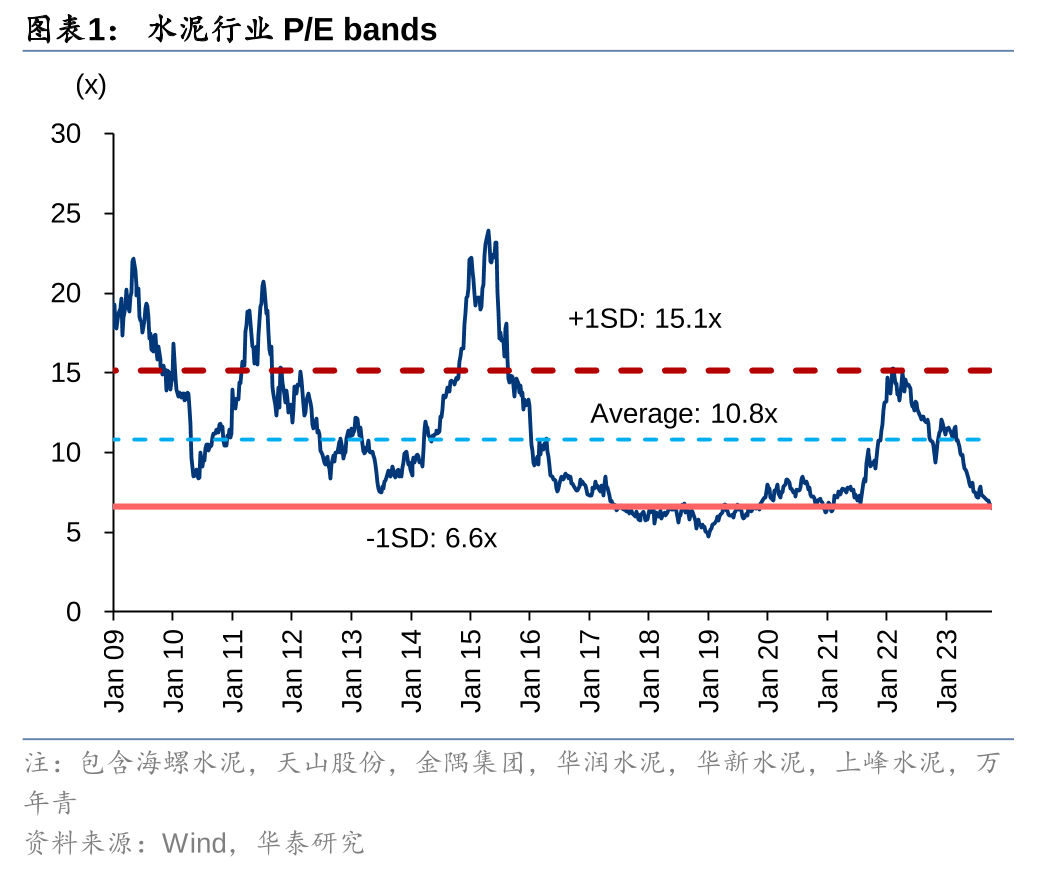

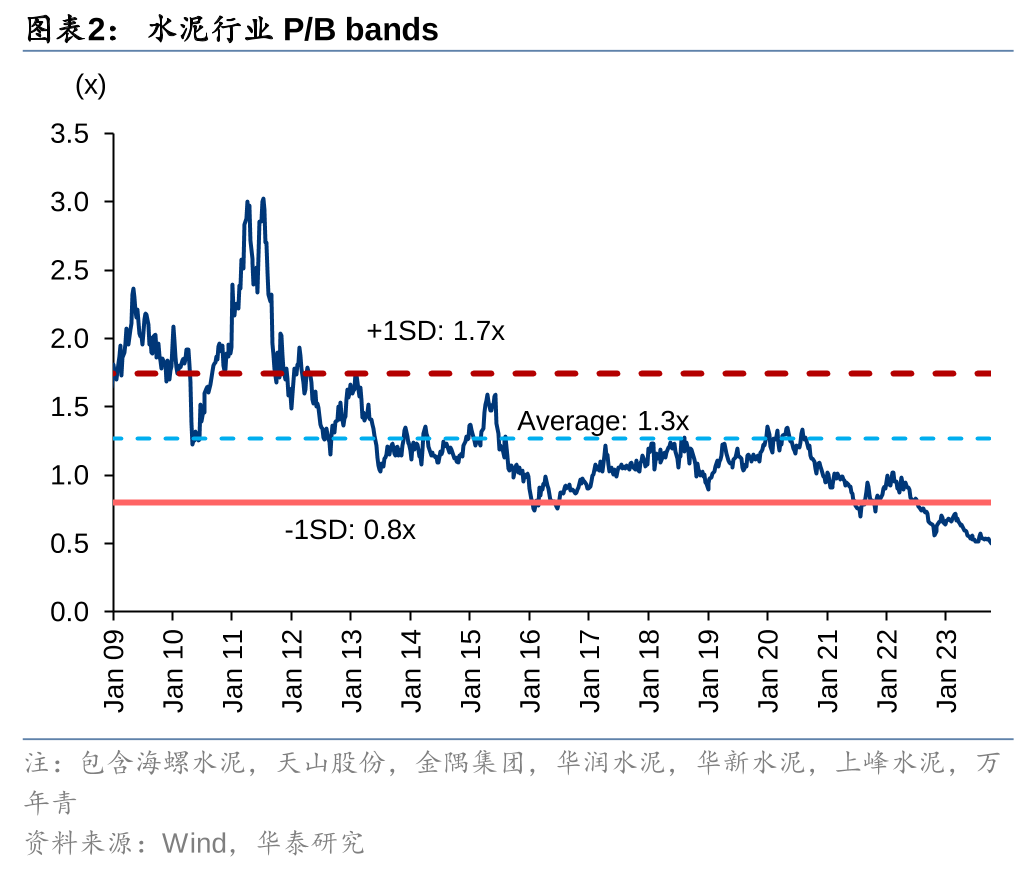

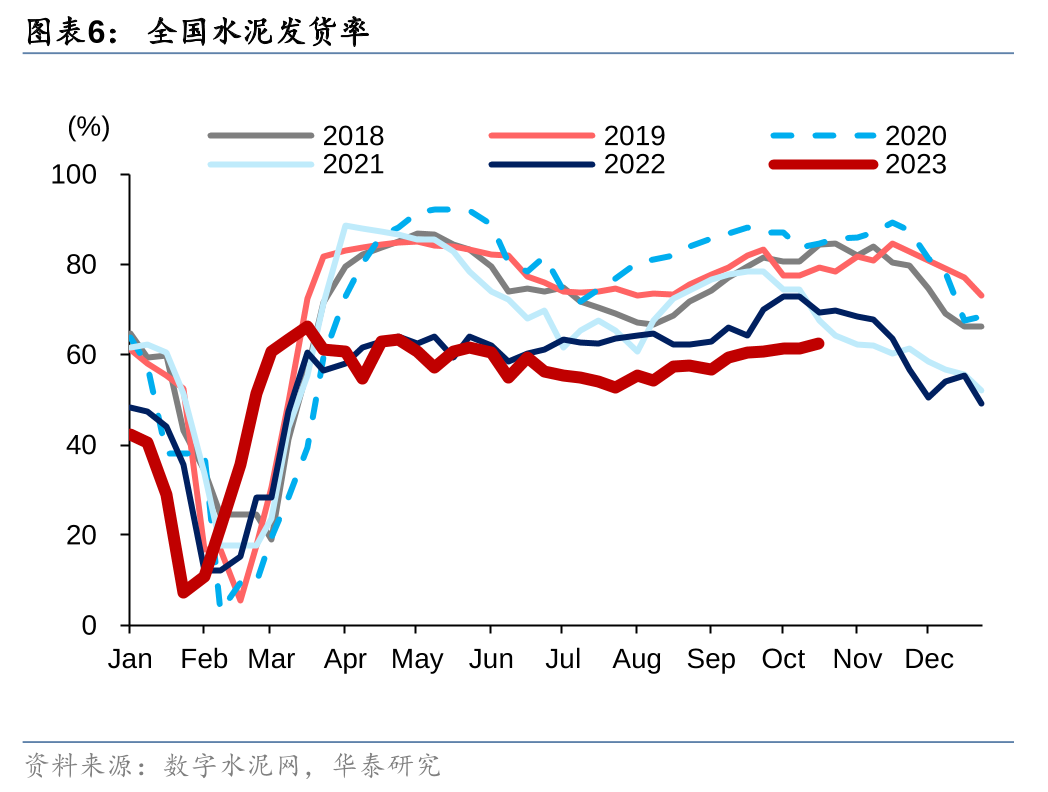

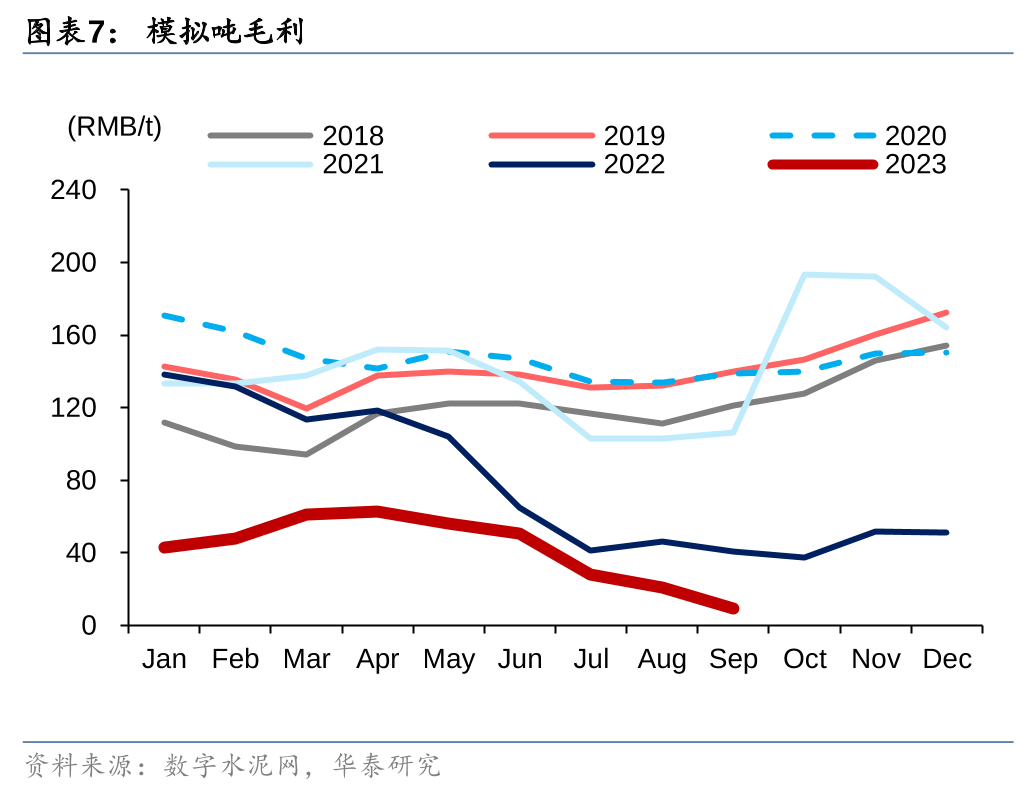

水泥:地产基建需求承压,行业盈利水平降至低位

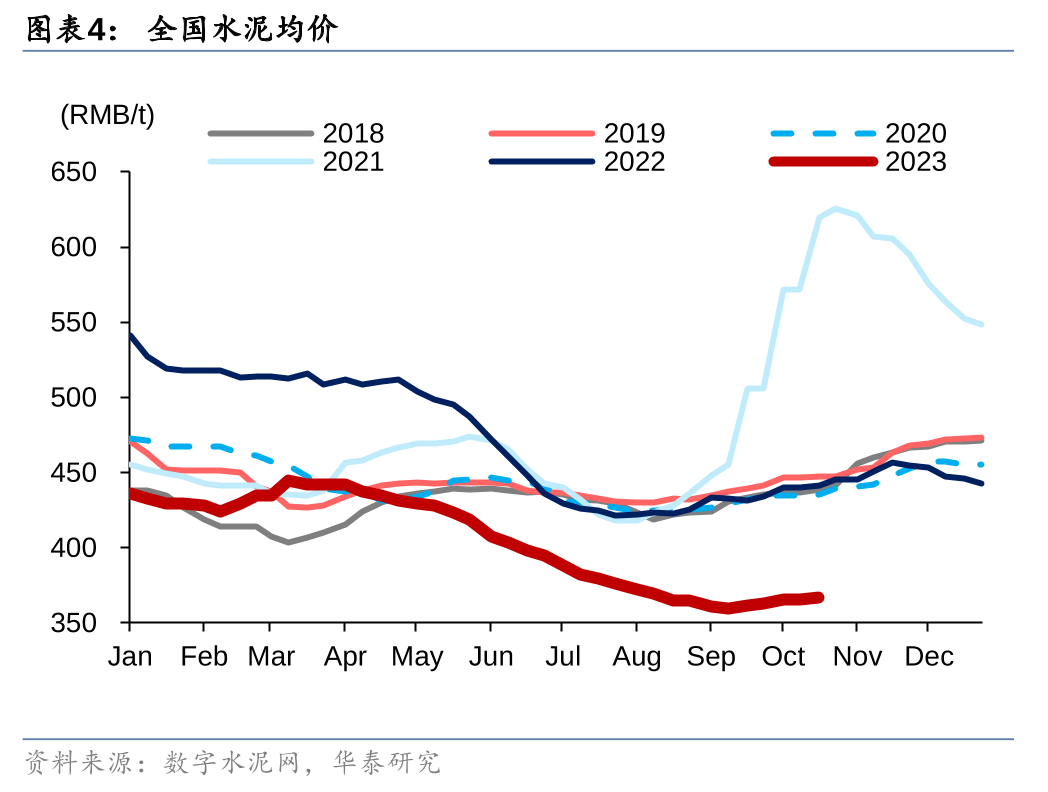

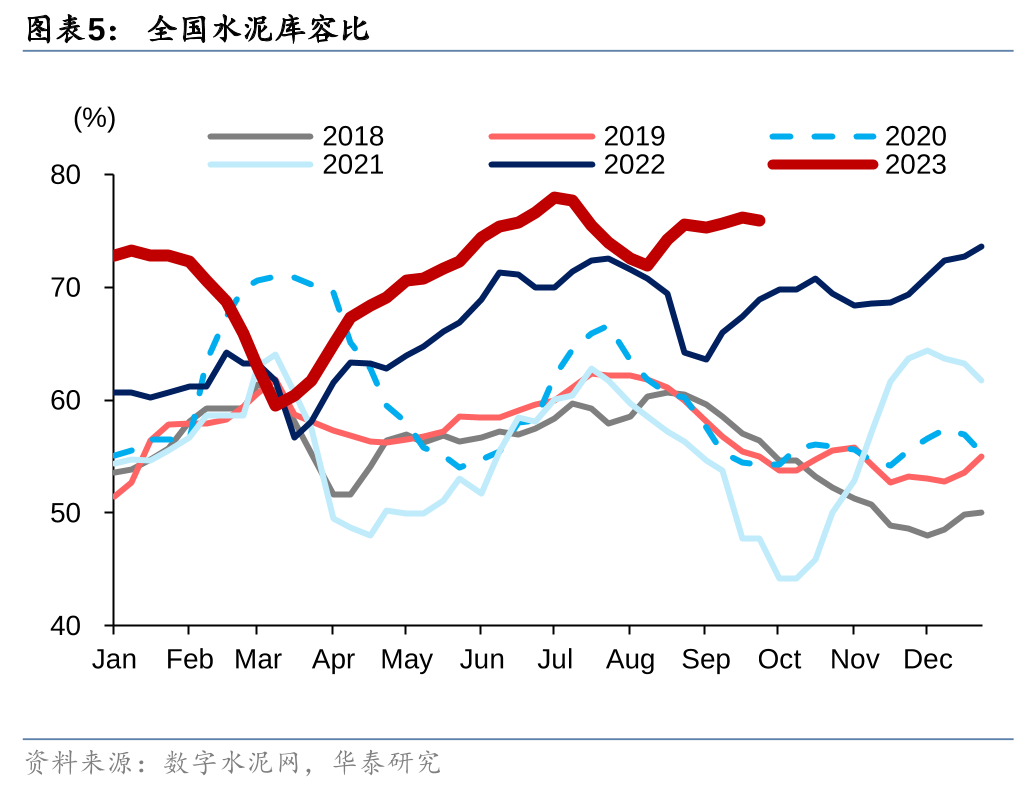

受房地产投资同比承压,交通和市政等传统基建投资增长逐步回落的影响,水泥需求企稳仍有压力,错峰生产未能发挥理想的效果。行业继续呈现旺季不旺,淡季更淡的局面。我们预计水泥企业3Q23的盈利较环比出现明显的回落。随着吨毛利降至低位,部分企业或再度出现单季度亏损的情况。9月下旬水泥价格虽止跌回升,但是由于需求恢复的动能仍然不足,供需关系难以出现显著改观,我们预计行业盈利在4Q23环比3Q23的改善幅度可能也较为温和。

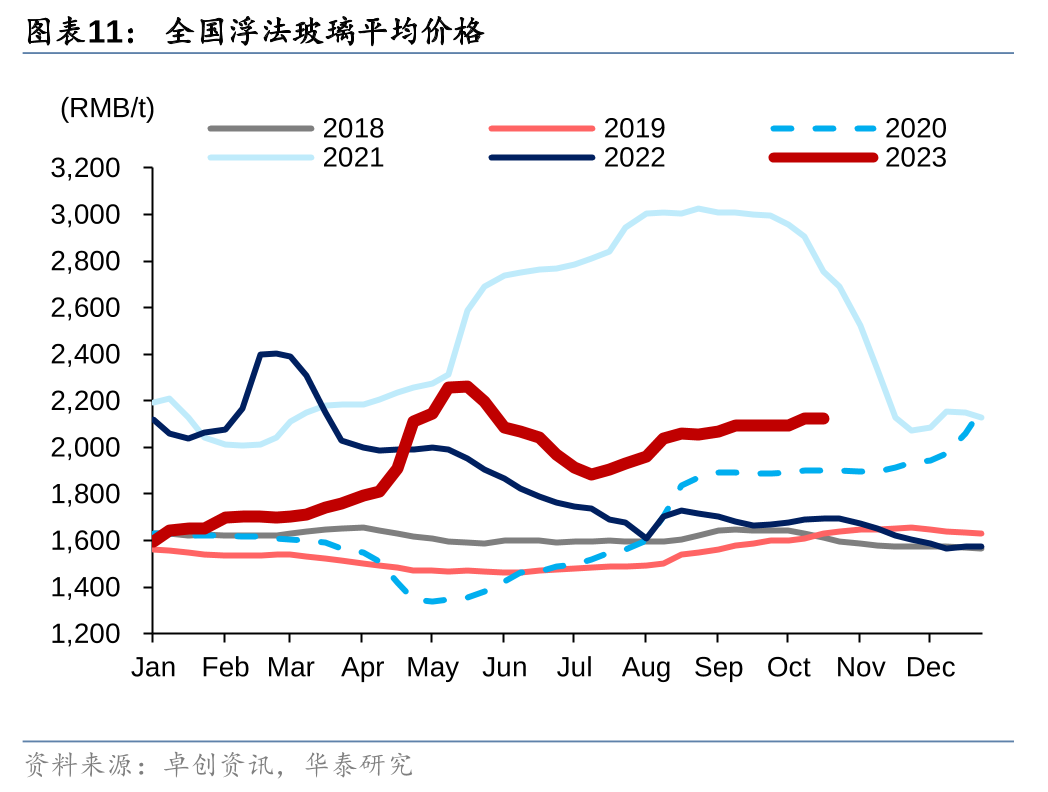

浮法玻璃:供需同步恢复,盈利维持平稳

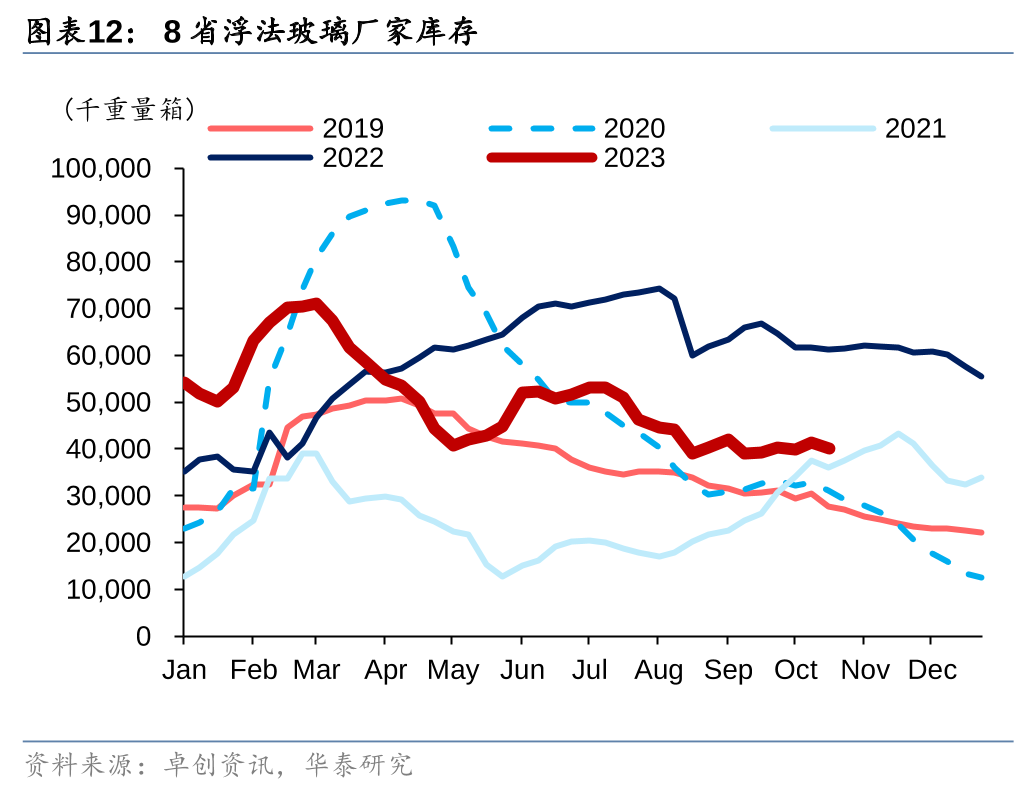

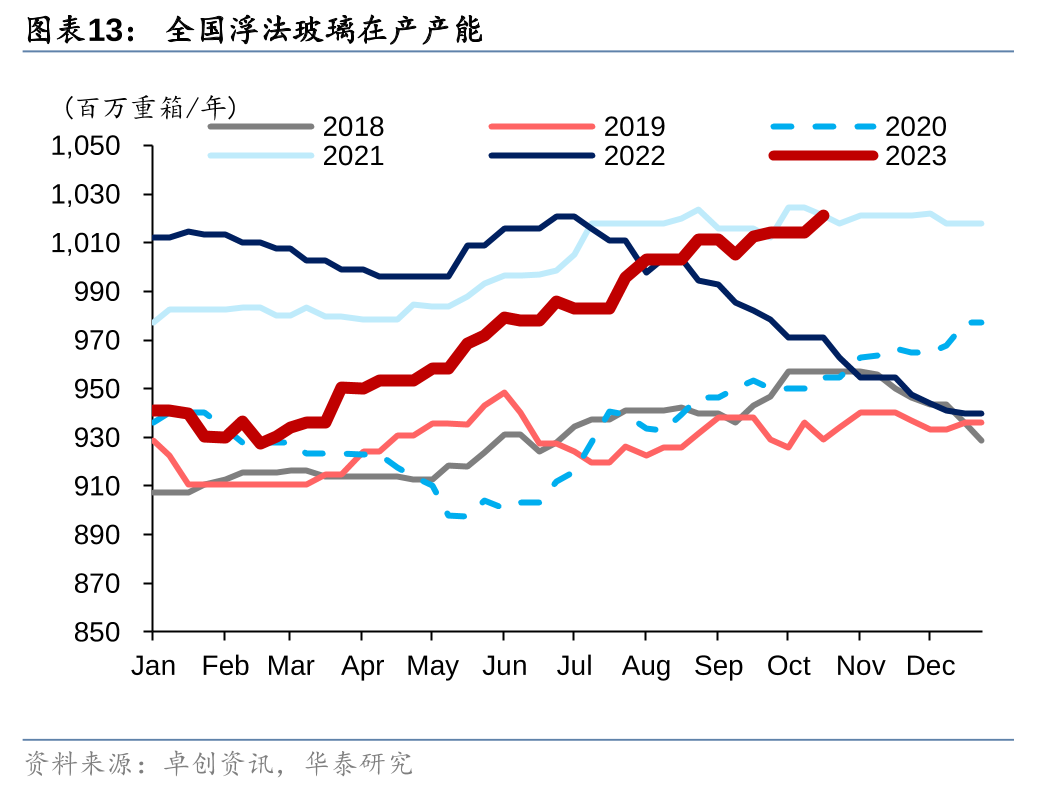

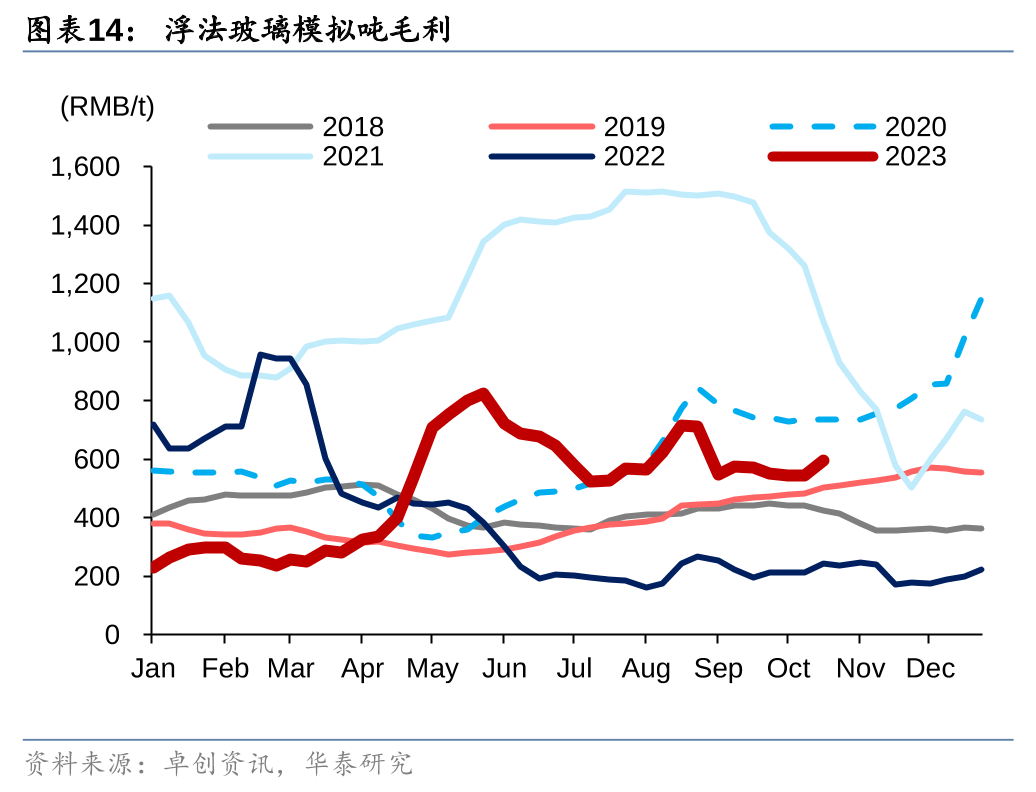

价格的反弹和盈利的修复是2Q23浮法玻璃行业的主旋律,行业实现了从较大面积的亏损至普遍盈利的转折。3Q23以来,受供给增长、纯碱价格大范围起伏、部分头部房企部分公开债务延迟支付的影响,浮法玻璃的产销和价格仍有波动,但是得益于需求同步复苏,行业供需关系总体仍维持在较为平衡状态,生产企业的库存有了进一步消化。我们预计3Q23浮法玻璃企业的盈利环比2Q23呈现平稳的状态。得益于当前的低库存、年末仍有施工和消费旺季,我们预计浮法玻璃行业在4Q23仍有望维持2Q23以来的盈利水平。房地产销售企稳的节奏或成为明年的关键。

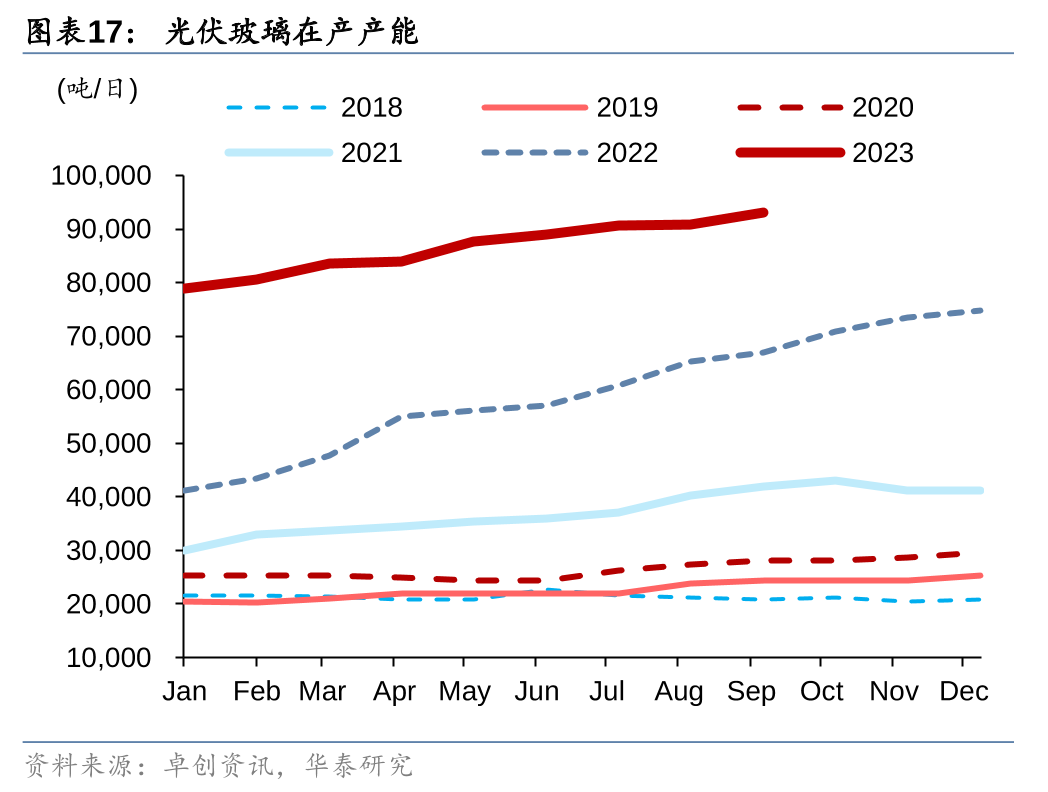

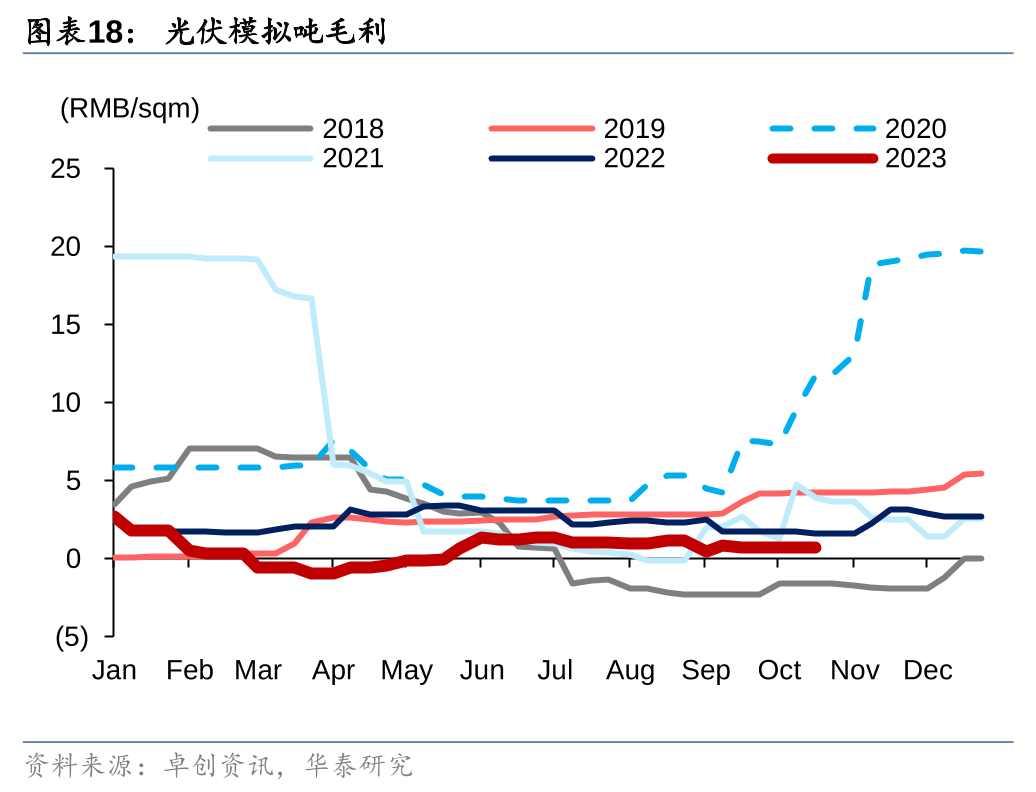

光伏玻璃:强劲需求推动盈利延续环比提升

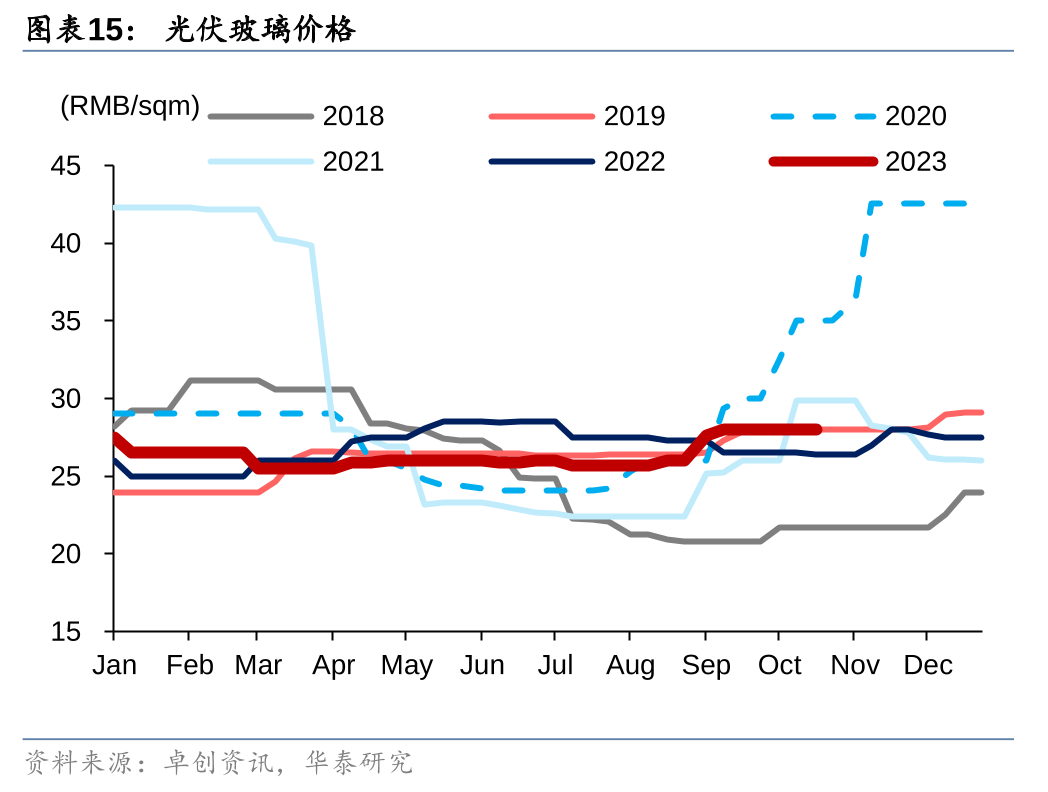

年初以来,光伏玻璃供给增长逐季回落(1-3Q分别净增8,700t/d,5,350t/d和4,150t/d),而需求增长逐季走强。根据SMM统计,3Q23组件企业月均排产在50GW。得益于供需关系边际变化的逐步缓和,光伏玻璃价格在3Q23逐月走强,叠加纯碱成本的回落,我们预计光伏玻璃企业盈利3Q23环比2Q23将继续显著改善。随着光伏下游库存的累积,我们预计4Q23需求增长的速度或有所放缓,光伏玻璃价格年内进一步上涨的空间也较为有限,但盈利延续环比复苏的态势仍有望延续。

风险提示:房地产销售弱于预期,水泥行业错峰生产弱于预期,光伏玻璃产能增长强于预期。