【主编观市】

如智通财经之前预期,上周港股走势回补了两个跳空缺口,市场继续忧虑英国脱欧后的负面效应,继英国多家地产基金暂停交易后,意大利银行成为欧洲新的风险点,与欧盟在救助方面的谈判陷入僵局。

市 场比较好的因素是美国非农数据表现亮丽,非农就业人数增加28.7万人,远超预估18万,但薪资增长略微不达标。就目前美国经济数据及全球经济状况来看, 还不足以让美联储做出加息的动作。因此,我们看到美元指数只是瞬间出现上涨,很快又显疲弱。当然,这对美国股市是很大的利好,标普500指数一度接近历史 新高只差三个点,同样下周对港股也是较大的支持。

本周我们还需要关注如下重要事件:欧洲财长商讨英国脱欧后的种种问题,英国央行将公布利率决定,美国将公布6月CPI数据(这个数据将影响年内是否加息),中国公布二季度GDP数据,这一数据将对全球经济会产生影响。

总体看,智通财经认为,本周初港股受美国非农数据提振会有表现,周中再观察脱欧事件的进展,重点是英国如果降息将对港股行成较大利好,大概率看好本周港股的反弹行情。

【热门个股】

1、【北京汽车(01958)】根 据北京汽车最新发布的销量公告,6月旗下北京品牌、北京奔驰、北京现代三大品牌合计实现销量168,266辆,同比增长74.76%,上半年累计销量实现 869,168辆,同比增长14.09%,远高于目前中国乘用车市场增速。得益于北京汽车“E(新能源)+S(SUV)”战略,6月旗下自主板块销量迎来 迅猛增长,实现销量44,571辆,同比增长221.23%,并创下了今年以来的最佳单月销量成绩。该股业绩刚被市场体现,后续值得看好,可跟进买入。

2、【枫叶教育(01317)】上 周该股表现得很强势,虽然恒生指数跌幅不小,但是枫叶教育还是上涨了1.23%。6月22日,大连枫叶国际学校获英国剑桥英语语言测试录取考试服务授权, 成功取得牛津大学入学考试考点资格,由此枫叶进一步拉近了与世界顶级名校的距离。今年9月1日牛津大学申请开放,10月15日截止,11月大连枫叶国际学 校将迎来首批枫叶牛津考生。枫叶教育集团留学中心的数据显示,2017年有志于冲击牛津大学的枫叶学子已达40多名。继续看好该股的趋势,建议买入。

【个股地雷】

【次新股板块】次 新股板块地雷太多,上周智傲控股(08282)一天之内暴跌68%;乐亚国际控股有限公司(08195)3天内,几百亿市值灰飞烟灭;上周五东方证券 (03958)挂牌,虽承销商高盛拼命护盘,收盘还是跌破发行价;种种趋势都显示港股市场还是挺弱的。次新股由于市场定价不准确,往往需要时间的磨练才能 修成正果,所以必须提醒大家谨慎,警惕!

【数据看盘】

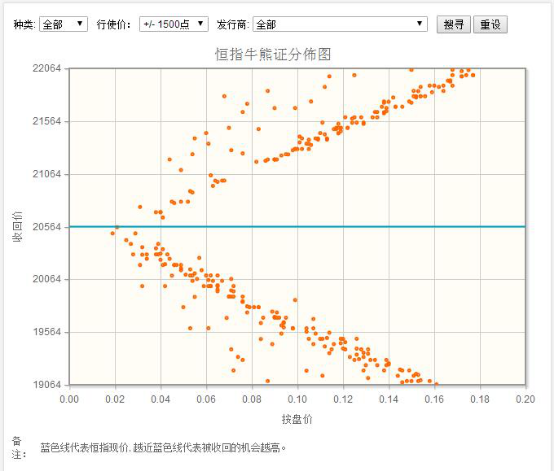

上周五港股成交疲弱,跌至 471.9亿港元,连续两日不足500亿港元。总结全周,恒指表现反复,一周累跌172.68点,国指则累跌178.1点。不过,从恒生指数牛熊街货分布 图(图一)我们可以看出,恒生指数在20000点位置下方的牛证开始增多,也许正好给了场外主力“屠牛”机会。美国非农数据向好,不排除港股恒指主力继续 向上吸引牛仔入场。

【智通调研】

粤丰环保(01381)

近 日,智通财经走进粤丰环保(01381)进行深入调研。该公司是广东省最大的民营垃圾焚烧发电企业。总体而言,粤丰环保现金流较充裕,将会继续收购新的项 目。目前,公司共有10个项目,其中5个项目在运营,另外5个项目需要建设,所需建设资金共计约25亿元人民币。粤丰环保所运营项目的现金流较好,假设其 不再建设新的项目,公司现时自有资金能支持5个项目的建设。下一步融资,管理层偏向配股。粤丰环保一直和潜在投资人接触,希望找到合适的投资人后定向增 发,不过尚无具体融资时间表。

鉴于国家对于环保标准的态度,未来两三年将是垃圾焚烧发电公司盈利的一个高增长期,也是行业“跑马圈地”的阶 段。粤丰环保将继续立足广东,希望在广东多拿项目。在南方以外的地区,粤丰环保分别在长江东和西片区设立了两个据点,希望深入全国各个腹地,寻找新项目。 公司所拿项目的标准主要包括垃圾处理费在人民币50元/吨以上,IR在8%以上。烟气排放不达标、运营不好、受到政府压力的垃圾焚烧发电公司,都将是粤丰 环保的潜在收购目标,平均每年将收购3到5个项目。该股建议买入。

【新股扫描】

本周上市

国银租赁(01606)

发售价定为每股2港元,接近招股价范围1.9—2.45港元的下限,公司净集资60.237亿港元,7月11日(周一)主板挂牌,交易单位每手2000股。

国 银租赁成立于1984年,是中国首批租赁公司之一,也是首批中国银监会监管的租赁公司之一,以及国家开发银行唯一的租赁业务平台,实力雄厚,业绩稳健。不 过参考中银航空租赁(02588)上市3天后即跌破招股价,加上国银租赁上周暗盘交易冷淡下跌,建议投资者目前谨慎参与。

信义香港(08328)

发售价每股定为0.7港元,为招股价为0.55—0.7港元的上限,公司净集资3210万港元,7月11日(周一)创业板挂牌,交易单位每手4000股。

信 义香港由信义玻璃(00868)分拆上市,是提供汽车玻璃维修及更换服务的供应商。以收益计算,在香港汽车玻璃维修及更换行业排名第二。公司公开发售超购 6.49倍,上周暗盘交易获得57%—70%的较大涨幅,但公司去年转盈为亏、估值偏高,加上未来数年香港汽车玻璃维修及更换行业增速或将下降,都给公司 未来业绩造成不利影响,建议投机参与,适当获利离场。

绿城服务(02869)

市场消息称发售价定为每股1.99港元,略高于招股价1.74—2.20港元的中间价1.97港元,7月12日(周二)主板挂牌,交易单位每手2000股。

绿 城服务是一家高端住宅物业服务供应商,主要提供物业管理服务、顾问咨询服务和园区增值服务,业务覆盖内地82个城市,在该领域处于行业领先地位。近三年业 绩增长稳健,加上未来物业管理市场需求依然较大,公司前景有望继续向好,但市场消息称公开发售未获足额认购,表明市场情况不太乐观,建议谨慎参与。

中国力鸿(01586)

招股价为0.73—1.24港元,预期7月12日(周二)主板上市,交易单位每手4000股,市场消息称公开发售获得35倍超额认购。

中 国力鸿是国内最大的煤炭检测及检验服务供应商,主要通过位于国内重要的煤炭交易港口的团队和八个服务中心的实验室提供服务,大部分收入来自煤炭供应商。由 于公司所有业务都围绕单一煤炭产品进行,因此公司的盈利能力很大程度上依赖于市场对煤炭的需求。虽然公开发售获得超额认购,但当前煤炭市场并未明显好转, 加上客户相对集中增大营运风险,建议投机参与,适当获利离场。

利骏香港(08360)

招股价为0.52—0.64港元,孖展获0.8倍轻微超购,7月12日(周二)创业板上市,交易单位每手4000股。

利 骏香港是位于香港的室内设计及装修解决方案提供商,装修工程由其指定的分包商进行。自1999年成立以来,一直专注及专业发展香港写字楼业务分部。过往业 绩显示,其全部收入均来自香港的客户,其中约36.5%与其已有逾五年的业务关系。尽管复合年增长率已见放缓(由5.1%降至4.0%),但香港写字楼室 内设计服务行业的前景仍然可观。公司公开发售孖展获轻微超购,建议谨慎参与。

珩湾科技(01523)

招股价为0.45—0.65港元,孖展超购逾10倍,7月13日(周三)主板上市,交易单位每手8000股。

珩湾科技是2015年全球第五大SD-WAN 路由器供应商,获2015年德勤高科技高成长中国 50 强暨明日之星。截至2015年底,公司分销商数量达415个,遍布全球70多个国家。公司收入增长稳健,2015财年营业额达2186万美元,同比上升21.8%;估值方面也算合理,2015年市盈率为17.19—24.82倍,公开发售孖展获10倍超购,建议投机参与。

星星地产(01560)

招股价为1.44—1.8港元,市场消息称获得逾500倍超额认购,倾向以招股价上限定价,7月13日(周三)主板上市,交易单位每手2000股。

星 星地产主要在香港从事工业大厦的物业发展,以进行出售或出租。就私人工业市场而言,按自2011年起的已竣工物业建筑面积计,星星地产排名第五位。该股集 资额较少,上市后市值也小,符合当下市场热炒的小型股,获得逾500倍超额认购也表明将遭到爆炒。不过与同业相比,该股估值偏高,且香港楼市近期逐渐冷却 或会影响公司业绩,建议投机参与。

中国优质能源(01573)

招股价为1.8—3.6港元,7月13日(周三)主板上市,交易单位每手2000股。

中 国优质能源主要开采及销售无烟煤,是贵州最大的民营无烟煤生产商,有三座煤矿已投入商业生产,一座煤矿正在开发中。公司去年营收增速放缓,但依然保持增 长,考虑到市场无烟煤需求保持稳定上升,以及公司正研发的无烟煤作为活性炭具有高附加值利用,公司前景良好,但考虑到公开发售孖展认购情况不是很好,建议 谨慎参与。

颐海国际(01579)

招股价为2.98—3.42港元,7月13日(周三)主板上市,交易单位每手1000股。

颐 海国际主要生产和销售火锅底料、火锅蘸料和中式复合调味品,是海底捞火锅底料产品的唯一供应商,按去年销售额计是中国第二大火锅底料生产商。依赖与海底捞 的深度合作,加上拓展海外销售渠道,公司业绩增长较快。与同业相比估值较高,考虑公司增长潜力较高,且其A股同行估值亦处于高位,建议目前谨慎参与,后期 可根据业绩增长情况入场。

永胜医疗(01612)

招股价为1—1.25港元,7月13日(周三)主板上市,交易单位每手2000股。

永 胜医疗是首家总部位于香港的医疗器械集团,至今营运已近20年,2015年按出口价值计是中国第二大呼吸及麻醉一次性产品出口商。公司分销网络庞大,覆盖 国内28个省份及澳洲、日本、印尼、智利和巴西等多个地区。公司业绩稳健,近三年营收和净利润稳步增长,估值与同业相比较为合理,加上公开发售孖展超购逾 12倍,建议参与。

阿仕特朗金融(08333)

招股价为0.4—0.6港元,7月14日(周四)创业板上市,交易单位每手5000股。

阿 仕特金融是一家在香港从事证券交易、融资顾问和资产管理等的金融服务供应商,历史逾11年,尤其近三年成长迅速,营收的复合年均增长率高达145%。不 过,与其他中小型本地券商相比,营运规模尚有一定差距。而且配售及包销佣金占公司整体收入比重过高,如果首次公开发售的次数和规模下跌,以及市场投资气氛 转差,公司的盈利或大幅下降,建议谨慎参与。

海蓝控股(02278)

招股价为3.71—4.58港元,7月15日(周五)主板上市,交易单位每手1000股。

海蓝控股是一家房地产发展商,主要在海南省的三亚、海口和儋州开发住宅物业项目,以2015年的销售额计,是三亚排名第十的房地产发展商。不过,公司高度依赖中国房地产市场尤其是海南省的表现,且预计今年的净利润会出现大幅下跌,建议谨慎参与。

中国物流资产(01589)

招股价为2.55—3.25港元,7月15日(周五)主板上市,交易单位每手1000股。

中 国物流资产是首批进入中国物流设施市场的专业公司之一,其服务客户包括京东、聚美优品等电商公司,顺丰速运等第三方物流公司以及小米、格力等零售商,按 2015年已竣工及在建项目总建筑面积计,居中国物流设施市场第三位。按招股价计算,公司历史市盈率约为5.2至6.6倍,市账率约0.89至0.99 倍,尚算合理,但公司集资额不低,不是近日市场追捧的小型新股,建议谨慎参与。

星亚控股(08293)

招股价为1港元,7月15日(周五)主板上市,交易单位每手5000股。

星 亚控股是以新加坡为基地的人力资源解决方案供应商,提供劳务派遣、人力招聘和培训服务,行业经验超过10年,客户涵盖中小型企业到跨国企业,比如酒店及度 假村、餐饮、零售等行业。公司主要客户较为集中,五大客户占整体收入约5成,最大客户则占3成,而且公司人力外派服务的收益并不确定,加上历史市盈率约 20倍的估值,建议谨慎参与。

另外,7月11日(周一),主要提供西餐的香港餐饮集团CLASSIFIED GP(08232)将以每股0.55港元的配售价创业板上市;7月15日(周五),内地连锁百货店营运商利福中国(02136)将以介绍方式登陆主板。

【产业观察】

中汽协6月22日公布,5月乘用车销量按年增11.3%、汽车销量按年增9.8%,延续了3月以来的高速增长态势。1-5月中国品牌汽车分车型前十家生产企业销量排名榜中,北京汽车(01958)以51.55万辆排名第4,吉利控股 (00175)以23.84万辆排名第7。

近期,汽车企业陆续公布的半年销售数据也明显走强:北京汽车发布公告,北京品牌上半年总销售量20.3万辆,同比增加36.69%;6月份增加2.21倍至4.46万辆。吉利汽车公布的6 月份销量按年增长41%,环比增长2%。长城汽车(02333)6月份销量同比增长29%。

就新能源汽车而言,除了强劲的销售数据外,还有政策利好因素的催化:7月7日,马凯主持召开新能源汽车产业发展座谈会,谈到要下大气力解决突出矛盾问题,破解关键瓶颈制约,推动我国新能源汽车发展再上新台阶。

下半年,随着电动客车涉及骗补的问题得以妥善处理及国家补贴标准的落地,电动客车和乘用车将继续恢复前期高速增长态势。

多家机构上调了汽车整车和零部件板块的仓位,摩根大通增持敏实集团(00425)、广汽集团(02238)。高盛将吉利纳入“确信买入”名单,升广汽至“买入”;汇丰升吉利目标价至4.9元。建银国际证券在下半年的策略展望中,建议增持的板块中,首推汽车板块。

消 息面上,北京汽车收购福建奔驰35%股份,成为奔驰在华唯一合资厂商,旗下奔驰车型将由目前的轿车和SUV,拓展至MPV和客车,形成乘用车子品牌的全覆 盖;吉利新上市的车型已逐渐爬坡上量、需求强劲,另外,吉利新厂房顺利投产,新车型将陆续推出;比亚迪(01211)中标38亿元深圳电动大巴订单。这些 利好,令市场相信汽车板块上半年的优良业绩势头将得以持续。

总体而言,智通财经认为,下半年的汽车股或可继续跑赢大市,值得关注。但需要提醒投资者,该板块部分个股由于前期涨幅前期较大(北京汽车上两个交易日涨13.55%),获利盘较重可能带来的一定的潜在波动。建议等调整到位,逢低介入,中线持有。

【海外来风】

累计上周,道指升1.1%,标普500指数升1.3%,纳指升1.9%。

较早时,美国公布上月非农职位数量增加28.7万个,远高于市场估计的17万个,是8个月以来最高;上月失业率由4.7%升至4.9%。消息公布后,芝加哥联邦基金利率工具显示,投资者预期今年美国将加息一次。

不过,Russell Investments高级投资策略师Wouter Sturkenboom认为,数据反映美国经济持续增长,但在通胀温和与英国脱离欧盟阴影下,预计美联储不会加息,因此有利股市投资。

TD Ameritrade首席策略师J.J. Kinahan表示,英国脱欧带来冲击,但股市反而连升多天,而美国国库券收益率上周五跌至纪录低位的1.366%,市况有点离奇。