【主编观市】

正如智通财经之前预期,上周港股出现反弹走势,特别是上周五一举突破半年线,深港通的日益临近成为反弹的催化因素。耶伦在哈佛大学的讲话谈到:正如我过去所述,随着时间推移,美联储逐步、谨慎加息是合适的,可能在未来数月美联储加息是合适的。她还说:美国经济已经取得长足进步,一直处于缓慢复苏之中。劳动力市场以任何方式衡量实际上都在改善。劳动参与率已经提高,这令人振奋。美国第一季度实际GDP年化季率修正值为0.8%,预期0.9%,初值0.5%。

上周短期涨幅较大,预计大盘在半年线还会反复,但考虑到目前港股的估值依然处于低位,建议首选券商股和香港交易所。

【热门个股】

1、【霸王集团(01338)】霸王集团早前于高等法院控告壹周刊诽谤案,霸王胜诉。壹周刊需支付300万元损害赔偿以及霸王80%诉讼费用,壹传媒考虑上诉。虽然霸王胜诉了,但是股价早已经跌得惨不忍睹。300万元的补偿肯定不解霸王心中的怒火,最关键的是由于当初股价一路暴跌,直接影响到了实体企业的发展规划,后续的业绩当然也不佳,要重振当年的雄风谈何容易。二级市场上,该股本周反弹38%,追涨者普遍利润不高,只宜观望。

2、【匹克体育(01968)】24日晚间,匹克宣布其控股股东拟进行一项协议安排,一旦落实,可能导致其私有化及于联交所除牌。此消息印证了此前业内关于其可能私有化的传闻。如果回归A股,匹克还有没有价值?智通财经梳理发现,截至23日收盘,匹克的港股市值大概在45.87亿港元,滚动市盈率(市盈率TTM)为9.8;于上海上市的贵人鸟(603555)的总市值则近147亿元,滚动市盈率为43.48。而在2015年,贵人鸟的营业收入还低于匹克。匹克去年曾配股集资,配股价2.48元,之后股价从未超越这个水平,意味承配人如果没有出货,全部皆录得帐面亏损,而该批股份占公众股东持股比例逾30%,足以否决私有化方案,因此匹克大股东正式提出私有化的话,每股出价至少要达2.48元。所以,智通财经认为,现阶段的匹克还是值得买入的。

3、【合生元(01112)】该股本来前阶段涨得好好的,结果遇到内地海淘政策变动的影响。海关总署24日正式下发《关于执行跨境电子商务零售进口新的监管要求有关事宜的通知》。通知明确,过渡期内上海、杭州、宁波、郑州、广州、深圳、重庆、福州和平潭10个试点城市,继续按照税收新政实施前的监管要求进行监管,即“一线”进区时暂不验核通关单,暂不执行“正面清单”备注中关于化妆品、婴幼儿配方奶粉、医疗器械、特殊食品(包括保健食品、特殊医学用途配方食品等)的首次进口许可证、注册或备案要求。于是,资金又开始追捧合生元的反弹行情。实际上,大行对于该股的评价很关键,花旗就认为合生元首季销售逊预期,下调目标价至23.8元。从每天合生元的成交回报看,花旗买入的席位还真不少,所以,智通财经认为,该股长期价值还是存在,但是股价的上升动能已经被消耗,中期只能做反弹行情考虑做差价。

4、【神州控股(00861)】该公司上周公布,间接非全资附属神州数码信息将向华苏科技股东购入华苏科技96.03%股权,代价11.52亿元人民币。这其实并不构成其周五股价大涨的诱因。真正的原因是,内地A股的两家上市公司,居然破天荒地为了神州控股的股权杠上了。

国内上市公司广电运通(002152)通过沪港通,于2016年1月开始,逐步买入神州控股的股份,一举买到了10%,5月19日再次公告称,又追加了12亿元人民币,可能用于二级市场投资。而公告日止,广电运通持有的神州控股的股权比例增至11.08%。

神州数码(000034)公告称,公司计划使用一部分自有资金,开始进行二级市场投资,实际目标也是神州控股。神州数码是神州控股董事长郭为自己的私人公司,和神州控股并无股权上的重合。

说穿了,这又是一场股权争夺战,外媒跟风炒作的人纯投机参与唱吆喝,在量能配合下,跟风需谨慎,不过港股也就讲究个流动性参与。只要有资金参与,何不潇洒走一回呢?短线可参与搏击,看诸位的本事了。

5、【腾讯控股(00700)】上周大热门。国际投行唱多也做多,近1/10的港股单日成交都集中在该股上,想不涨都难啊。单从周五高盛席位扫货的积极性来看,人家研报确信买入,目标价193港元,还真不是空穴来风。跟!买入!

【个股地雷】

【康师傅控股(00322)】康师傅公布首季纯利同比下跌45.8%至5801万美元,差过预期。受经济增速放缓及消费意愿趋于保守的影响,传统饼干市场消费还未有明显复苏迹象。对于2016年的首季业绩表现,康师傅称是因为受到产品升级的阶段性影响与通路存货管理政策的短期冲击,而且第二季仍将面临极大挑战。随着国民收入提高、健康意识提升,消费升级趋势日益明显,被认为不够健康的方便面产品很难迎合消费升级趋势。并且康师傅等方便面主要渠道在商超,消费者网购日益增多,给方便面行业带来冲击。该股下跌空间不小,甚至带动香港上市的一系列台湾公司的估值下跌。包括高鑫零售(06808)、旺旺(00151)、统一(00220)等。

【数据看盘】

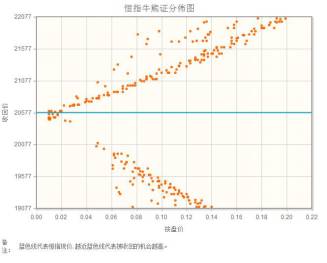

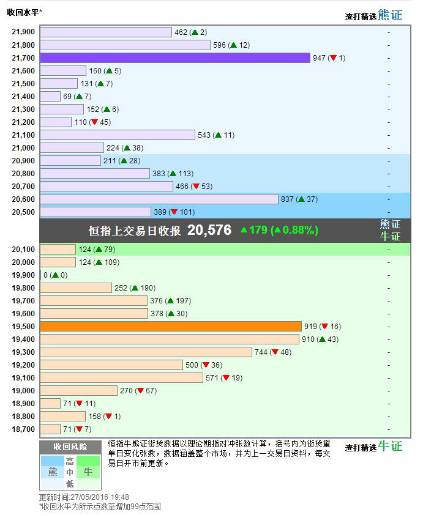

全周计,恒指上周累升724.57点,升幅3.65%,国企指数累升291.7点,升幅3.5%,连升两周。蓝筹股中腾讯神勇,全周累计爆升8%,惟须留意该股个别沽空比率为17.56%居首,高于港股全日沽空比率14.6%。即月期指收20577点,升196点,仅高水1点,成交11.57万张。本周一为港股期指结算日,为港股再添波动。牛熊一线间,我们从恒指牛熊证街货成交分布(图一)可以看出,熊证密集区已经贴近恒指现价,下周恒生指数看涨无疑。从恒指牛熊重货区(图二),我们看得更明白,20500点上方至21100点,成为攻击第一目标。

【新股扫描】

本周招股:川控股(01420)

香港公开发售2500万股,招股价为0.59-0.88港元,每手4000股,入场费3555.48港元。5月30日(周一)中午截止,预期6月8日主板挂牌。

川控股是新加坡土方与建筑工程商,2014年为新加坡建筑业第四大土方工程承包商(按收益计算)。与香港同业公司比较,该公司估值稍稍偏高,后期业绩也未必理想。不过因市值小,比较容易在上市初期获得显著升幅。建议投资者在上市初期可投机参与,适当止赚离场。

本周上市:中银航空租赁(02588)

6月1日(周三)在主板上市,每手买卖单位100股。中银航空租赁是亚洲最大、全球第五大经营性飞机租赁公司,上市后将成为香港市场飞机租赁龙头股。公司估值处在同行业较低水平,建议投资者积极参与,长线操作为宜。

主要从事鞋履设计开发的永骏国际(08187)和诊所经营商医汇集团(08161)将分别于5月30日(周一)和5月31日(周二)以配售方式登陆创业板。

【公司调研】

智通财经近日对港股公司绿色动力环保(01330)进行了现场调研。公司业绩上,2015年业绩增长50%以上;项目进展上,公司马上有新的项目投入运营,目前除了威海乳山的项目没有达到预期外,其他运作都符合或超过预期;公司发展上,人才基本稳定,垃圾发电技术处于业界领先地位,垃圾发电概念相对较好。

但是,由于公司的国有背景,管理层对股价似乎并不敏感;上市发行价为3.45港元,目前已跌破发行价至3.40港元,加上港股市场对垃圾发电概念并不感冒,未来没有在H股继续融资的打算;而且鉴于公司在H股市场被“严重低估”,以及原有投资者退出的考虑,公司正筹备在A股IPO,对H股关注不多。

综合以上考虑,目前针对该公司的H股投资,发展空间比较有限。

【产业观察】

美联储加息预期增强,人民币中长期进入贬值通道;深港通暖风再起,为内地资金投资香港市场提供了新的途径,将成为港股上涨的催化剂。深港通预期下,首先利好的是发挥渠道作用的券商板块。

近年来,中资券商在香港的投行业务发展迅猛,在IPO的承销方面也有所突破,改变了以往外资大行一统天下的局面。

历史数据显示,沪港通开通的第一个半年(按会计周期算),中信证券境外业务营收同比增长77.15%;国泰君安则增长了63.34%,净利润同比增长93.43%。可以预期,随着深港通推出,将带来交易量上升, IPO、债券等项目承销也将陆续发力。

而就券商股本身的特点而言,一是具有高beta属性,因此受港股大市上涨的影响较大;二是高流动性,券商板块流通市值占比较高;三是券商业绩高弹性,此前就已呈现边际改善趋势,再加上深港通利好催化,相信将迎来一波上涨行情。

此外,近期正是A股被纳入MSCI的重要窗口期,一旦A股被纳入MSCI新兴市场指数,也利好中资券商股。

看好中资券商 “第一梯队”的中信证券(06030)、海通国际(00665)、国泰君安国际(01788)等,可中线关注。这几只股票在周五深港通“吹风”中均有较大幅度的拉伸,短线有回调机会时可逢低吸纳。

【海外来风】

累计上周,标普500指数升2.3%,道指升2.1%,是3月以来最大按周升幅。纳指升3.4%,是2月以来最佳。

过去一周,多位联储局官员发表言论,暗示或明示支持6月或7月可能是合适加息时机。不过,耶伦无疑是近期最具份量评论美国加息与否的人物。她的观点与其他同僚一致,加强了夏季加息的揣测。芝加哥期货市场数据显示,预期6月加息的可能性升至34%,原先为30%。

U.S. Bank私人客户储备基金经理Paul Springmeyer表示,全球经济好转,6月或7月加息的可能性相当高。市场人士认为,联储局加息是象征美国经济强势,反而利好股市。