【主编观市】

恒指上周(5月16日-20日)继续遭受美元压制,上周五终于出现反弹。展望本周,智通财经建议偏向做多为主,首先是美元已经连续三周上涨,基本面因素并不支撑其连续的上涨,更多的是靠美联储官员讲话的托盘之举,另外在G7会议上,日本被美财长雅各布警告不要干预外汇,显示出日元快速贬值的可能性不大。欧洲方面英国脱欧的压力不明显,预计英镑兑美元会相对稳定偏好。

所以,综合来看,美元指数出现调整的概率偏大,而港股连续三周的调整,很多A+H品种已跌到投资价值区域,上周港股通吸引64.26亿元资金流入。市场的催化因素深港通的临近值得关注。不过,耶伦5月27日在哈佛大学的讲话是否引发鹰派言论,还是需要引起注意。

【热门个股】

【九号运通(00009)】5月18日,长和国际实业(00009)股价暴跌,曾一度跌近58%,收盘价报0.421港元,跌幅27.19%。长和国际实业已经改名为九号运通有限公司(九号运通),偏偏遇到内地某财经网站“白菜小编”,要和李嘉诚搭上关系,注意了,这个长和国际实业公司和李嘉诚一点关系都没有。这些年,9号股一会儿要拍电影,一会儿要搞新能源,折腾了这么长时间,股价终于平台突破放量下杀,说明有机构已经开始在运作其实体的布局。俗话说,谁卖的不重要,关键是谁接的才重要。下跌趋势成立,不要与趋势作对,该股短期坚决回避,不碰。

【雅迪控股(01585)】天堂与地狱之间游走,炒港股就是这么晃晃悠悠。内地最大两轮电动车企业雅迪应该是上周最吸引眼球的金主,挂牌前认购不足,最低限价上市,结果挂牌当日一路下挫,最低探至发行价20%才企稳。第二日市场突然发力反抽,主力放量上攻收复失地,虽周五收盘还低于发行价,但也足以看出新进资金实力。后续短期股价走势值得继续看好。

【洛阳钼业(03993)】英国《金融时报》最新文章认为,单单自由港迈克墨伦位于刚果民主共和国的铜和钴资产,就将把洛阳钼业的息税折旧及摊销前利润(EBITDA)提高近3倍。该公司的铜储备和资源将增加6倍。洛阳钼业对钢材的依赖将大为降低,但并非简单地向铜倾斜。钴用于各种充电电池(比如电动汽车的充电电池),洛阳钼业将从英美资源收购的资产中还包括用于生产化肥的矿物质。

尽管目前钢材形势低迷,洛阳钼业依然能负担得起此次资产购买的费用。该公司拥有的净现金超过7亿美元。去年,尽管钼和钨的价格下降了30%(铜价下降20%),该公司的经营性现金流仍为正值。该公司经营成本低得令人羡慕,钼每磅生产成本仅4美元多一点,远低于世界头号钼生产商自由港迈克墨伦每磅7美元的生产成本。

洛阳钼业长期价值已经开始体现,我们认为该股值得长期看好布局,买入。

【个股地雷】

【体育用品股被洗仓】美银美林发表报告,下调李宁(02331)2016年盈测10%,反映更审慎的营收、销售及一般行政费用(SG&A)之假设,大致维持2017年盈利预测,目标价由3.8元降至3.4元。考虑到内地经济疲弱,及整个体育服装行业增长放缓,集团长远复苏进程存不确定性,相信现价已反映其复苏,重申「跑输大市」。目标价由3.8元削至3.4元。

该行同时也把安踏(02020)评级由“买入”降至“中性”,目标价则削至19.9元。花旗报告仍维持评级为「买入」,目标价21.89元,高盛定12个月目标价则为21.5元。上周五安踏体育公布冬季度订单后股价急挫逾一成,收盘价16.70元,盘中最低跌至16.54元,成交4.62亿元。安踏首季零售仅录中单位数升幅。

【金山软件(03888)】上周五收市大跌15.6%,为主板全日最大跌幅股份。该公司附属猎豹移动首季纯利跌65%,遭瑞信评级及大削目标价,隔夜在美股暴跌18%。麦格理发表报告,认为金山软件受惠强劲游戏业务表现,收入按年上升41%好过预期,但猎豹移动业务开支较大,令纯利逊预期。该股放量下挫,股价短期未企稳,继续看跌。

【数据看盘】

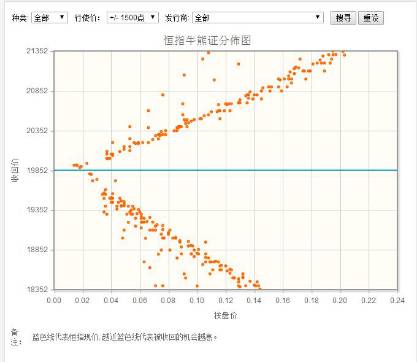

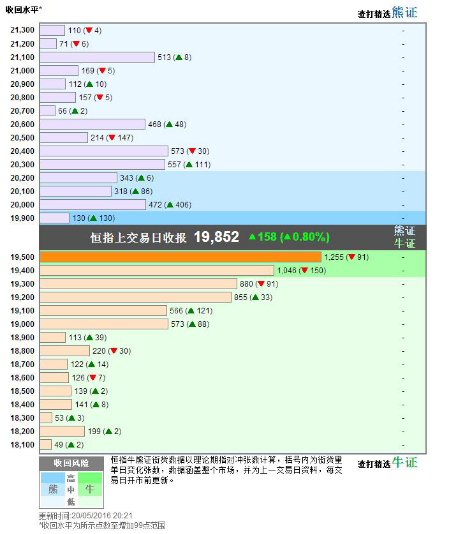

恒生指数5月经历了一系列挫折后,明显在20000点下面受到支撑,但成交量未见持续放大。衍生品牛熊证区间熊证离指数密集度开始增多(图1),说明下跌动能逐渐消失,恒生指数有企稳迹象。而恒指在19200点到20000点之间的牛证也相当密集,不排除主力在震荡中杀牛的可能性(图2)。

综上,如果没有消息面配合,恒生指数在20000点上下1000点区间有企稳的格局。

图1

图2

【新股扫描】

本周招股:

中银航空租赁(02588)

(5月19日-24日)全球发售2.08亿股,计划集资约87.45亿港元。其中香港公开发售15615400股,每股发售价42港元。中银航空租赁是亚洲最大、全球第五大经营性飞机租赁公司,实力雄厚,加上母公司中国银行的背书,信用评级和融资优势均较高,业绩表现良好,市盈率和市净率均低于同在香港上市的中国飞机租赁,价值优势明显,建议积极参与。

【产业观察】

光伏太阳能板块可掘金

在新电改、可再生能源发电全额保障政策等多重利好因素的大背景下,上周能源局又下发文件,要求各地弃光率不超过5%,2016年光伏发电规模指标的分配已提上议事日程,预示着下游景气情况开始好转,需求情况或好于预期。

从盘面上看,光伏太阳能板块较为活跃,10只股票的市值虽然都不算大(板块总市值约600亿),但每日成交量均超过了1亿股。板块的整体稳定性较好——恒指自4月中旬21500点左右下跌至五月中旬一度低见19600,光伏板块却“岿然不动”,涨跌几乎不受大市影响。

另外,从机构评级来看,该板块的信义光能(00968)、联合光伏(00686)、保利协鑫能源(03800)、协鑫新能源(00451)等股普遍获“买入”评级。

综上,智通财经认为,在当前的弱势行情中,基本面趋向改善、行业估值较低、稳定性较好的光伏板块蕴藏掘金机会,并建议重点关注光伏玻璃和双玻组件销情向好、光伏电站项目成熟度很高的信义光能。

【海外来风】

累计上周,道指跌0.2%,标普500指数升0.3%。纳指升1.1%。

PNC Asset Management投资总监Bill Stone表示,受到联储局可能较预期早加息影响的股市,表现转佳,是因为交易商评估后,发现加息不是坏事。

据联储上周三公布的4月议息纪要显示,加息的前提是经济数据佳,因此加息是反映经济复苏,而不是扼杀经济。CMC Markets高级分析员ColinCieszynski指出,这是市场传统上对加息反应的两个层次,首次是悲观,跟着是乐观。

不过,部分人士仍对6月加息持保留态度。Wedbush Securities董事总经理IanWiner认为,单是英国脱离欧盟公投,便足以让全球金融市场大幅波动,更遑论11月美国总统大选变化,这些因素随时导致经济走势逆转,联储不大可能在此情况下加息。

智通财经认为,英国脱欧被媒体夸大的可能性大,尤其是香港媒体习惯捕风捉影,更值得我们警惕市场受部分消息影响。美股调整与港股恒生指数关联度虽高,但炒股不炒市全球皆是。故一旦港股恒生指数出现大幅下挫,20000点下方皆有捞货机会。看好港股资源股反弹,毕竟已经落后美股资源板块反弹有一段幅度。