本文选自“辉立资本研究报告”,作者周霖,原标题《颐海国际 (01579):快速成长的复合调味品制造商》。

智通财经APP获悉,辉立资本发表研究报告认为,颐海国际(01579)是中国领先且高速发展的复合调味料生产商。公司自2013年成立以来实现快速增长,营业收入与净利润年均复合增长率分别高达51%、104%。再加上,公司所处行业将受益于消费需求增长与消费升级趋势,公司的产品比同类产品具有更显著的品牌优势,且公司是少数拥有全国性经销网络的复合调味料生产商,管道优势明显。

辉立资本使用DCF估值法得到目标股价,并使用相对估值法对结果进行检验,发现目标价位于相对合理区间。辉立资本给予颐海国际“增持”评级,目标价9.1港元,上升空间11.8%,建议逢低买入。

公司概况

公司最早为海底捞餐饮企业的火锅底料生产商,于2016年在香港交易所上市。海底捞创立于1994年,发展至今,已成为拥有192家门店的大型火锅连锁企业。根据Frost &Sullivan的资料,按2015年销售值计,海底捞集团是中国最大的连锁火锅餐厅以及中国排名第一的中餐企业。颐海国际是海底捞集团的独家火锅底料供应商,自2007年起拥有永久免费使用“海底捞”品牌销售产品的权利。

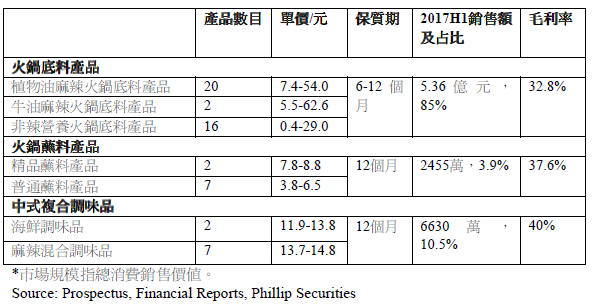

产品组合:公司生产并销售复合调味品,产品定位为中高端消费,包括火锅底料、火锅蘸料、中式复合调味产品。其中,火锅底料是主要产品,2017年销售占比为85%,毛利率在32.8%左右。根据Frost & Sullivan的资料,按2015年销售价值计,颐海国际是最大的中高端火锅底料生产商,占超过30%的市场份额。

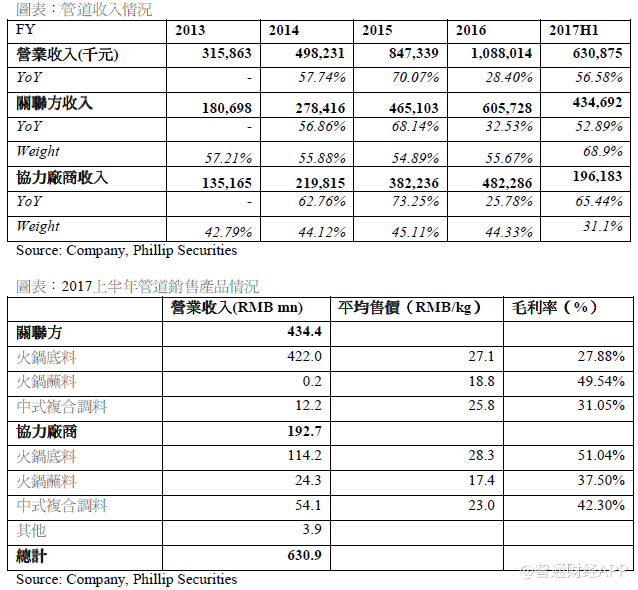

销售管道:公司的销售管道包括关联方和协力厂商。两个主要管道的收入增长都十分迅速,从2013到2016年,来自关联方的收入年均复合增长率为49.7%,协力厂商收入增速52.8%。从收入贡献来看,目前公司的收入主要来自于关联方销售,2016年来自海底捞的收入占整个公司收入的55% ,这一比例在2017年上半年高至69%。

公司销售给海底捞集团的产品专为海底捞火锅餐厅定制,主要为火锅底料。协力厂商客户主要包括经销商、电商、协力厂商餐饮。其中经销商销售占协力厂商销售收入90%以上,公司现在拥有782家经销商,覆盖超过360个中国城市、14个海外国家和地区。

未来增长看点

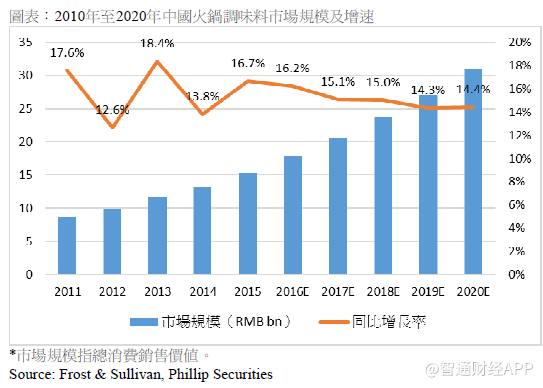

行业前景良好:(1) 火锅调味料:根据Frost & Sullivan的数据,从2010年到2015年,火锅调味料(含底料与蘸料)市场年均复合增长率高达15.9%,2015年市场规模达到154亿元。据估算,2015到2020年火锅调味料市场有望继续保持15%左右的高增长,到2020年市场规模预计在310亿元左右。

(2) 中式复合调味料:2015年中式复合调味料市场规模为123亿元左右,到2020年中式复合调味料市场规模有望达到268亿元,预期年均复合增速高达16.9%。

(3) 消费升级为中高端市场带来机会。随着我国人均收入提高,消费结构不断升级,家庭及个人对中高端产品的消费能力增强,更加注重食品安全及产品质量,而非细微的价格差异。Frost & Sullivan报告显示,2015年中高端火锅底料产品的市场占比在23%左右(大众消费产品占77%),到2020年中高端产品市占率将达到29.6%,意味着中高端市场的复合增速预计达22%,高于整体火锅底料市场增速15%。

品牌优势:辉立资本认为调味品行业的进入壁垒不高,产品容易出现同质化,行业核心竞争力往往不在于差异化明显的产品,而在于品牌。优质的品牌往往代表着优越的食品安全、卓越质量及卓越的客户体验。海底捞火锅店占据中高端市场第一的市场份额,以其优质的服务文化,在顾客中享有广泛的知名度,拥有良好的品牌形象。作为一家源自海底捞集团的公司,颐海以”海底捞”品牌销售产品,较竞争产品拥有更显著的品牌竞争力。

管道建设:(1)海底捞:Frost &Sullivan估计,火锅餐饮市场将在2015-2020年以10.2%年均复合增长率增长。不断增长的火锅餐饮趋势会推动火锅调味料市场增长。过去几年,即使坚持自营不加盟的策略,海底捞仍然保持了较快的扩张速度,仅2017上半年,新增自营店铺就达到23家。未来,辉立资本认为海底捞集团仍将维持较快的扩张速度,并且受益于人均消费及翻台率提升,同店销售也将提升。

(2)协力厂商销售管道。1)经销商:公司在2016年上半年,取消取消大省级销售代理,发展更多的城市代理,进一步推进销售管道下沉。辉立资本预计未来公司会继续拓宽销售终端网络,提高销售效率。随着未来产能扩大,产品推广力度加强,辉立资本预期经销商网络的销售可能保持稳定增长。

2)电商:公司大力发展电商管道,提高在线营销推广力度,扩充在线产品组合。截至2017年6月30日止, 公司在天猫、苏宁易购等电商平台拥有5家旗舰店。上半年电商管道的销售收入同比增长215.7%。由于基数小,辉立资本预计该管道未来将保持高速增长。

3)协力厂商餐饮:截止至2017年6月30日公司的协力厂商餐饮企业定制客户达到了69家,实现营业收入120万。虽然目前市场上仅小部分火锅餐厅使用包装火锅底料产品,大部分选择自制及复合火锅调味料,然而,由于扩大经营带来的标准化及质量一致性要求,越来越多的餐饮开始使用包装复合调味料。公司有望抓住这一市场机遇,向协力厂商餐饮企业提供多元化及定制化产品与服务,实现这一业务的高速增长。

估值

辉立资本采用DCF法估算股价,并使用相对估值法估计股价的合理范围。

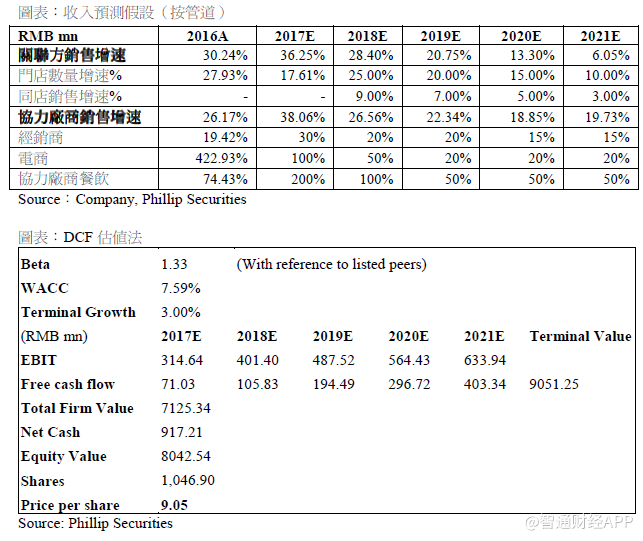

(1)辉立资本的模型考虑各个销售管道的增长情况,以预测2017-2021年的销售增长,并假设利润率保持相对平稳,进而得出每股盈利。

(2)假设Beta=1.33,WACC=7.59%,辉立资本的DCF模型得到对应股价9.05元,对应市盈率44.12倍。

(3)为覆核DCF估值结果,辉立资本选取A股、H股共计11家调味品公司作为样本,计算得到市值加权平均PE 40.06倍,样本公司中位数PE 36.54倍。考虑到市值对PE可能带来的影响,辉立资本计算市值相近的3家样本公司的平均市盈率为45.77倍,中位数PE在47.36倍,均高于颐海国际目前的市盈率。相对估值法显示市盈率应在36.54-47.36倍之间。

(4)辉立资本使用DCF法得到目标市盈率位于这个区间。此外,值得注意的是颐海国际的营业收入、净利润增速均高于同行业公司。所以辉立资本认为DCF法计算得到的目标价是较为合理的。(汇率使用2018年1月2日港币人民币1年远期合约成交价。)

(编辑:姜禹)