本文来自广发证券的研报《颐海国际(01579):自热火锅空间广阔,颐海国际抢占先机》,作者为广发证券分析师欧亚菲。

智通财经APP获悉,广发证券发表研报称,自热火锅行业未来5-7年达到50-150亿元人民币数量级的市场空间具备合理性,考虑到当前约10亿元数量级的市场规模,行业高速增长仍将维持。随着市场规模的增加,竞争对手品牌粉丝向的消费需求增量将会衰减,颐海国际(01579)将会充分受益。

2018年颐海国际计划将自热火锅推向经销商体系,全面进入线下渠道,尽管毛利率将会下滑,但收入端的增速增加和经销商的入场将会稀释销售费用,预计2018年该产品将会为公司贡献利润,3年内自热火锅为颐海国际贡献的收入将维持高增长率。

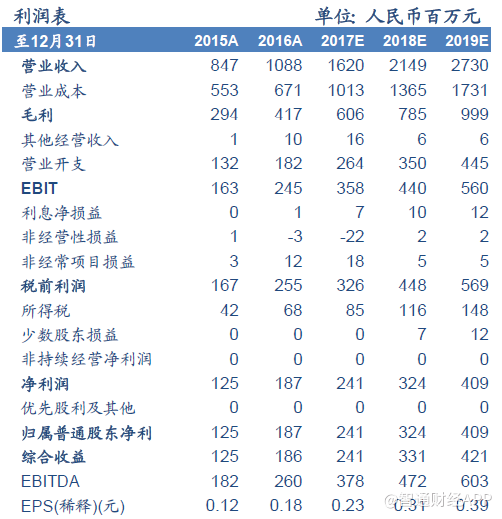

考虑到自热火锅进入线下经销商渠道会提升公司业绩,从公司历史估值和可比同业角度分析,广发证券认为公司估值存在上升空间,调整公司2017-2019年的EPS(人民币元每股)为0.23、0.31 和0.39,当前价格(2018年1月2日收盘价7.97港元)对应2017-2019年PE为28.95倍、21.52倍和17.04倍,维持“买入”评级。

自热火锅格局已定,颐海国际已抢占先机

广发证券认为,自热火锅未来5-7年的市场空间达到50-150亿数量级具备合理性,未来3年行业将维持高增长率,预计2018年将会为公司贡献利润,3年内其收入将维持高增长率。

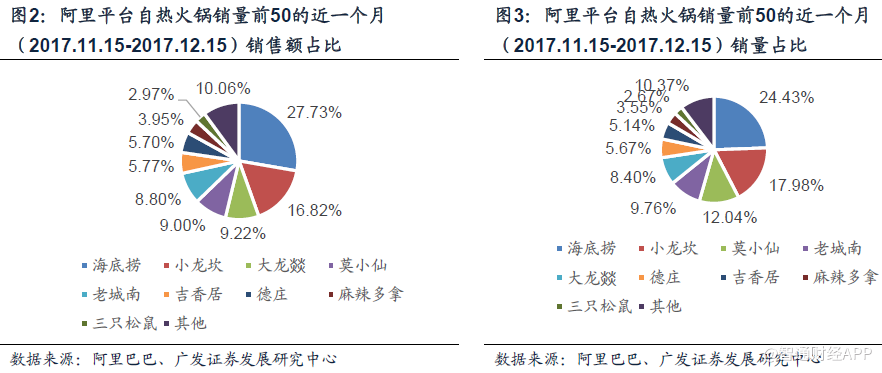

根据广发证券对淘宝(含天猫)平台的监测,目前淘宝(含天猫)平台上在售的自热火锅SKU超过1000个,充斥大量杂牌产品。考虑月销量(2017年11月17日-2017年12月16日)前50名的SKU合并计算后,该周期总销量为179万盒,销售额4818万,平均单价为26.88元。集中度方面,销量和销售额的CR5分别为72.61%和71.57%,且前5名均是海底捞、小龙坎、大龙燚、莫小仙和老城南(顺序有不同)。颐海国际的海底捞产品获得销量和销售额的双料第一,同时其价格也处于行业中较高的水平。

目前,自热火锅的需求和市场空间仍处于初级阶段,短期高增长确定性强。由于处于初级阶段,目前无法测算市场规模,但随着行业的逐步明朗,自热火锅行业的数量级已经确定。

同时由于当前行业处于初级阶段,2017年基数较低(保守估计5.78亿,以前文所述阿里平台月度销量年化计算得到,但由于未考虑销售季节性和线下渠道,此口径估计过于保守),且市场存在较强的好奇性需求,2018年行业规模翻倍的可能性较大。

广发证券认为,自热火锅市场空间应该在50-150亿之间,但实现的路径存在不确定性,首先我们的假设包含了自热火锅产品需要大规模进入线下渠道,而这是当前市场主要参与者餐饮集团的薄弱之处。其次市场规模达到一定程度以上时可能会有传统包装食品快消巨头进入行业,是行业继续发展的重要途径。同时自热火锅产品具备较强的创新特征,在2018年可能会被好奇性需求推动产生更高的增速,同时市场增速因为规模影响处于前高后低,且受2018年行业最大份额的颐海国际将把自热小火锅推向线下渠道等因素影响,该行业在2018年销售额翻倍的可能性较大。

时间尺度上,线下渠道和潜在的快销巨头将推动行业规模迅速增长,实现40%-60%的复合增长,以40%复合增长率计算,实现50-150亿市场空间均值100亿的时间在7年,以60%复合增长率计算,实现50-150亿市场空间均值100亿的时间在5年。

颐海国际自热火锅的优势在于:

1、“海底捞”品牌拥有竞争对手无法比拟的火锅品牌影响力和美誉度;

2、颐海国际拥有完整的火锅底料供应链,部分竞争对手自热火锅底料采用OEM模式,缺乏差异化和辨识度;

3、颐海国际目前的销量规模使其在供应链上的话语权更强,其产品拥有独家设计,在细节上具备优势。部分竞争对手采用公版设计,且由于缺乏供应链话语权,产品存在无法扭转的设计缺陷。

综上,短期自热火锅格局已定,线下销售促进增长。在自热火锅市场规模进一步扩大以前,快消巨头可能暂时无法进入行业,当前的竞争格局将会趋于稳定。随着消费者对该产品的消费增加,杂牌产品可能会加速退场。随着市场规模的增加,竞争对手品牌粉丝向的消费需求增量将会衰减,颐海国际将会充分受益。

海底捞再思考:开店天花板较远

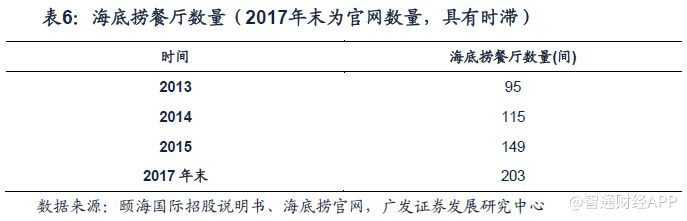

据广发证券测算,海底捞的开店规模在468间,当前门店数量约为203间,按保守增速20%计算,仍能维持3-4年。因此2016年占颐海国际收入约55%的来自海底捞收入在未来3-4年仍能维持稳定增长。

截至2017年12月23日,海底捞官网显示全球门店数量为203家,其中内地门店一共189间。由于海底捞的商业模式由门店端驱动,因此富有经验的店长和服务人员的培养时间较长,每年新增门店数量受到人员培养周期限制,很难超过30%。

公司目前处于门店扩张周期,近年门店增速较高。根据平均门店服务人口数量和可比餐厅数量这两种角度的测算,海底捞餐厅的均衡门店数量468间具备合理性,由于海底捞餐厅仍然处于门店扩张期,每年增速按保守的20%计算,仍能维持4年,如果开店进度加快,则每年对颐海贡献利润增加,但利润市场持续性下降。

公司过去3年开店复合增长增速为28.8%,且仍然处于开店扩张周期。假定公司未来维持20%的增速,相比历史而言,相对保守。

广发证券认为,火锅仍然是唯一可以中餐正餐规模化的餐饮子行业,而川渝火锅仍然是受众最广的火锅子行业,拥有最庞大的消费群体。随着海底捞新设门店逐渐向低线城市发展,市场空间将得到释放。

第三方餐饮企业业务:受益川菜扩张

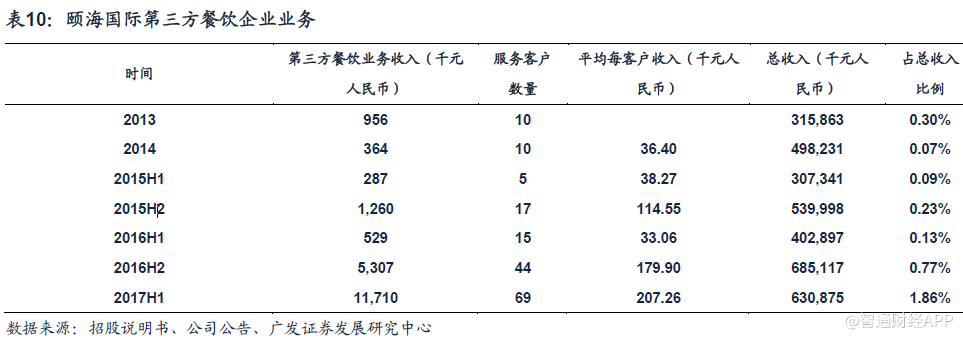

颐海国际的第三方餐饮企业业务仍能维持高速增长,随着规模的增长,将逐渐影响整体毛利率。向第三方餐饮企业出售定制调料的第三方餐饮企业业务是toB版的中式复合调味料业务。

大众的川菜正餐及衍生小食(例如小面等)以调味为主要竞争力且目前仍然有相当多的川渝本土品类尚未推广到全国。旅游业的发展将会继续助力川渝餐厅及小食店扩张到全国的需求,而颐海国际的第三方餐饮业务能帮助小型连锁餐厅实现口味的标准化,大幅降低餐饮经营的门槛。由于此业务毛利率较低,随着收入占比的提升,对毛利率的影响将会逐步显现。

原材料价格:提价应对价格波动

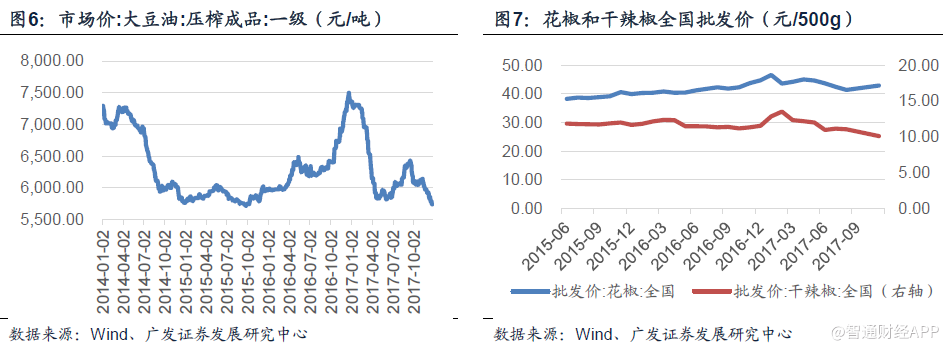

公司招股说明书数据显示,颐海国际2015年原材料成本率约为60%,是销售成本的主要因素。而原材料成本中,大豆油、花椒和辣椒占比约50%(即占总收入的30%)。豆油存在成熟商品市场,公司会进行对冲(豆油多仓)。

2016年末至2017年,豆油价格有较大波动,花椒也有一定程度的上涨。由于公司2017年已经提价,预计原材料价格对公司毛利率影响不大。

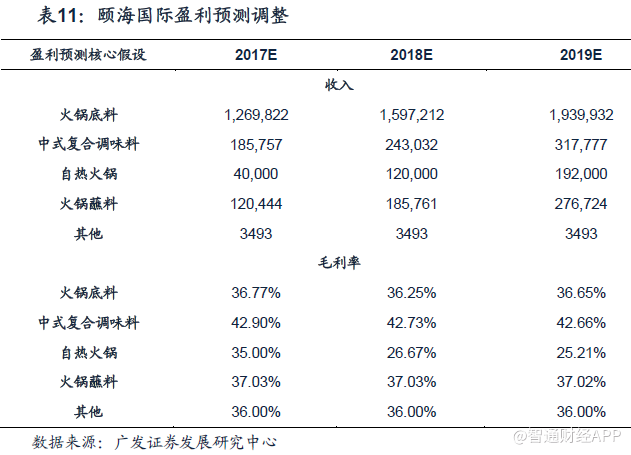

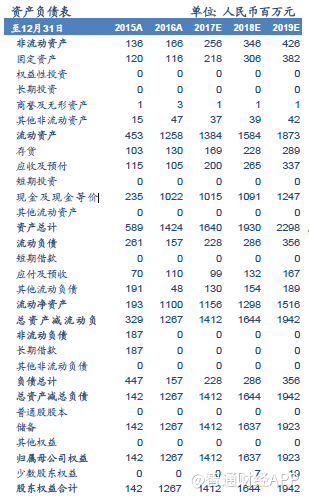

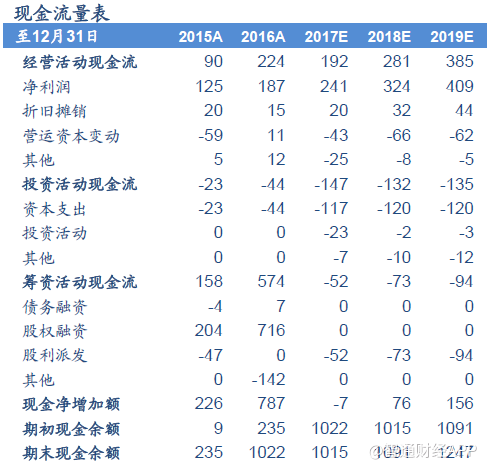

盈利预测调整和估值分析

1.盈利预测调整

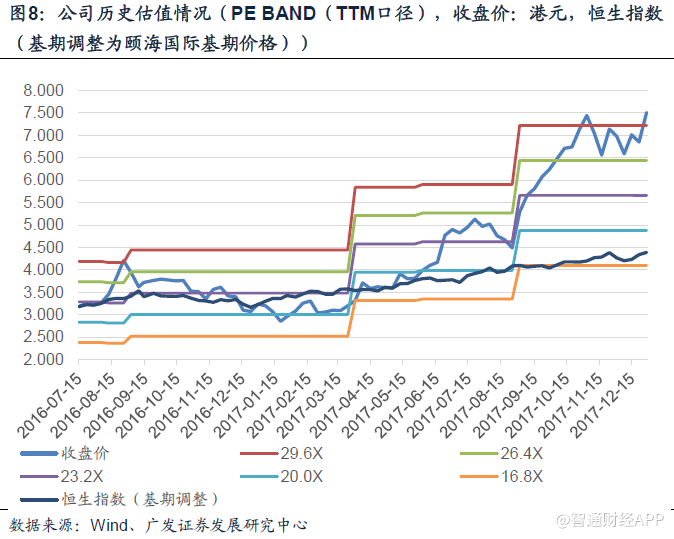

2.估值分析

从历史水平上看,公司的PEG小于1,且伴随市值的增长不断上调,预计公司未来2年的PEG仍存在上升空间。公司的TTM PE估值水平一直在23倍左右,PEG小于1。2017年中期业绩发布后,估值中枢上移,目前在29倍左右,但随着市值上升和自热火锅的上市,公司的PEG水平有一定的上涨,目前仍然略小于1。整体来看公司市值增长由盈利驱动。

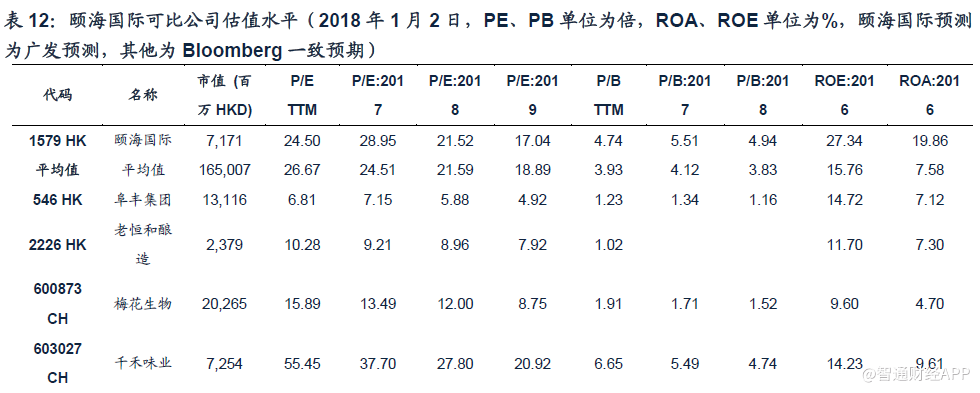

从可比公司的角度来看,颐海国际市值较小,估值低于同行业平均水平,当前的估值仍然存在上调的空间。

公司对标的世界调味品公司呈现结构性分化。美国、日本和中国A股的可比公司估值较高,高于公司当前水平。韩国和港股市场的可比公司估值较低,其中港股两家公司和颐海国际主业差距较大,一家为主营味精和氨基酸生产的化工行业的阜丰集团(00546),另一家老恒和酿造(02226)市值较低,主业为料酒等。

从市值上看,颐海国际的市值较可比同业小很多,会有一定的流动性折价。从成长性看,可比公司平均在未来2年的一致预期净利润增速为14%左右,比颐海国际约30%的成长性低很多,因此综合考虑我们认为公司的估值水平应有一定程度的上修。

投资建议

颐海国际的业务分为四块:占比较大的对海底捞销售、对第三方销售和占比较小的第三方餐饮企业服务和自热火锅。自热火锅将会由线下经销商渠道推动高速增长,海底捞餐厅门店扩张距离天花板仍然较远。第三方餐饮企业服务维持高增长,随着体量的增加,对公司毛利率的影响将会逐步显现。

从公司历史估值和可比同业角度分析,广发证券认为公司估值存在上升空间。调整公司2017-2019年的EPS(人民币元每股)为0.23、0.31和0.39,当前价格(2018年1月2日收盘价7.97港元)对应2017-2019年PE为28.95倍、21.52倍和17.04倍,维持“买入评级”。

风险提示:海底捞餐厅食品安全风险;火锅底料市场竞争加剧风险;自热火锅销量不及预期风险。(编辑:胡敏)