宝胜国际(03813),一只营收快速成长,股价却跌跌不休的票。

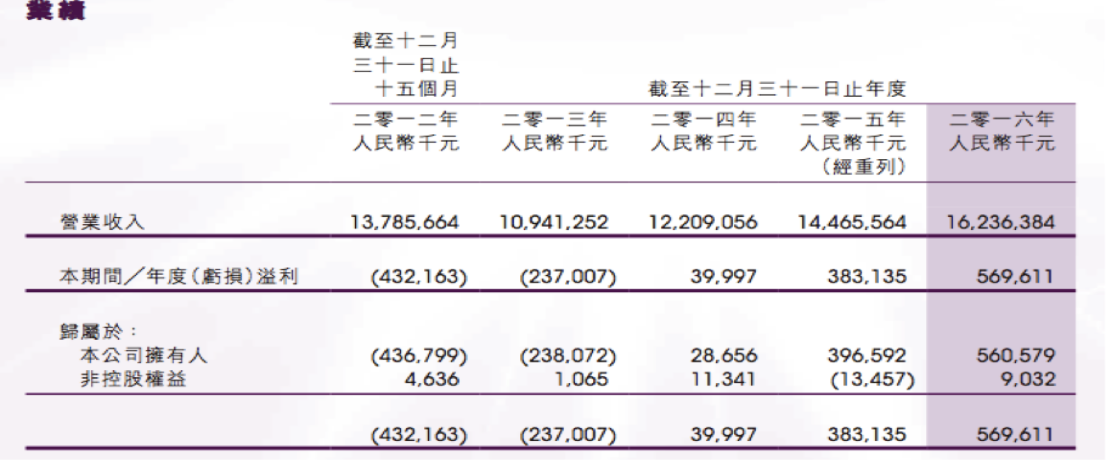

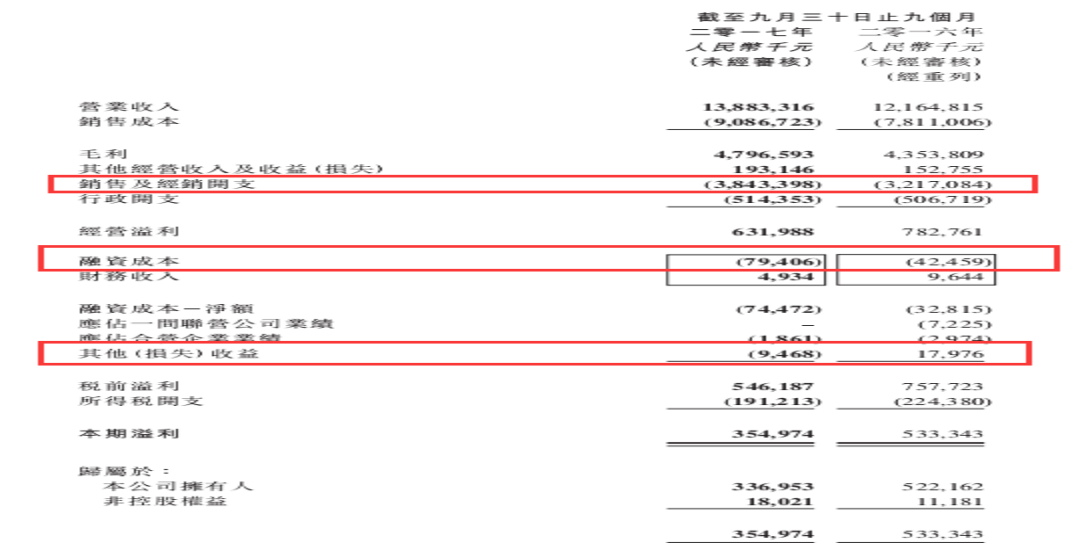

11月13日,宝胜国际发布2017年前三季度业绩报告显示,集团在前三季度实现营收约138.83亿元人民币(若无说明,单位下同),同比增加14.13%;毛利47.97亿元,同比增加10.17%,表现尚可。但由于推广活动及存货拨备的增加,以及折旧、摊销成本及员工成本上升,公司净利润在前三季度出现大幅下滑。期内公司实现净利润3.37亿元,同比减少35.47%。

净利润出现如此大跌,大批投资者选择“用脚投票”,在11月14日疯狂抛售持有的宝胜国际股票,宝胜股价也在14日盘中大跌超过2成,成交金额放出“天量”,半个交易日成交金额就突破一亿港元。这说明投资者抛售宝胜的意愿虽然强烈,但愿意“抄底”的投资者也大有人在。

行情来源:富途证券

谁在抄底宝胜?

智通财经APP注意到,就宝胜14日盘中成交回报来看,银河国际交易席位净买入金额达到602万港元,占总成交额的4.75%,为净买入金额排名第一的席位。值得一提的是,创盈服务的两个席位净买入金额分别为405万港元和164万港元,占总成交额分别为3.2%和1.29%。

资料来源:交易宝

我们知道,港股市场是T+0的交易机制,这些抄底的资金,或许是想利用交易规则,短时间内做一笔差价后扬长而去。

然而“股神”巴菲特曾经告诫投资者,如果你不愿意持有一只股票十年,请不要拥有它一分钟。在崇尚价值投资的港股市场,投资者似乎也更愿意尊崇巴菲特的价值投资理念。那么,宝胜国际到底是不是一只值得投资的股票呢?

营收持续向好,盈利能力成忧

首先,从导致宝胜股价下滑的业绩表现来看,这家耐克和阿迪达斯等国际知名品牌的分销商的营业收入,在近年来保持了较快的增长速度,盈利能力在从2014开始也有了明显改善。这是宝胜股价在2014年5月至2017年9月大涨近8倍最重要的原因。

不过,宝胜的盈利水平并没有继续保持下去。2017年上半年,实现营业收入95.15亿元,同比增长14.5%,但由于销售及经销开支及行政开支的增加,以及来自出售子公司的亏损,致使公司股东应占溢利同比减少19.6%至2.99亿元。今年三季度,公司由于增加了推广活动、存货拨备、应收账款拨备以及折旧等费用的开支,公司净利润进一步下滑。

在智通财经APP看来,宝胜出售子公司亏损、折旧费等费用的增加,或许不会长期影响公司的盈利水平。公司在2017年上半年的平均存货周转为131天,要好于2016年的145天,甚至要好于安踏(02020)的136天以及李宁(02331)的169天,而公司平均应收货款周转天数为28天也难言太长。至于销售及经销开支等费用,公司也有望提升管理水平来控制。

当然,这是一个“今天”和“明天”的博弈,有博弈就有分歧,包括港股市场上的那些大行们。

大行现巨大分歧,到底听谁的?

智通财经APP了解到,德银于11月14日发表研究报告称,宝胜第三季经营溢利取得1.26亿元,环比下跌57%、同比下跌41%,预计源于非现金项目包括存货拨备、应收款项拨备及无形资产摊销等。期内公司经营溢利率受压,由去年同期的5.5%降至2.9%,同店销售增长仅1.5%,但相信并非拖累经营溢利率表现的单一因素。予评级“买入”,目标价2.4港元。

大和则认为,宝胜第三季度仅取得净利润3800万元,同比大跌75%,令人失望,主要因为零售折扣、存货拨备、折旧以及税务均增加,同时去年基数也高。由于该股缺乏短期盈利能见度,因此调低评级至“持有”。

目标价由1.9港元元降至1.4港元。

德银和大和给宝胜的目标价竟然相差70%之多,投资者到底该听谁的呢?我们不妨把那些令人眼花缭乱的财务指标放在一边,看看宝胜这家公司从事的营生到底有没有前途。

耐克、阿迪强周期,或继续推升宝胜业绩水平

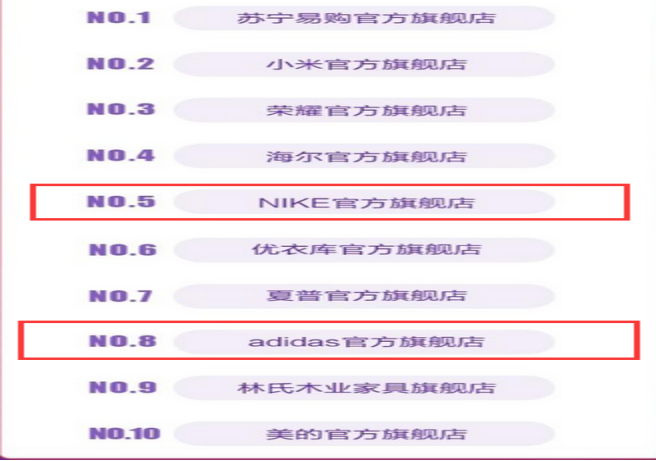

智通财经APP注意到,在今年天猫双十一活动中,耐克和阿迪达斯双双登上双十一销售金额排行榜前十名。

据悉,耐克在双11开始后不到1分钟即宣告成交过亿,阿迪达斯紧随其后,两家品牌均在1个小时内超过去年全天成交额,耐克官方旗舰店更成为天猫服饰史上首个破10亿的商家。此外,阿迪达斯还在京东的双11活动中销量同比大增93倍。

这说明耐克和阿迪达斯在中国市场上有非常庞大的群众基础和非常广泛的品牌认知度。

从业绩表现来看,中国市场也在耐克和阿迪的报表中扮演的举足轻重的角色。

根据耐克发布的2017年三季度财报显示,2016年12月1日至2017年2月28日耐克实现营业收入84.32亿美元,同比增长5%;净利润11.41亿美元,同比增长20%。在中国市场上,耐克营收增长率(按照固定汇率计算)为15%。

阿迪达斯发布的2016年财报来看,期内,阿迪达斯的营业收入达到192.91亿欧元,同比上涨14.0%,净利润为10.19亿欧元,同比增长41.5%。在中国区内,阿迪达斯2016年营业收入为29.44亿欧元,同比增长28%。

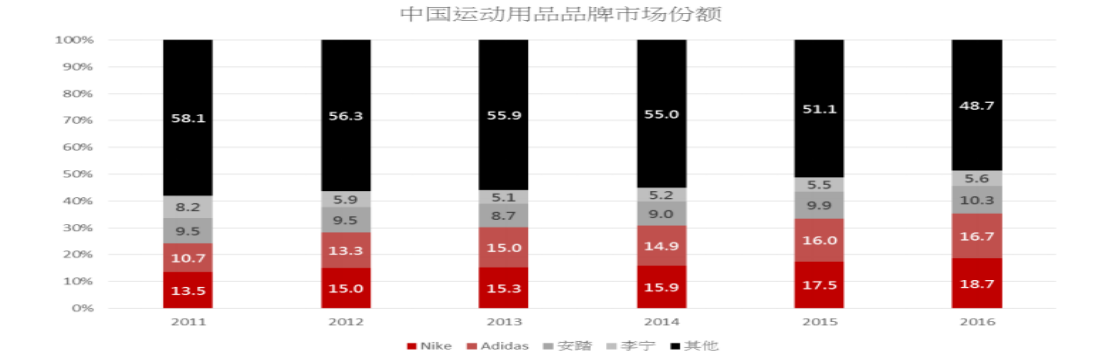

二者在中国地区的销量大增也推升了其市场地位。智通财经APP了解到,耐克和阿迪达斯在中国的市场份额近年来一直保持了持续上升的态势,两者的市场份额由2011年的24.2%上升至2016年的35.4%。

这和中国消费者强大的消费能力以及对高端品牌的需求量有着密切的关系。

由此可见,宝胜的这一份营生确实是一个好营生。宝胜要做的就是要打造优质的营销渠道,以占据更多的市场份额。

根据智通财经APP的了解,截至2017年6月30日,宝胜在国内拥有5464间直营店和3036间加盟店,打造了非常广阔的销售渠道。

与此同时,公司还积极布局电子商务渠道及科技采用,尤其与移动设备和数码支付相关的领域为宝胜国际多项未来核心发展策略的部分,这将进一步发展为其它服务平台,并可连接年轻顾客对体育、休闲及健康的多样化需求。

宝胜国际的未来战略是扩展自有单一品牌及多品牌旗舰店、将大型运动城和网上商店组合成全渠道服务。

而打造全渠道服务需要时间成本和金钱成本,这或许是短期内盈利能力大幅下滑的最大原因之一。因此,投资者如果看好这家企业,不妨给它多一点耐心。当然,宝胜的战略意图未来能否实现暂时还要打一个问好,但退一步讲,一家静态市盈率不到10倍,市净率0.86倍的公司,真的不算高估。

资料来源:富途证券

此外,即使是按照大和给的1.4港元的目标价,距离现价也有超过2成的距离。那么宝胜这个底到底是抄还是不抄呢?