智通财经APP获悉,投资公司Blacksquare Capital的分析师Bohdan

Kucheriavyi认为,英伟达(NVDA.US)近期的表现表明,其增长故事远未结束,有理由相信该公司第三季度的业绩将再次超出预期。该分析师认为,英伟达在人工智能领域的扩张、市场对其芯片的强劲需求以及即将发布的产品将超过当前这个阶段面临的风险。

Bohdan Kucheriavyi表示,鉴于英伟达在业务增长上的势头,其股价不太可能在短期内大幅贬值。他认为,尽管英伟达的市值超过了1万亿美元,但该股股价并未被真正高估,且未来几个季度可能会进一步走高。

1、英伟达的增长故事远未结束

财报显示,英伟达Q2营收同比增长101%至135亿美元,远超市场预期的110亿美元。其中,数据中心业务营收同比增长171%至103亿美元,远超市场预期的79.8亿美元;游戏业务同比增长22%至24.9亿美元,超出华尔街预期的23.8亿美元。净利润同比增长843%至61.88亿美元;调整后每股收益同比增长429%至2.70美元,超出市场预期的2.07美元;毛利率(GAAP)达70.1%,也超过市场预期的69.5%。

更重要的是,英伟达预计Q3营收将同比增长170%至160亿美元,大超市场预期的125亿美元;预计Q3毛利率为71.5%,同样好于市场预期的69.95%。

Bohdan Kucheriavyi表示,有几个理由相信英伟达可以实现Q3营收目标。首先,在接下来的十年里,生成式人工智能行业预计将以超过40%的复合年增长率增长,这已经使英伟达有可能已与行业增长相似的速度扩大其可用市场总量(total addressable market)。更重要的是,有迹象表明,英伟达的旗舰产品H100 GPU将在明年很长一段时间内供不应求。与此同时,英伟达的代工合作伙伴台积电最近表示,对英伟达芯片的需求将持续一年半,这让人们有理由对英伟达的未来持乐观态度。

此外,本月早些时候,英伟达提交了即将推出的Grace Hopper超级芯片的第一份基准测试结果。该芯片比H100更强大,预计将于2024年发布。英伟达还在与台积电合作开发硅光子技术,用于开发下一代芯片,预计2024年晚些时候将有大量订单。

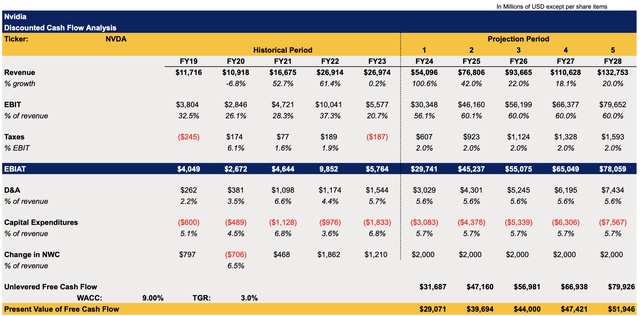

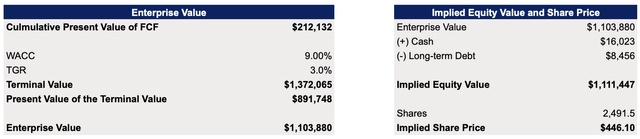

有鉴于此,Bohdan Kucheriavyi认为,有理由相信英伟达的增长故事远未结束。不过,一些投资者质疑英伟达的股价在当前的大幅飙升之后是否还有上行空间?为此,Bohdan Kucheriavyi建立了一个新的贴现现金流(DCF)模型。该模型显示,英伟达的公允价值为每股446.10美元,接近当前的股价。

Bohdan Kucheriavyi表示,考虑到华尔街的共识是该股公允价值超过每股600美元,该股的上行空间可能要大于预期。他补充称,科技公司的股价几乎总是有很大的溢价,考虑到未来几年整个生成式人工智能行业的积极增长预期,其DCF模型可能还过于保守了。

2、需要考虑的几个风险

尽管有上述这些增长催化剂,但需要明白的是,全球整体经济增长放缓可能会导致英伟达销售放缓,宏观挑战可能会破坏英伟达的长期增长故事。

此外,英伟达的先进芯片已被限制向中国等一部分国家出口。英伟达近期也警告称,进一步的限制可能会伤害该公司,因为该公司在中国的数据中心业务营收占其整体数据中心业务营收的20%至25%。因此,潜在的进一步出口限制肯定会对英伟达的业绩表现产生负面影响,并可能破坏对其看涨的论点。