本文选自“西南证券研究报告”,作者商艾华、黄景文,原标题《油价上涨将带动公司盈利和估值修复》。

随着原油供需格局逐步改善以及当前地缘政治风险提升,油价中枢不断上行,2018 年油价均值有望维持在60~70 美元/桶,中国石化中上游板块有望扭亏为盈,炼油板块和化工板块盈利能力仍然强劲。

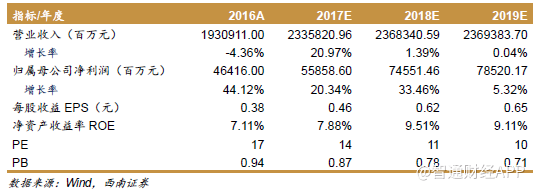

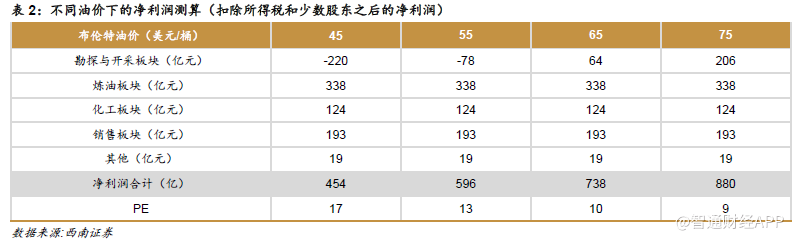

西南证券发表研究报告认为,当前配置中国石化不但具有极强防御属性,同时还享受公司业绩估值双提升过程。65 美元油价的情况下,中石化盈利中枢有望维持在700 亿元以上,予以强烈推荐。

勘探和开采板块:油价上涨,弹性巨大

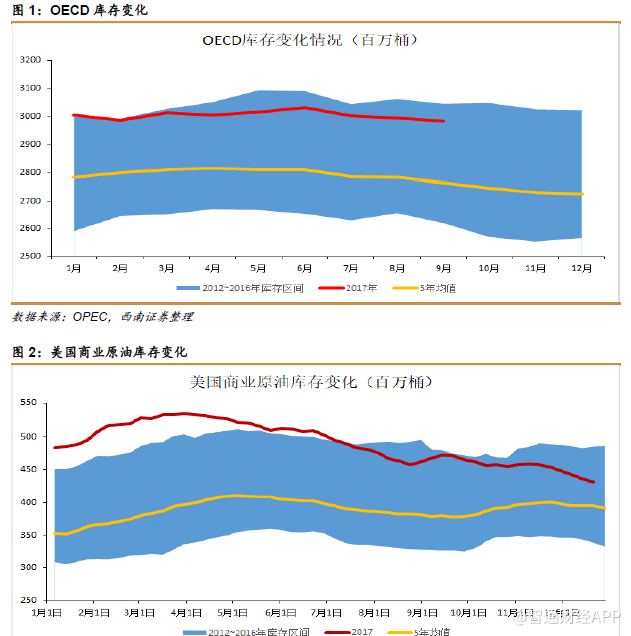

库存持续回落,支撑油价。2017开始,全球原油市场进入去库存周期,OCED和美国商业原油库存不断回落,支撑油价持续走高。

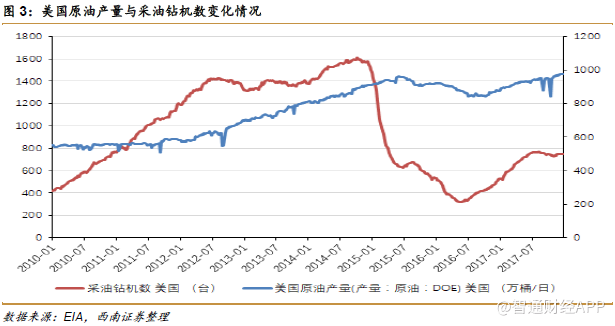

美国原油产量仍然有望持续增长,短期内对油价形成压制。西南证券预计2018年布伦特油价中枢维持在60~70美元/桶,显著高于2017年的54美元均价。如果出现极端地缘冲突,不排除油价突破70美元/桶。美国采油钻机数出现滞涨,但是目前积累了大量的库存井,如果油价过高将会加速产量释放。目前美国原油产量970万桶/日,2017年增长了大约80万吨,预计2018年仍然会增长,增幅仍然有望维持在80万桶附近。

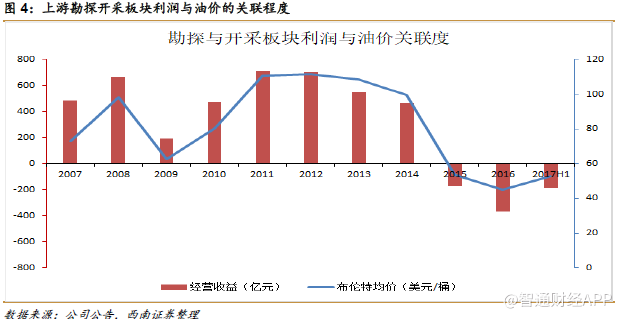

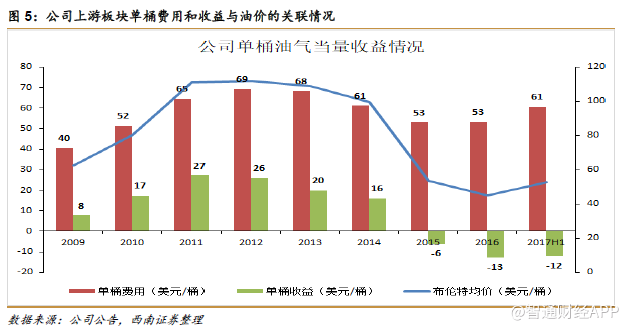

油价回升利好公司上游勘探和开采板块。国际原油价格直接影响公司上游勘探与开采板块的利润,油价越高,该板块的经营收益越高。2011年和2012年布伦特原油均价持续保持在110美元/桶上方,该板块经营收益高达716和700亿元。2009年布伦特原油均价大约62美元/桶,该板块经营收益大约196亿元。2014年国际油价大跌之后,该板块出现亏损,其中2015年和2016年布伦特原油均价分别是53.7和45.1美元/桶,该板块分别亏损174和366亿元。

布伦特油价60美元/桶时,公司上游板块有望扭亏为盈。2015年、2016年和2017年上半年,公司上游板块单桶收益出现亏损,分别亏损了6美元、13美元和12美元,经过估算,对应单桶成本费用分别为53美元、53美元和61美元,如果布伦特原油均价中枢能够维持在60美元/桶以上,那么公司上游板块大概率可以扭亏为盈。

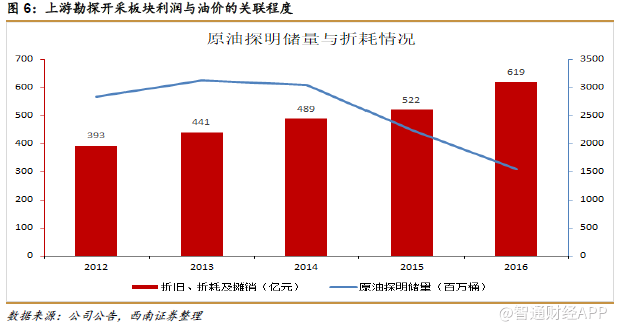

油价下跌导致上游板块折耗剧增,从而压低利润。2014年之后,油田板块受油价大幅下跌的影响,导致油气储量下降十分严重,因此,折耗率大幅上升。根据公司2016年年报数据,原油探明储量从2014年油价暴跌前的30亿桶腰斩至2016年的15.5亿桶,而上游板块的折耗也从2014年的489亿蹿升至2016年的619亿元,对整个上游板块的利润造成很大的压制。

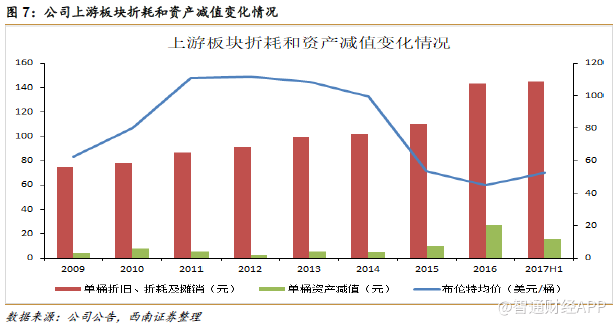

根据估算,从2009年~2014年,公司的单桶折耗从75元增加至102元,年均增长6.4%;公司的单桶资产减值损失平均5.1元,比较稳定。而随着油价大跌,2015年、2016年和2017年上半年,单桶折耗分别是111元、144元和145元,单桶资产减值分别是10元、27元和16元,增幅巨大。

如果2018年布伦特原油价格中枢维持在60美元/桶以上,西南证券认为公司原油储量将不再会大幅减少,那么对应的折耗和资产减值也会回归正常。按照6.4%的平均增速,西南证券预计2018年上游板块的单桶折耗可能降至130元。另外,西南证券假设单桶资产减值回归5元的平均水平。按照4.4亿桶油气当量产量来测算,西南证券预计2018年上游板块的折耗和资产减值分别为572亿元和22亿元,总计594亿元,将比2016年的735亿元减少大约141亿元。

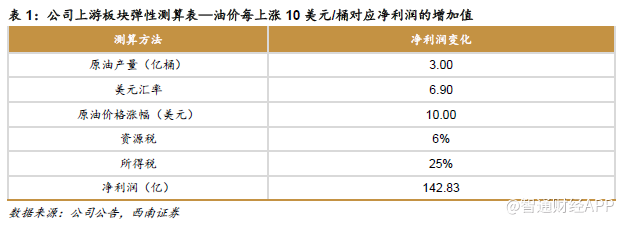

公司上游板块业绩弹性测算:公司目前原油产量大约3亿桶,考虑6%的资源税和25%的所得税之后,油价每上涨10美元,公司净利润大约增加142亿元,弹性极大。(资源税税率于2014年12月1日自5%提高至6%;按照中国新颁布的法律法规,自2015年1月1日石油特别收益金起征点由55美元/桶调高至65美元/桶,仍实行5级超额累进从价定率计征,税率范围为20%-40%。)

根据上述分析,假设2018年国际原油价格中枢65美元/桶(2017年全年布伦特原油均价大约55美元/桶),同时假设公司上游板块折耗恢复至正常水平,那么上游板块净利润有望增加141+142=283亿元。

炼油板块:油价80美元以下,盈利有望保持稳定

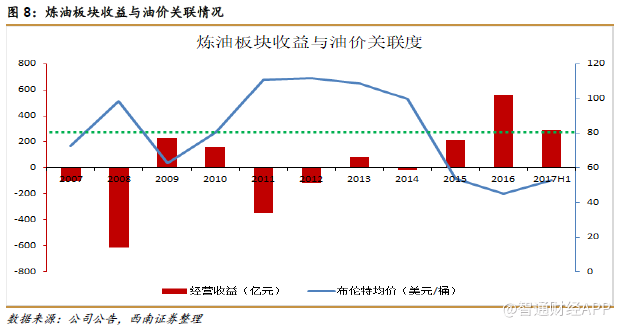

原油价格对公司炼油板块利润的影响十分显著,基本呈现负相关关系:油价越高,炼油板块的利润越低;油价越低,炼油板块利润越好。根据公司过去10年的经营数据,当布伦特原油价格低于80美元/桶,炼油板块均可以保持盈利;一旦油价超过80美元,炼油板块将出现亏损。

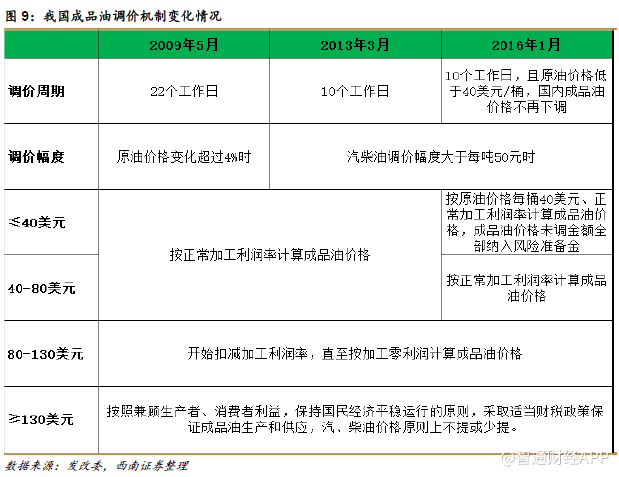

我国成品油调价机制日趋市场化,有利于炼化板块业绩。我国的成品油定价机制也是影响炼化板块业绩的重要因素。2013年之前,国家为了维护国内经济秩序的稳定,成品油调价周期规定为22个工作日,并且触发调价的条件是原油价格变化超过4%,同时规定国际油价超过80美元的时候炼油企业要扣减加工利润率,即,让炼油企业补贴社会。根据2013年调整后的定价机制,调价周期从22个工作日缩短至10个工作日,并且调整了挂靠原油的种类,而且触发调价的条件变为汽柴油调价幅度大于50元/吨,这使得成品油价格调整能够更快的反映原油价格的变动。

2016年由于国际油价暴跌,在调价机制当中又加入了“地板价”政策,即,如果国际油价低于40美元,那么成品油价格按照原油价格是40美元、正常加工利润率来计算成品油价格,成品油价格未调金额全部纳入风险准备金。受益于地板价保护,公司2016年炼油板块利润高达563亿。

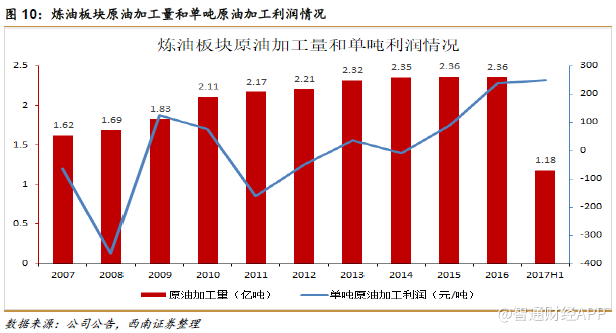

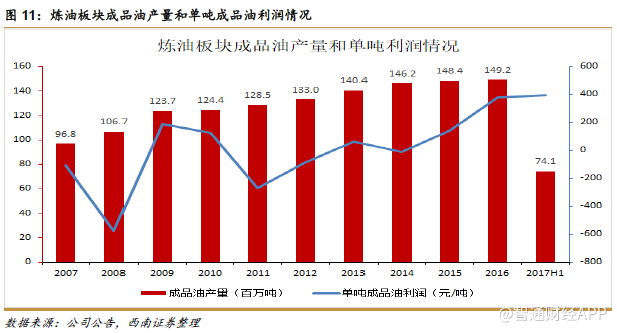

2016年以后炼油板块加工利润维持高位。公司炼油板块原油加工量大约2.36亿吨,2016年以后单吨原油加工利润保持在240元的水平上。成品油产量大约1.5亿吨,2016年和2017年上半年对应的单吨成品油利润分别为377元和397元。

原油价格80美元以下,炼油毛利在有望保持稳定。2009~2014年国内炼油价差大约405元/吨,之后随着油价下跌,炼油价差扩大:2015年布油均价54美元/桶,炼油价差1233元/吨;2016年布油均价45美元/桶,炼油价差为1156元/吨;2017年布油均价54美元,炼油价差为1116元。

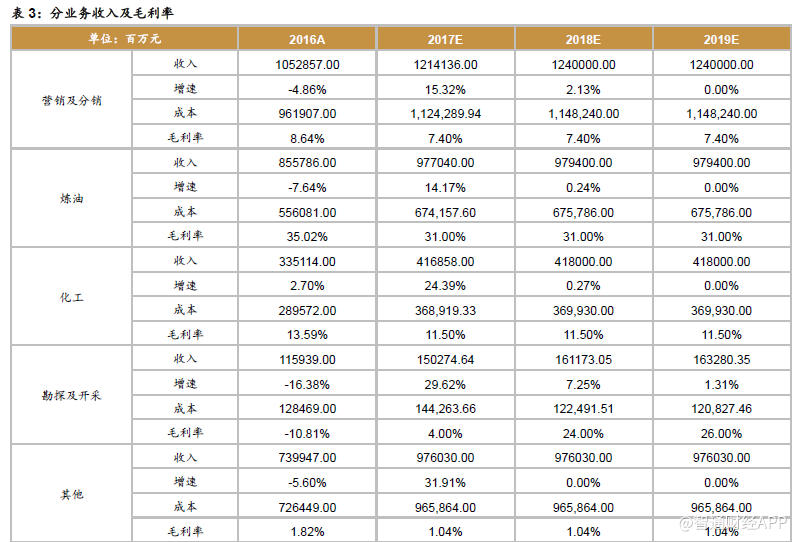

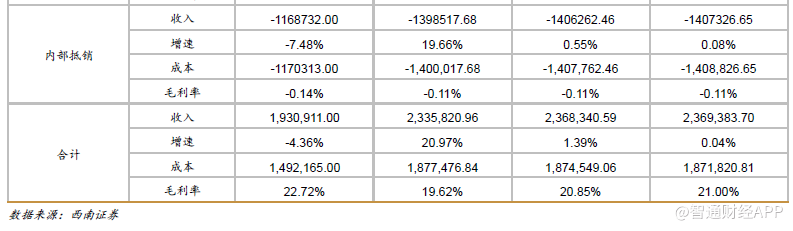

西南证券认为,在新的成品油调价机制之下,成品油价格能够比较好的反应原油成本的变化,只要国际油价不超过80美元/桶,公司炼油板块的盈利有望保持稳定。按照2.36亿吨的原油加工量和240元的单吨加工利润来估算,炼化板块的经营利润有望保持在560亿元。

优化炼油结构,提高竞争能力。公司不断调整优化炼油结构,柴汽比逐年下降,目前达到1.15。

化工板块:盈利有望维持

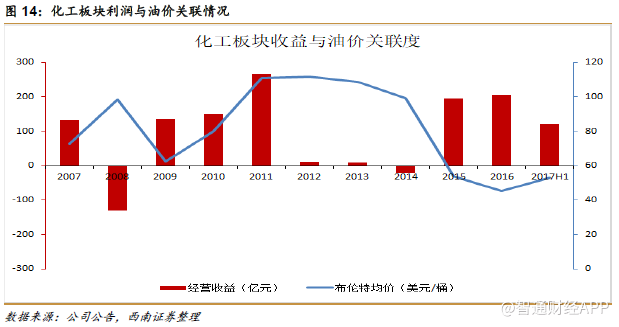

化工板块利润与油价负相关,但更多依赖于化工品本身供需格局。化工板块位于产业链下游,该板块的盈利一方面受成本端的影响(油价),另一方面还受乙烯、丙烯等大宗化工品全球供需格局的影响,如果产品供需格局良好,乙烯和丙烯就可以顺便消化和传导成本端的上涨。根据经验,当油价处于80美元/桶以下,化工板块的盈利也比较良好。

化工景气度有望继续维持,化工板块盈利将保持稳定。乙烯裂解价差可以用来描述化工板块的景气程度:2010~2014年裂解价差基本为负,表明盈利较差,处于景气低位,2014年均值-17美元/吨;2015年之后价差扩大,盈利明显好转,其中,2015年均值111美元/吨,2016年均值180美元/吨,2017年均值172美元/吨。

按照5年的景气周期来估算,西南证券认为在2020年之前,化工景气度有望维持稳定,公司化工板块的盈利也将保持良好。

营销及分销板块:利润中枢有望稳定在300亿元以上

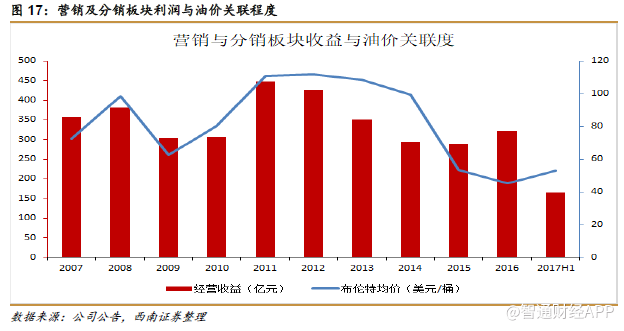

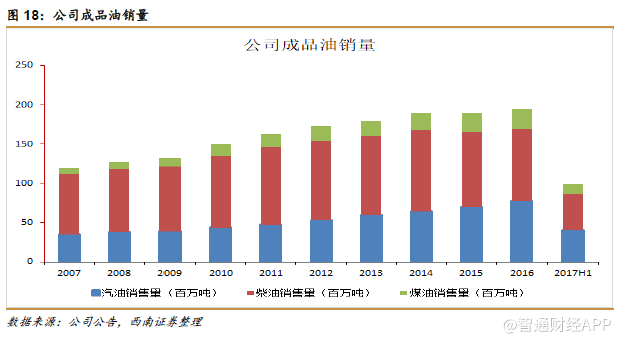

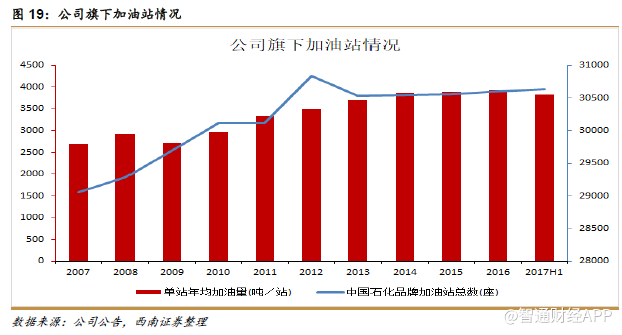

销售板块盈利受油价影响较小。过去十年销售板块利润中枢大约为350亿元,盈利比较稳定,数据公司内十分优质的资产。销售板块目前成品油(汽油、煤油、柴油)销量大约2亿吨,旗下超过3万个加油站,单个加油站的年均加油能力大约3800吨。

盈利预测:65美元油价之下,盈利中枢维持在700亿元以上

根据上述分析,西南证券对不同油价下公司盈利情况进行了测算。

1)勘探与开采板块:油价每上涨10美元,上游板块净利润增加140亿元,如果考虑折耗的减少,那么利润弹性将更大,利润增加有望增加200亿元以上。

2)炼油板块:在新的成品油定价机制之下,在油价80美元/桶的条件下,公司炼油板块净利润有望维持稳定在338亿元中枢附近。

3)化工板块:按照5年的景气周期来估算,西南证券认为在2020年之前,化工景气度有望维持稳定,公司化工板块的盈利也将保持良好,预计净利润中枢在124亿元附近。

4)销售板块:销售板块是公司优质资产,盈利受油价影响波动较小,预计未来盈利中枢保持在190亿元附近。

假设1:按照2018年布伦特原油均价65美元/桶以及2019年均价68美元/桶对各个板块进行盈利预测。如果发生地缘政治冲突或者原油供需格局变化好于预期,2018年油价有望突破70美元/桶,那么盈利预测参考表2对各板块的盈利测算。

假设2:公司的三费率保持稳定。

风险提示

国际原油价格大幅下跌的风险。原油价格下跌将直接影响公司上游板块的盈利情况,对公司业绩造成严重负面影响。

(编辑:姜禹)