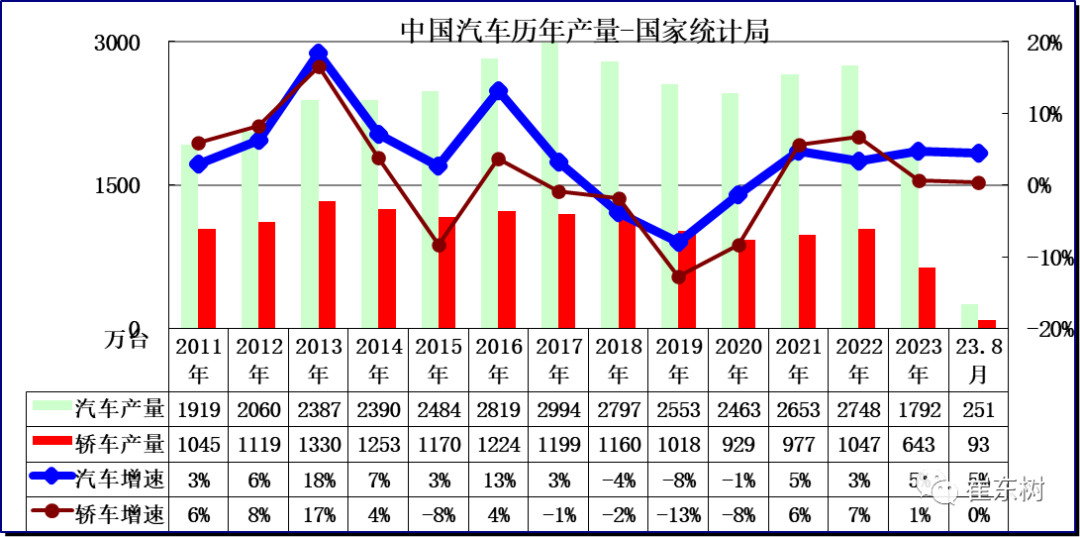

智通财经APP获悉,9月15日,乘联会秘书长崔东树发文表示,8月汽车生产251万台,同比增长5%;新能源汽车生产80万台,同比增14%,渗透率32.4%,1-8月汽车生产1792万台,同比增5%;新能源汽车生产516万台,同比增30%,渗透率29%。

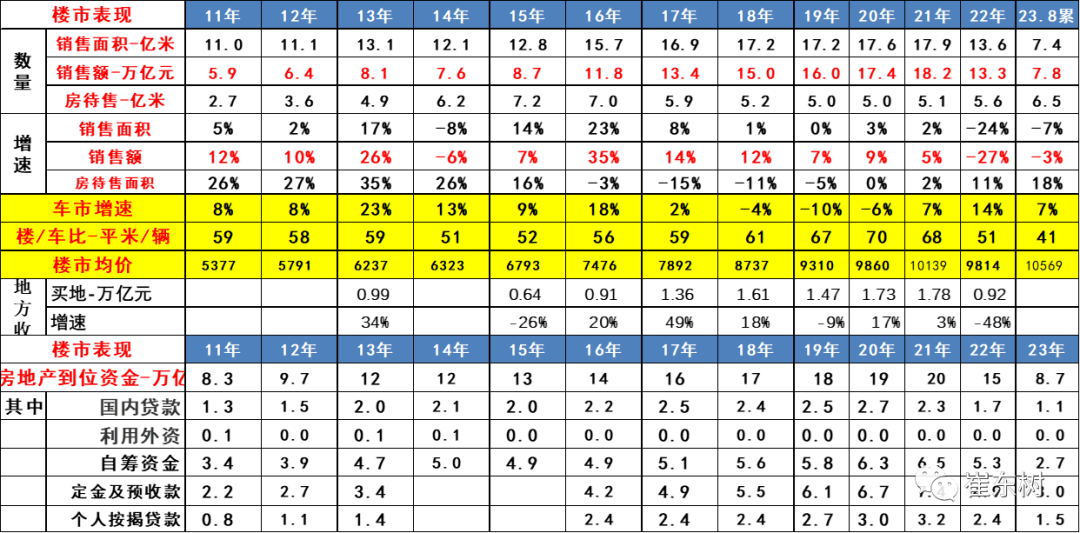

目前,2023年汽车销量与房地产销量关系是41平米房/1辆车,销量的对比关系稍改善,较最高时的2020年70平米一辆车更为合理。由于债务挤压,车市需求相对楼市严重低迷,作为中国城乡家庭唯一没有普及的消费品,近几年全国乘用车市场总体走势不强,乘用车消费持续低迷,难以有效拉动居民生产和生活消费的高质量发展。随着9月的高基数持续,汽车消费增长压力巨大,因此促进车市消费,个人建议可以推动减免购车人员个税、汽车下乡、鼓励结婚购车等更多的措施,拉动购车消费促进经济增长。

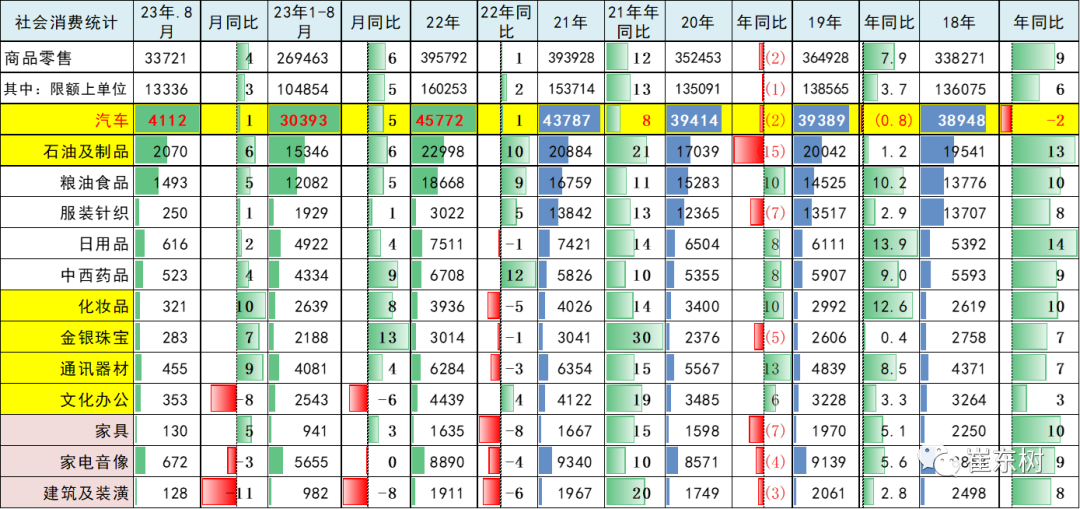

根据国家统计局数据,8月份,社会消费品零售总额37933亿元,同比增长4.6%。其中,汽车消费品零售额4112亿元,增1%,占社零总额的10.8%。1—8月份,社会消费品零售总额302281亿元,同比增长7.0%。其中,汽车消费品零售额30393亿元,增5%,占社零总额的10.1%。

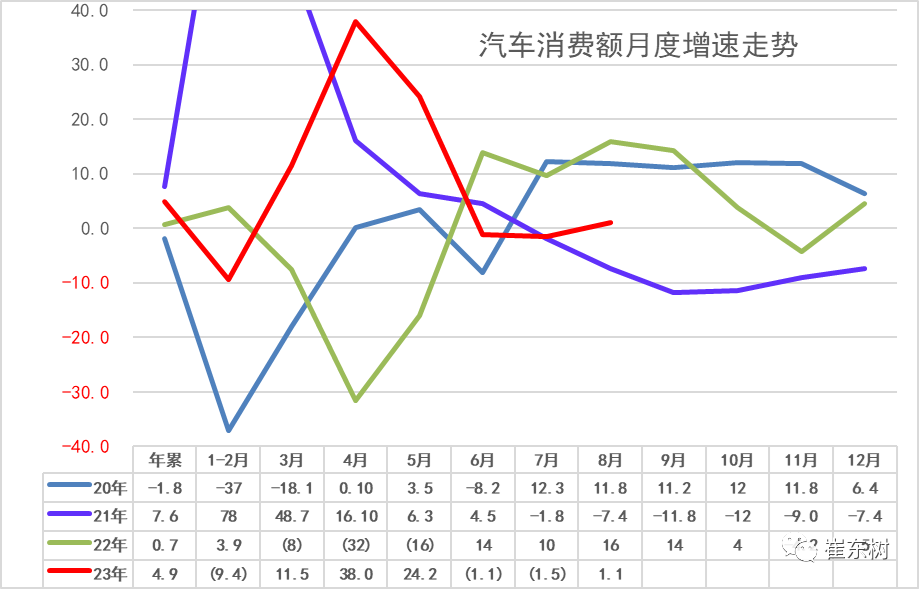

1.汽车消费恢复较强

8月份,社会消费品零售总额37933亿元,同比增长4.6%。其中,汽车消费品零售额4112亿元,增1%,占社零总额的10.8%。除汽车以外的消费品零售额33820亿元,增长5.1%。

1—8月份,社会消费品零售总额302281亿元,同比增长7.0%。其中,汽车消费品零售额30393亿元,增5%,占社零总额的10.1%。除汽车以外的消费品零售额271888亿元,增长7.2%。

2018-2019年的汽车消费相对低迷,入门级消费依旧不足,中高端消费升级表现突出。2020年的汽车消费在年初受到春节疫情因素影响形成前低后高。2021年汽车对消费贡献为正,形成前高后低走势。2022年重复2020年年初疫情下的波动走势。2023年的开局较弱, 因2022年12月的汽车消费实现车购税政策退出前的高增长,导致2023年年初透支严重,随后的低基数推动今年的3-5月高增长,6-7月受到高基数影响而下滑,8月的汽车消费恢复正增长。

2.汽车产量逐步走强

8月份,620种产品中有356种产品产量同比增长。

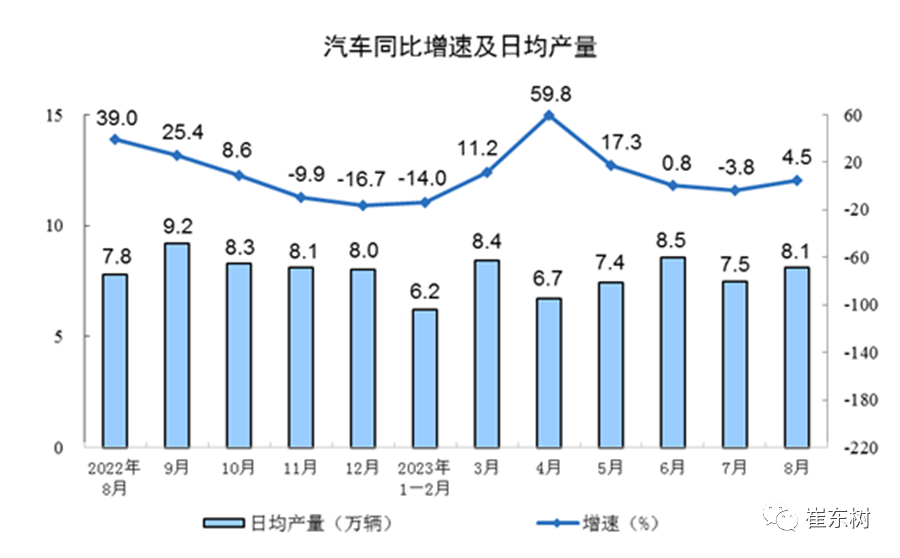

8月汽车生产251.3万辆,增长4.5%,其中新能源汽车80.0万辆,增长13.8%。

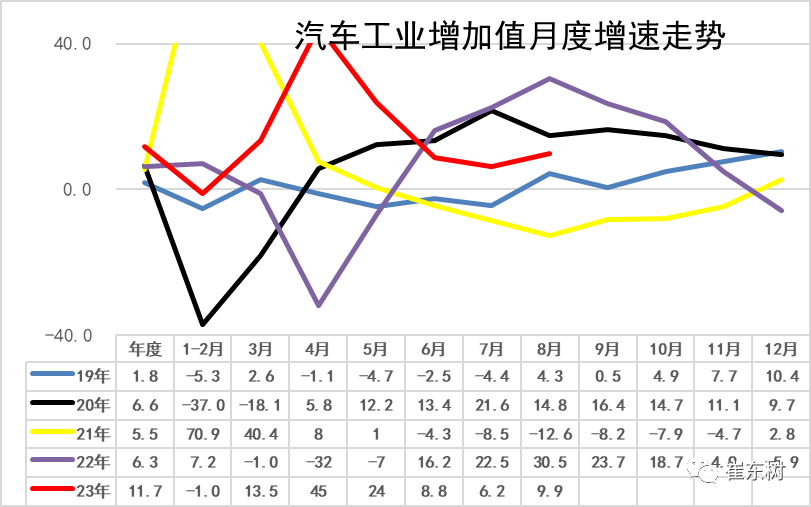

3.2023年汽车增加值表现较好

8月份,规模以上工业增加值同比实际增长4.5%,其中汽车增加值增9.9%。1-8月份,工业增加值保持同比增长3.9%。其中汽车制造业增长11.7%,

2018年汽车业增加值增4.9%,2019年汽车业增加值1.8%,2020年回升到6.6%,2021年增速徘徊在5.5%的水平,2022年的汽车增加值6.3%,较强。

2023年1-8月的11.7%的增加值相对提升巨大,增加值是不错的。

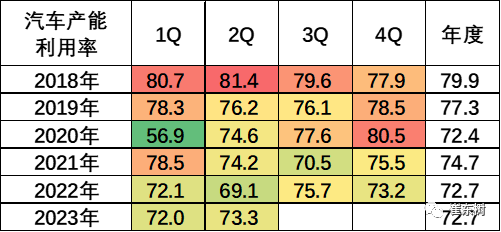

4.汽车产能利用率平稳

二季度,全国工业产能利用率为74.5%,比一季度上升0.2个百分点。汽车制造业为73.3%,弱于全国工业水平。

5.新能源汽车生产情况

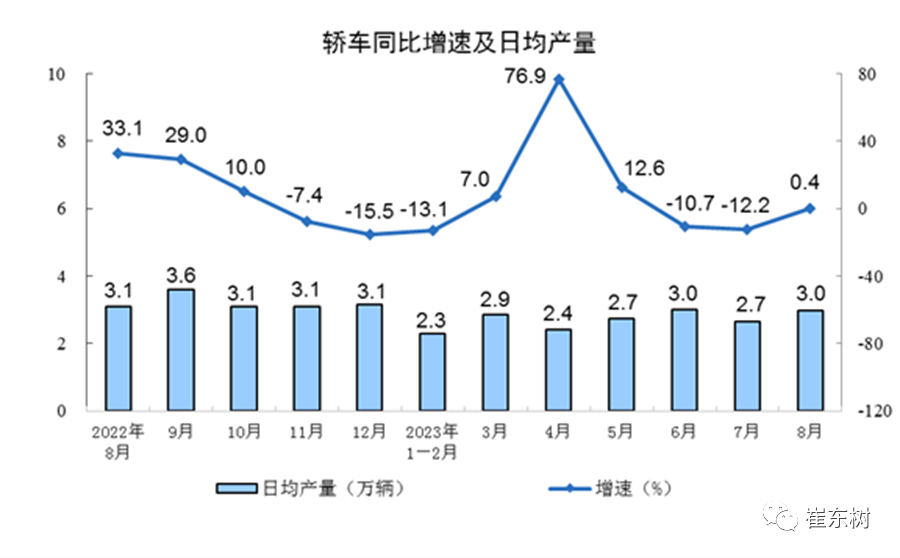

8月份日均轿车生产3万台,同比增0.4%。由于疫情因素的去年高基数,今年轿车生产一般。今年8月的生产恢复较快,加库存特征明显。

分产品看, 8月份,汽车日均8.1万辆,增4.5%,考虑到2022年8月高基数效应,今年增速高的表现是很不错。

近两年商用车强、乘用车弱。2021年汽车产量2653万台。消费结构进一步不利于消费,轿车生产增速偏低,弱于汽车平均增速,SUV的生产增速低于汽车总体增速,成为抑制消费的低迷因素。

2018年全年生产新能源车130万台,较2017年增4成,继续保持较强的高增长走势。2019年生产119万台新能源车,下降1%,偏弱。

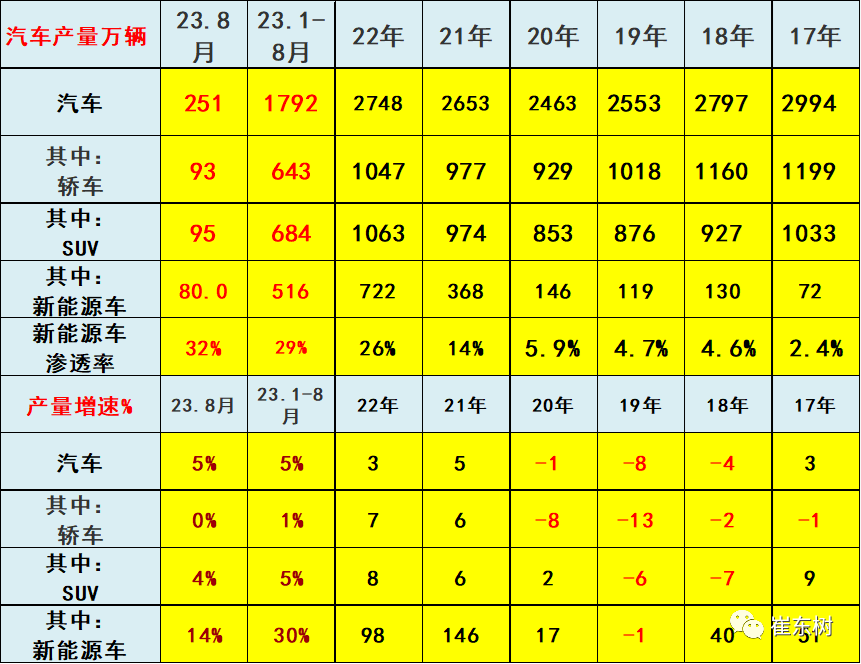

2022年汽车生产2748万台,产量同比增长3%,新能源汽车生产722万,增长98%,渗透率26%。

2023年1-8月汽车生产1792万台,同比增5%;新能源汽车生产516万台,同比增30%,渗透率29%,这是很高的增长。

2023年8月汽车生产251万台,同比增长5%;新能源汽车生产80万台,同比增14%,渗透率32.4%,这是回归平稳的增长。

6.2023年汽车投资恢复增长

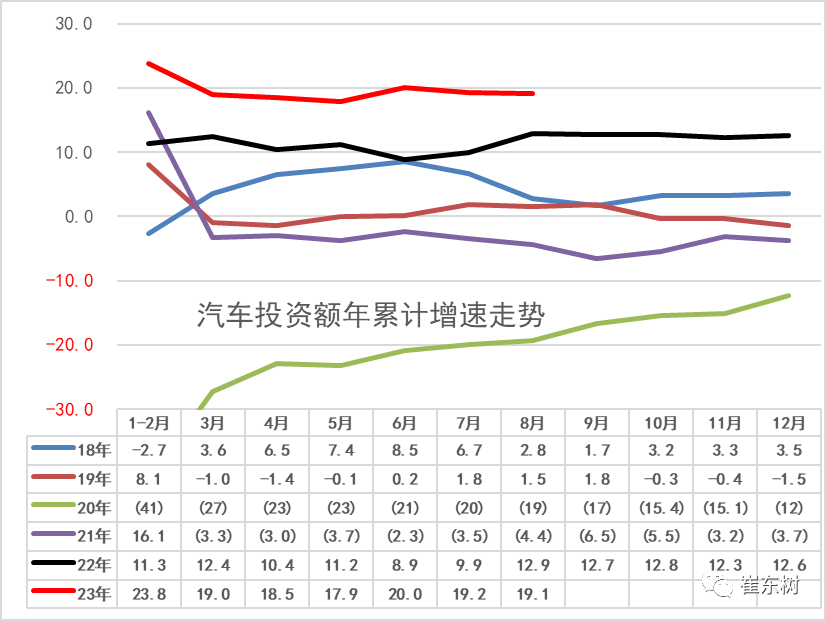

2023年1-8月汽车投资增长19.1%,今年汽车投资回暖明显,处于近6年的历史最高位。新能源增长导致汽车行业投资低迷问题逐步改善。

7.房价暴增的车市消费挤压效应持续较强

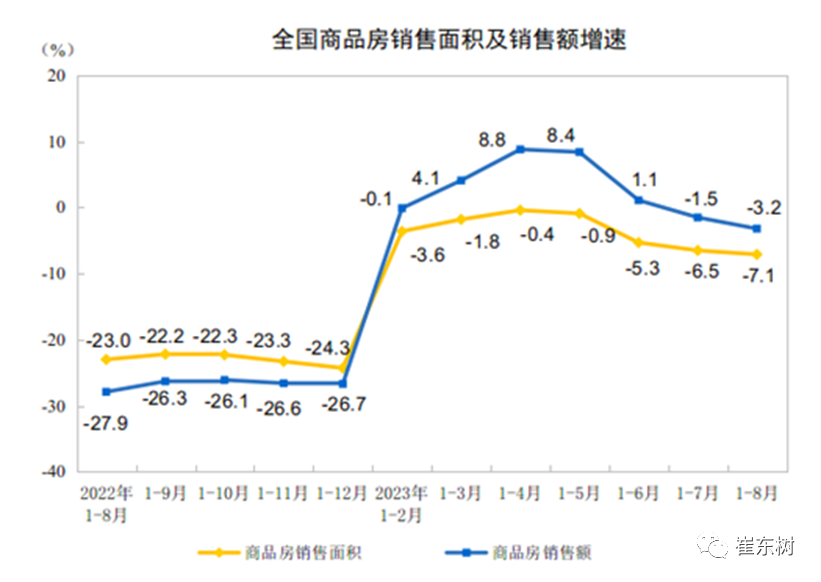

2016-2019年楼市火爆影响很大,后期逐步降温对车市的促进较好。目前看2023年1-8月楼市高基数下低迷,东部地区的销售额较好,这也是房地产最后的割韭菜的现象。目前的居民收入不支撑持续的高负债,因此楼市降温有利于车市发展。

目前,2023年汽车销量与房地产销量关系是41平米房:1辆车,销量对比不合理现象较突出,虽然房车比较最高时的2020年70平米一辆车有所改善,但挤压消费压力仍大,导致车市需求相对楼市严重低迷。

房地产的贷款大幅收缩,楼市投资主要靠居民的定金和预收款支撑,这对车市的购车资金带来一定分流影响。

楼市的财富效应对高端车需求有一定的促进效果,近期的楼市债务压力下降对改善车市消费也带来一定潜在利好。

8.2023年车市消费需要有持续政策支持

8月份,社会消费品零售总额37933亿元,同比增长4.6%。其中,汽车消费品零售额4112亿元,增1%。除汽车以外的消费品零售额33820亿元,增长5.1%。

1—8月份,社会消费品零售总额302281亿元,同比增长7.0%。其中,汽车消费品零售额30393亿元,增5%。除汽车以外的消费品零售额271888亿元,增长7.2%。

目前看消费不旺的问题稍有改善,1-8月汽车消费虽然恢复正增长,但由于高基数,未来增长压力仍较大。

近几年的成品油消费相对高价,这也是汽车消费的销售额损失。在总体社会零售中,限额以上的商品零售表现较弱,这体现了房地产对消费影响较大,楼市对总体大宗消费的抑制效果明显。