尽管在重卡销量2017年11月份出现首次同比下降,12月份销量更是大概率继续下滑的背景下,潍柴动力(02338)和中国重汽(03808)作为重卡行业的双龙头,12月初以来的底部回升态势并没有受到太大波及,近日似乎还有些加速的苗头。

疲软的销售数据下,双龙头回升态势依然不动摇

井喷式增长的重卡市场,开始出现销量疲软的情况了。重卡行业此前在超载超限治理带来的新增需求,基建投资拉动工程机械行业和工程车持续回暖,电商快递带动物流车进入快车道以及自身更新需求等多重利好因素的叠加效应下,重卡行业持续强劲复苏,迎来强周期。

到了2017年11月份的时候,我国重卡市场销售各类车型共计8.35万辆左右,环比10月下降近10%,相比2016年同期的9.18万辆下降近9%,这意味着重卡市场在连续十三个月的井喷式增长后,终于迎来首次销量的同比下降。再加上进入传统的淡季,2017年12月份的重卡销量还将大概率较11月份有所下滑。

然而疲软的销售数据,并没有进一步拉低市场对重卡企业的预期,反而有些许正在改善的意味。2017年12月初以来,重卡双龙头潍柴动力和中国重汽迎来股价企稳回升,其中中国重汽在2018年首个交易日大涨近7%,潍柴动力也在1月3日跳空开盘,并收涨至3.67%。

行情来源:富途证券

对于重卡龙头在疲软销售数据面前仍有这样的股价走势,其实投资者毋须过多担心,因为2018年的重卡市场并没有那么悲观。

2018年的重卡行业仍具期待价值

对于2018年的重卡销售数据,市场预期并不低。智通财经APP了解到,环保限产这一扰动因素,或是导致2017年年底销量环比有所下降的主要原因,但根据了解到的企业排产情况来看,2018年1月的重卡销量大概率有所回升,再加上三、四月份是重卡销售的传统旺季,因此重卡在2018年一季度,或将继续维持着高景气度。

在行业产能下降、集中度提升以及最严治超限超的政策执行下,重卡此前保有量过剩的问题已经大部分解决了,未来整体的销量波动不大可能重复2011-2015年的情况。

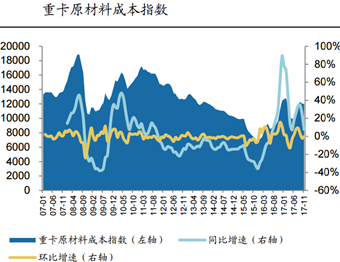

对于原材料成本提升的问题,由于重卡企业原材料占总成本比重为20%~30%,其中价格涨势凶猛的钢材,更是占到原材料成本比重的70%,受到投资者较多的关注。但是综合2017年整体情况来看,企业在供不应求的情况下已通过对下游提价或降低优惠政策等方式来消化成本的上涨,对于这块问题也不必有过多的担忧。

况且长期来看,重卡行业还有着产品升级,行业利润率提升的预期。

多方面力量推动重卡高端化升级

环保和治超正推动重卡向高效节能方向发展。由于国内针对汽车行业油耗和排放污染问题出台了许多政策,目前重型燃油车排放第五阶段标准正在实施,国六征求意见稿已经公布,根据文件,2019年1月1日进行型式检验的新型发动机和新型汽车必须符合国六标准,2020年1月1日新车注册登记、销售和使用均需满足国六标准,这将对重卡高端化形成有效驱动力。

同时,由于依靠超载提升运力的盈利方式已成为过去,现在提高运输效率才是提高客户盈利水平的关键。2016年8月五部委发布《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》,查超标准统一很大程度减少行业超载现象,有力推动物流运输装备供给侧结构性改革,促使重卡产品升级。

下游客户群体的变化,为高端重卡提供需求基础。一方面,以电商快递、冷链、健康医疗、电子产品、时尚产业等为代表的高附加值产业物流的兴起,对汽车的效率、安全和可靠性要求更高,高端重卡在提升运输效率、节能环保等方面优势更加显著。

另一方面,由于下游客户结构由个人向集约化物流公司集中,高性能环保型重卡成为首选。随着物流运输朝着分工精细化、专业化方向发展,参与方也由个人向规模化的物流公司切换,由于这一类客户群体对燃油经济性、安全性以及寿命、舒适性等方面都有一定要求,因此高端重卡产品有越来越多的需求基础。

而产品的升级,还将带来行业利润率的提升。对比美国来看,2016年美国8级卡车市场上,12-13L是主流排量区间,占比达36.5%,15L以上占比为24.9%,大排量重卡已经成为美国市场主流产品。从单价来看,国内重卡售价仅相对国外高端重卡售价的22-33%。根据公布数据可知,美国8级以上卡车平均零售价为12万美元,折合人民币78.6万元,而国内绝大多数重卡售价在38万元以下。

因此在高端重卡需求逐渐增加的趋势下,主流整车厂商拥有相对较强的话语权,而下游客户也有更强的价格接受度,这将共同推动国内重卡售价上移。

综上来看,中国重汽集团和潍柴动力作为国内占据近40%份额重卡发动机两大巨头,这一波底部回升态势或许并没有那么快结束。(文/江松华)