本文来自微信公众号“ 东方财富港美股”,作者为“KAI”,文中观点不代表智通财经观点。

全球工程机械龙头卡特彼勒(CAT.N)的股价自16年来“出乎意料”地走出成长股的典型走势,也令他的空头损失惨重,毕竟即使剔除非经常性因素,其16年业绩依旧下滑了36%,业绩下滑原因主要还是全球大部分地区经济疲软,收入相应减少18%,重资产的特性使其原本就较低的盈利能力进一步受到重挫。

然而一切在17年一季度就反转了…卡特皮勒10个季度以来首次实现销售和收入同比增长,而公司在1月末给出17年预期时仍然较为谨慎地给出了一个比16年还略低的收入预期中间值(二级市场领先实体经济这么久?)。

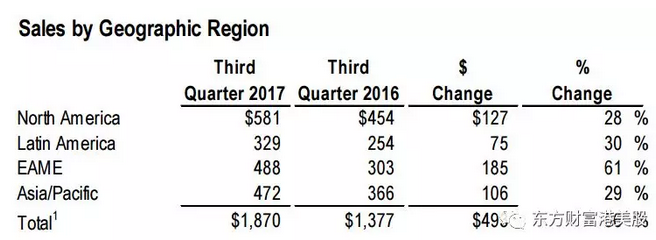

从17年前三季度看,卡特彼勒收入增长24%,扣非利润增长130%,公司基于此上调全年营收预期至440亿美金,预期每股盈利4.60美元,目前公司市值931亿美元,股价156.44美元,对应预期PE为34倍,接近其历史峰值估值。

从上图可以看到,卡特彼勒的业绩复苏的驱动是全球性的,根据公司的说法,主要是由于“中国基建、北美在岸油气以及全球矿山资本开支持续增长”。既然卡特彼勒都提到了中国区,那中本土市场销量想必不菲。

工程机械“领头羊”挖掘机11月单月销量13.8万台,单月同比增速107%,是17年4月份来的最好销量。这当然也是大幅超出本土的业内预期,年中时,业内普遍预测还是全年销量有望突破11万台。

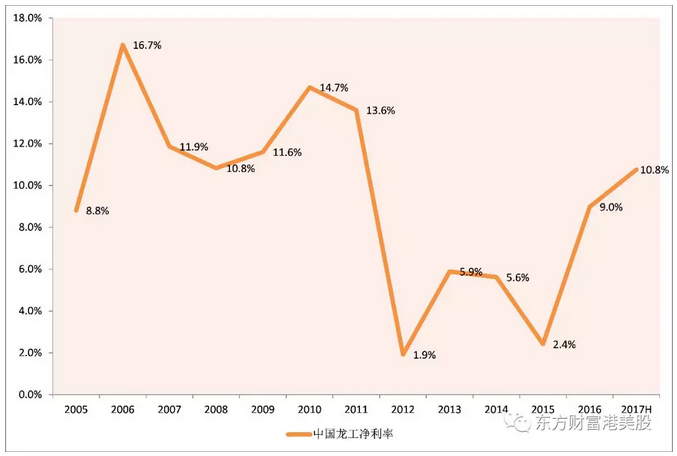

需求端不错的表现也体现在本土上市公司的业绩中,港股市场工程机械企业主要有中联重科(01157)、中国龙工(03339)等。其中中国龙工是内地工程机械龙头制造商之一,主要产销轮式装载机、挖掘机、压路机、起重叉车,中国龙工2017年上半年实现营业收入45.3亿人民币,同比增长73.3%;实现净利润 5.0 亿人民币,同比大幅增长 149.3%,公司12月18日进一步公告了盈利大幅增长的预告,其股价也自16年末以来扶摇直上。

11月中旬,中国挖掘机械分会常务副会长兼秘书长李宏宝作了题为《稳中求进,竞合共赢,共创挖掘机械产业新时代》专题报告。报告称挖掘机行业自2016年下半年复苏至2017年增长更加显著,主要受宏观经济回暖、基础设施加码、换新周期、二手机更新、房地产投资稳定、采矿业回暖等因素拉动。并强调,当前国内挖掘机械市场正逐步进入存量市场阶段,是稳中向好趋势的持续稳固。根据专题报告,其对挖掘机市场的观点可再分为需求端和供给端来看:

需求端:

1、市场复苏显著,行业基本保持理性;

2、二手设备出清,新机市场规模扩张;

3、市场需求新变化带动产品结构持续调整。

供给端:

1、强者恒强,将逐步进入龙头企业竞争新时代;

2、环保政策施压,关键零部件供应影响凸显;

3、技术积累助力国产品牌市场竞争力提升;

4、工程机械+互联网深度融合创造产业新价值。

综上,目前行业需求端受益于二手设备出清催生的需求增长,而供给端则由于环保、竞争力的因素推动市场集中度上升。专题报告中引用数据称,目前在中国投资规划生产挖掘机的企业有35家,比2011年高峰减少50%,规模生产企业近20家,规模设计产能40万台。

从市场集中度看,销量前四和前八品牌总占有率分别为52%和76%,销量前十品牌市场总占有率达到82.9%,龙头企业竞争优势凸显,而国产优势企业更受益这一趋势,挖掘机行业继续向高市场集中度演变。

从十年保有量看,未来3-5年,150万台保有量基本可以满足市场需求,挖掘机进入存量市场,未来旧机换新将成为重要的市场需求,预计2018-2020年销量在13万台上下波动。

国内的需求可以认为不会像今年那样的疯长了,而出口方面则还有空间,今年前11个月挖掘机累计出口8400台,同比增长27.5%,出口占总销量6.7%。目前中国挖掘机占世界总规模约20%,中国出口占海外总规模的比例较低,2017年仅占2%,接下来随着国内龙头企业的成长,海外市场的持续开拓将会成为看点。

回到公司层面,中国龙工市场预期17、18年的EPS约为0.21港元、0.26港元,现有股价对应两年预期PE在16.6倍和13.6倍。中国龙工上半年盈利水平继续提升,净利率达到11%,较2010年之前的高点仍有一段空间。

而最近挖掘机龙头企业又发出涨价通知,挖掘机行业集体涨价的预期上升,虽然对于业内企业可以认为是利好,但也要看到这是基于上游钢铁等原材料的价格传导,这也意味着涨价对应的是成本上升,而这对于未来机械行业盈利能力的影响需要进一步跟踪。

从股价看,中国龙工从16年末的低点1.04港元上涨至目前3.48港元,可以说业绩提升的预期已经部分在股价中反映了,而其目前18年的动态PE来到了将近14倍,对应明年25%左右的增速,并且AH两地工程机械行业的估值差相对较大,短期内市场对于以挖掘机为代表的工程机械行业的良好预期可能继续发酵,推动中国龙工、中联重科等业内龙头个股的估值继续提升。

不过也要看到的是作为周期性行业,一旦需求端的增长放缓,对于行业整体的盈利压力可能会显现,这也是周期性行业估值很难持续突破的原因。

此外,同为周期性制造业的上游钢铁行业尽管盈利同样大幅增长,但目前动态市盈率未超过10倍,当然机械行业成长性方面的预期更强,但后期仍要密切关注行业需求的增长情况、龙头企业继续受益供给侧调整的持续性以及上游成本是否能够继续有效传导等影响因素。(编辑:胡敏)