历经两年多的回调,市场对目前处于偏底部位置的医药行业有很强的复苏预期。核心原因是随着我国逐步进入老龄化阶段,医药行业需求始终是刚性的,近期的扰动更多源于政策端以及消息面,板块基本面仍然向好。

9月11日,5万亿赛道爆发,A股医药生物板块强势走高,申万医药行业指数大涨2.62%(成分股总市值约5.2万亿),领涨31个申万一级行业指数。港股生物医药股全天强势,其中,互联网医疗方向领涨。

作为中国最大的院外医药产业数字化综合服务平台的药师帮(09885),在正式纳入港股通后也迎来了收涨5.74%的强势表现。究其原因,医药行业细分领域众多,行业之间的景气周期也存在差异。在政策“短空长多”背景下,过去靠利益驱动的品种或赛道在未来或将淘汰,而具有更强安全边际的院外市场则迎来机会。

万亿规模的院外流通市场

政策红利是院外医药流通市场最大的驱动力之一,随着医保控费、医药集采、两票制、处方外流等医改措施深化落地,传统医药流通格局被打破,上游药企、批发商需要寻求更加高效且低成本的销售渠道,布局转战院外市场成为共识。

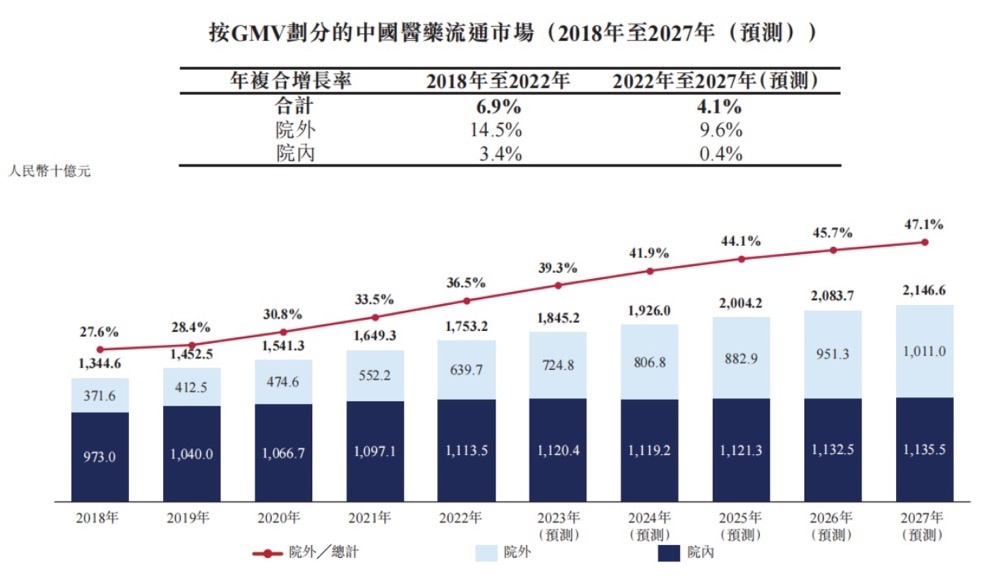

根据Frost&Sullivan数据统计显示,中国院外医药流通市场规模由2018年的人民币3,716亿元增至2022年的人民币6,397亿元,年复合增长率为14.5%,占整体医药流通市场的相应百分比由2018年的27.6%增至2022年的36.5%。

未来五年,院外医药流通市场预计将由2022年的人民币6,397亿元进一步增至2027年的人民币1.0万亿元,年复合增长率为9.6%,占整体流通市场渗透率由2022年的36.5%增至2027年的47.1%。

与院内市场相比,院外市场(特别是基层医疗终端)数量更多、规模更小以及分布更加分散。而传统的区域性、多层级流通方式会面临供需不匹配,产品数量受限,交易成本高、效率低,价格不透明等难点。

因此,产业链加快数字化进程成为近年来的发展趋势所在。院外数字化医药流通不仅能够通过线上平台打破地域边界、无缝对接产业上下游,更能够提高运营效率、有效触达下游目标群体,成为医药流通行业的最有效管理工具。

按GMV计,中国院外数字化医药流通服务市场规模由2018年的535亿元增至2022年的1,802亿元,年复合增长率为35.5%。但相比国外成熟市场,国内院外医药流通截至2022年的数字化渗透率仅为28.2%,较美国同期超35%的数字化率仍有相当大的增长空间。

平台+自营打造正循环生态

正是准确卡位了院外医药流通数字化的赛道,药师帮作为第一家“吃螃蟹”的企业,充分享受到行业成长红利,迅速成为中国院外医药产业最大的数字化服务平台,形成独特的商业模式并建立起深厚的护城河。

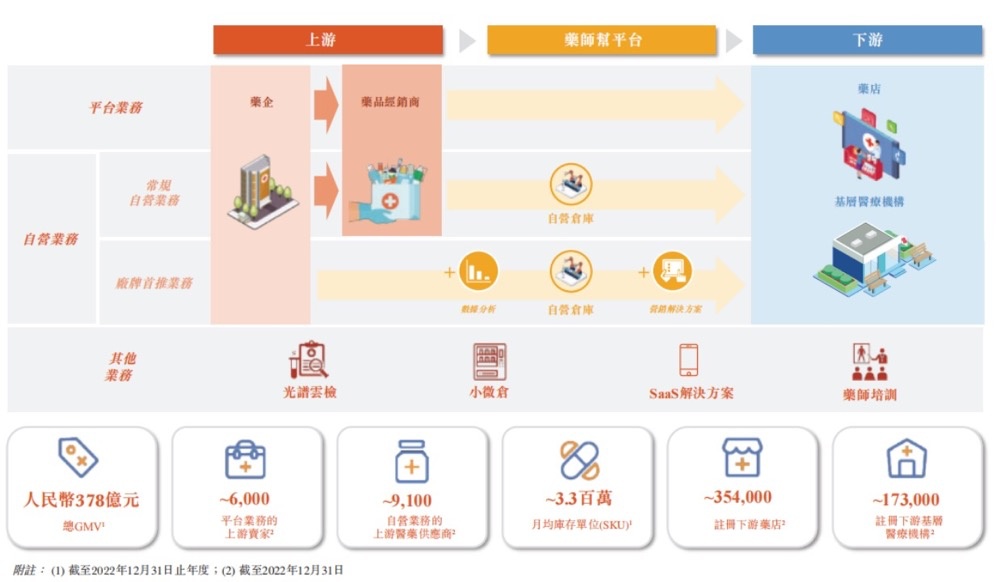

平台业务是药师帮整体业务的基石,通过数字化平台无缝连接上下游,大大简化院外医药市场的多层结构和医药交易流程,起到极强的上下游聚拢效应。智通财经APP了解到,截至2023年6月30日,平台业务上游供应商数量约7,100个,可提供约330万个SKU,覆盖超589,000个买家。

自营业务则是药师帮确保交付能力的压舱石。通过平台交易数据的分析,药师帮可以更加准确筛选用户采购频率更高且产品质量更好的SKU进行自主销售。且通过辐射全国的智能仓库及可靠第三方承运商的协同,药师帮既实现稳定的产品供应及履约服务,又保持了较好的存货周转水平。

凭借深耕平台及自营业务所积累的经验,药师帮具备了极强的产品精准销售能力,2020年推出厂牌首推业务。对于品牌度有限、院外市场空白、地区性强的产品,药师帮可以与药企直接合作,将潜在的市场机会转化为可实现的产品销售。

此外,药师帮还打造了光谱云检、小微仓、SaaS解决方案、药师培训等一系列业务以提升上下游的运营效率,拓展药店及基层医疗机构的市场见解及专业知识,提升其服务能力及质量的同时不断增强下游黏性。

平台广获客、自营保交付、服务增黏性,药师帮形成一个可自我增益、协同平衡的正循环生态系统,通过技术及数字化解决方案实现对全价值链参与者的赋能,驱动院外医药和医疗健康系统整体向高质量和高效率发展。

规模效应释放 量价齐振

智通财经APP了解到,2022年,药师帮总GMV达到人民币378亿元,自2020年起的年复合增长率为38.6%,这两项数据在数字化医药产业服务平台中均排名第一。2023年上半年,药师帮市场份额仍稳列榜首,半年GMV高达220.41亿元人民币,同比增长34.4%。

GMV保持高速增长的背后是高基数、强粘性的用户群体,2023上半年药师帮平台月均活跃买家超过35.3万个,同比增长17.6%。其中,月均付费卖家达到33.1万个,同比增长22.5%,付费率提升3.7pct至93.6%,每付费买家月均下单次数也增长12.7%至28.4次。

更值得注意的是,优异的用户数据是药师帮在业务补贴率以及销售营销开支比重逐年下降情况下实现的。相较2022年同期,药师帮平台业务补贴率从0.7%降至0.5%,平台业务佣金率从3.1%增至3.2%。规模优势下药师帮获客成本持续降低,竞争壁垒进一步夯实。

稳定提升的佣金率和用户规模本质上就是量价提升,药师帮也迎来业绩的重要拐点。2023上半年,药师帮实现营收79.69亿元,同比增长18.6%,经调整净利润实现首次转正,达到7,000万元。

国家十四五规划提出,到2025年培育1-3家超人民币五千亿元、5-10家超人民币千亿元的大型数字化、综合性药品流通企业。随着利润的转正,药师帮已经正式结束逻辑证伪期,网络及规模效应释放下,业绩具备几何级增长的潜力,有望在头部医药流通企业中占据一席之地。

对于资本市场而言,药师帮是处于广阔医药赛道下但又具备稀缺性的投资标的,上市后强势的股价表现反映出市场的高度认可,尤其是港股机构的估值逻辑更加苛刻。凭借良好基本面、商业逻辑、市场前景,药师帮也占据了更好的“天时”,上市不到两个月便纳入港股通。

中泰证券表述,当前时点仍然强调从“底部”、“业绩”和“边际催化”三个维度选择标的,建议把握“避风港”,关注有望迎来需求、政策等底部拐点的产业链上下游,寻找业绩有望超预期的个股。

而医药板块估值的安全性、流通市场的确定性、业绩增长的空间感为药师帮在南下资金加持下成为“黑马股”提供了明确逻辑支撑,后续表现值得期待。