安能物流(09956)以亮眼中期财报向市场发出关键信号。

据安能物流8月30日发布的2023年中期业绩公告显示,公司报告期内的收入为45.5亿元(人民币,下同),同比增长9.9%,毛利为5.52亿元,同比增长101.5%,经调整净利润扭亏为盈,录得盈利2.36亿元,而2022年同期亏损1.05亿。

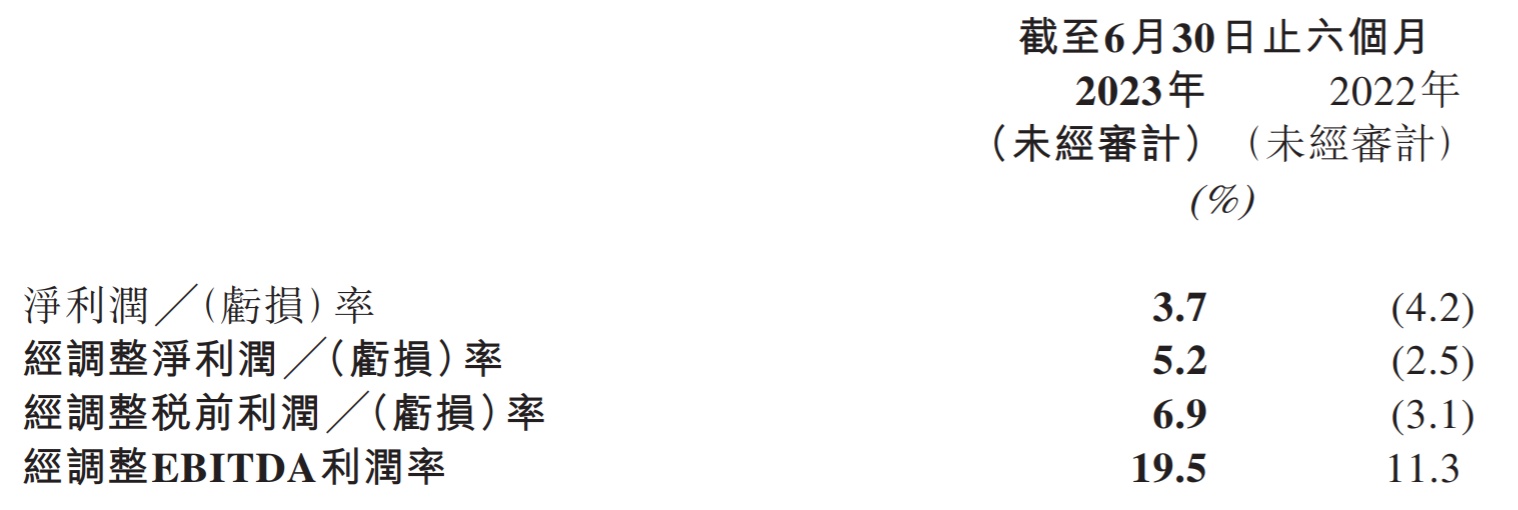

净利润表现的大逆转,是安能物流盈利能力大幅提升的具体体现。报告期内,安能物流经调整税前利润率升至6.9%,已重回历史正常水平。这表明,安能物流基于对行业发展趋势的洞察,于2022年9月开始推行的以“利润+品质”为核心驱动高质量增长的发展策略已取得显著成效,公司发展迈入高质量增长的全新阶段。

行业挑战下的深刻转型变革取得胜利果实

疫情虽已远去,但其对各行业造成的深远影响仍有迹可循,比如快运产业的发展趋势便在短期维度上产生了明显变化。

在此前的近十年时间中,规模扩张几乎是头部快运公司最核心的战略方向,“跑马圈地”是行业常态。

但就短期来看,即使市场对快运行业在中长期维度上仍有较为乐观的成长预期,但由于疫后国内经济复苏的不稳定以及国际复杂贸易环境下的供应链挑战等多重因素的影响,快运行业的发展已阶段性的放缓,甚至在短期内有小幅收缩的可能。

在这样的行业背景之下,产业资本逐渐理性,不在追求短期的扩张速度,而是要求企业有更为高效的产出比;同时,客户对价格也更为敏感,追求性价比成为常态。显然,新的产业趋势对行业玩家提出了新的要求。

从2023年上半年经调整净利润大幅飙升的中期财报来看,安能物流无疑是在新的产业趋势下交出了优秀答卷,这与公司洞察行业新趋势后于2022年9月开始启动以“品质+利润”为核心的品牌战略转型,从组织架构调整、成本结构优化、精细管理以及网络生态建设等方面进行深入的自我变革,追求有效规模的良性高质量增长有直接关系。

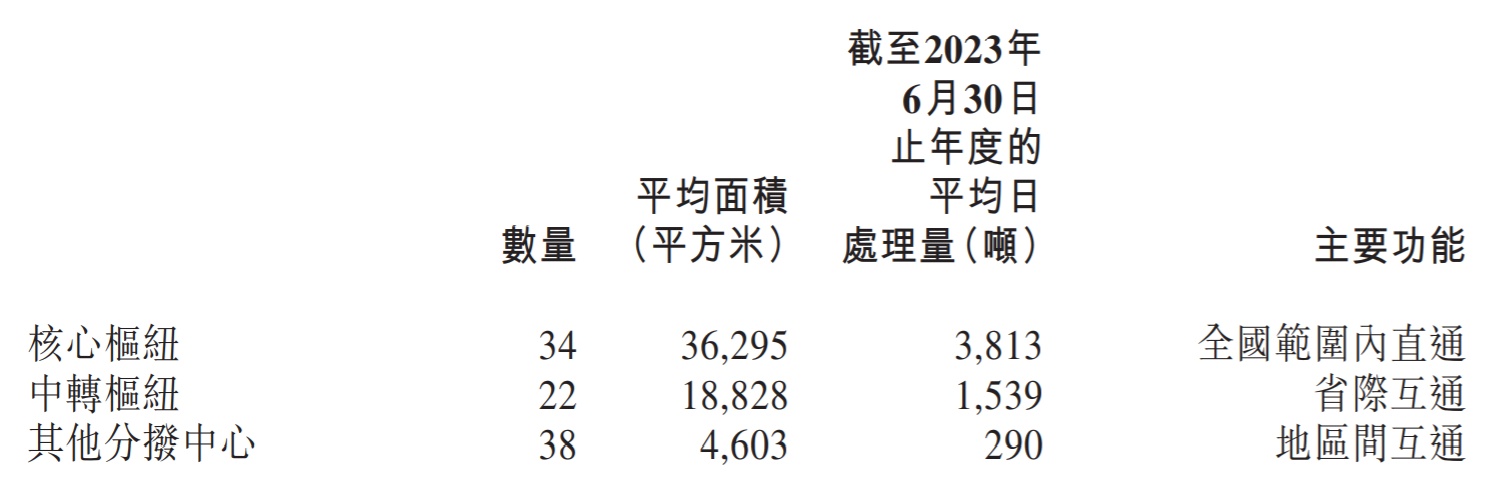

在组织架构方面,安能物流对营运区进行了重新划分,取消省级组织单位,使整个组织架构更加扁平化,通过授权、激活、赋能持续提升一线组织的运营效率,驱动组织能力成为安能新的竞争力。在成本结构方面,安能物流报告期内持续优化分拨结构,关闭若干效率低下的小型分拨,进一步聚焦千吨级主枢纽的打造,自营分拨总数减少至94个,但其中核心枢纽由12个增加至34个,分拨连通率提升,中转频次明显下降,运营成本显著优化。

在精细管理方面,安能物流从价格体系改革切入,制定高度聚焦、更贴近市场的经营策略、政策投放和网点拓展,实现单品价格与单位毛利双升。报告期内,安能增值服务及派送服务的综合单位毛利为104元每吨,增幅高达108%,这说明安能的精细管理成效显著。

在网络建设方面,安能物流作为快运行业加盟模式的龙头企业,公司通过取消强制包仓政策和货量罚款已构建起了健康、可持续帮助网点挣钱的生态网络,同时推出了增量返利政策,持续激励网点,在服务网点方面,搭建“销售+运营+客服”为一体的铁三角组织,为网点提供精细化赋能,使网点对平台的黏性持续增强。财报显示,截至2023年6月30日,安能物流拥有超2.8万家货运合作商及代理商,头部货运合作商的保留率为98.2%,较2022年同期上升近3个百分点。

得益于上述“四板斧”的落实,在成本结构的持续优化以及精细化管理提升公司毛利的双重带动下,安能物流报告期内的毛利率为12.1%,较2022年同期的6.6%提升近6个百分点。

同时,组织架构的调整以及分拨结构的持续优化进一步提升了运营能力,报告期内安能物流的一般及行政开支的支出缩减超15%,这在一定程度上改善了公司的盈利水平。报告期内安能物流的经调整净利率录得5.2%,较2022年同期提升7.7个百分点。

若不局限于此份财报,而是将视野放大至整个快运行业,能发现安能物流是业内仅有的兼具规模与利润的的快运企业,其盈利水平显著高于同行。

以披露了快运业务经营数据的百世集团(BEST.US)为例,其2023年上半年快运业务的收入为24.44亿元,对应的收入成本为23.74亿元,毛利率仅为2.86%,远低于同期安能物流12.1%的水平。顺丰控股(002352.SZ)、德邦股份(603056.SH)等涉及快运业务的公司虽未披露2023年上半年快运板块的毛利率水平,但往年的数据显示它们的盈利水平明显低于安能物流。

而盈利水平行业领先的背后,是安能物流独特的加盟制商业模式、突出的规模效应、以及高效的运营效率等多维因素共同作用的结果。且公司能在行业阶段性承压的背景下迅速调整发展策略,以苦练“内功”的方式实现高质量发展也足以可见公司业务体系的强大韧性,而持续增长的经营活动现金流净额则是公司规模不断壮大的最好佐证。

从2019至2022年,安能物流的经营活动现金流净额分别为8.59亿、7.23亿、10.85亿、14.45亿,连续四年为正,且呈现出了明显的增长趋势,年复合增速约19%,2023年上半年则继续增长19.2%至7.84亿,这说明安能物流的内在价值处于稳定、持续增长的良好趋势中。

全面推进战略转型,奠定可持续发展基础

若拉长时间看,此次富有成效的转型升级只是安能物流高质量发展的新开端,正如安能物流创始人、联席主席、CEO兼总裁秦兴华在业绩会上所表示:“过去一年的调整是把基础打牢,更多的效益会体现在下半年以及明年,这转型变革的一年将会是安能未来持续成长的基础年。”

秦兴华敢于在市场低迷阶段表达对公司未来发展的乐观预期,其底气便源于对快运行业发展趋势的敏锐洞察,以及对公司持续推进的转型变革路径有着清晰规划,多年积累将在转型变革中逐渐裂变释放更大价值。

从产业趋势看,快运行业在短暂增长放缓后重回长期快速增长将是确定性事件。就生产端而言,随着互联网、大数据、AI等新兴技术的进步,制造商实现自动化、柔性化、定制化的生产产线成为可能,C2M制造以及柔性定制兴起,这就使得过往大规模生产后再分销的商业模式发生转变,制造商需求已经开始转向“小批量多批次,低库存高周转”,公路运输需求将逐步从整车迁移向零担,推动市场向全网快运转变。

就销售端而言,C2M制造以及柔性定制的兴起使得原本的多层分销渠道失去了价值,产品的更高效流通已是生产商和品牌商的共同追求,去中间化成为了行业共识,供应链扁平化愈发重要,渠道多元化、分销链条的缩短将让快运需求更为刚性。同时,随着以家具、家电等产业为代表的大件电商消费的兴起,原本的小件快递网络无法做为电商大件的分销渠道,只能通过全国性快运网络进行分销,这将成为快运需求的显著新增量。

安能物流表示,为把握产业在中长期维度上增长所带来的行业性发展机会,公司将于下半年全面推进“品质+利润”为核心的战略转型,进一步深化自我变革,为平台的价值裂变夯实基础,公司将从网点驱动货量、持续精益管理、培养第二曲线、打造数智化等方面把握潜在的增长机会。

在网点驱动货量方面,安能物流江通过精准的政策释放,释放网点销售积极性,同时帮助网点进行门店建设和吸收二级用户,为网点提供运营支持,协助网点提升货量。

由于加盟制的轻资产模式相较直营在扩张方面更具优势,网点生态进入健康发展状态后,一旦行业迎来上行期,安能物流凭借加盟制将展现出相较同行更为明显的业绩弹性。

在持续精益管理方面,安能物流将持续优化分拨结构,聚焦千吨级以上枢纽打造,同时攻坚现场管理,提升分拨运营效率;此外,安能表示将加强路由规划、调度和车队管理,严控费用,持续提升经营利润率。

在培养第二曲线方面,安能物流将依托现有的业务体系,发挥协同效应扩大产品矩阵,开发总对总业务,进一步探索省内和区内的新产品互流业务为公司打造长期维度上的新增长点。

就市场空间来看,在当前1.6万亿的零担快运存量市场中,区域性及专线的中小型货运企业占据了省内产品约60%左右的市场,这为安能发力新增长曲线切入区域和专线市场提供了巨大的市场空间。

作为全网型加盟制快运行业的龙头企业,安能物流通过直营分拨和自有干线运输网络提供稳定时效的同时,又通过规模化摊薄成本,降低运营成本,公司日均4-5万吨的货量使得重点流向线路的运输成本已贴近专线,这会对专线原有的价格优势形成重大冲击,这便是安能物流切入区域和专线市场的核心优势所在。

在打造数智化方面,安能物流将在现有的数字化基础上,持续投入覆盖“人”、“场”、“车”、“点” 和“货”五大底层信息流的IT基础设施建设作为数字化安能底座。将数字化贯穿业务经营和管理,释放业务高质量增长和运营效率提升潜力。

显然,于行业低迷期“苦练内功”的安能物流已逐渐迈入发展佳境,公司从多个维度持续推进自身转型变革,不断提升核心竞争力,并以清晰的战略规划为新增长曲线的打造奠定坚实基础,下半年公司将乘行业复苏之势进一步扩大高质量发展策略带来的胜利果实,经过对内部能力的全方位提炼,安能物流有望在下半年展现更强的爆发力。

总结

数据显示,美国前十大零担网络已经占据美国市场74.0%的份额,而国内前10大零担网络市场份额却仅为5.7%。这说明国内市场的整合与成长空间巨大,行业仍处于蓝海市场。且据艾瑞咨询数据显示,我国快运网络在零担市场的占比将从2020年的6.1%提升至2030年的34.6%。

集中度的提升,最为受益的莫过于行业龙头,安能物流作为行业内领先的加盟制快运企业,其已在货量规模、客户数量、网络覆盖、运营效率、盈利能力等多个方面优于竞争对手。在以网点数量驱动现有业务持续增长的同时,安能物流亦通过规模优势和品质升级争取区域、专线和直营网络的市场份额,以打造新增长曲线的方式进一步整合市场巩固自身的领先地位,公司将在行业的持续发展中不断壮大。