智通财经APP获悉,中金发表最新房地产行业研报,该行认为板块长达三个月的调整已接近尾声,而预期上修将带来新一轮反弹。看好一二线城市优质房企,1 月首选标的为富力地产(02777)、合景泰富(01813)以及中国金茂(00817);同时长期看多中国海外发展(00688)、龙湖地产(00960)以及禹洲地产(01628)。

一二线城市销售持续回暖

住建部定调明年楼市政策,市场悲观预期有望得到修正。楼市政策基调保持不变,以下两个方面超出市场的悲观预期:1)住建部明确提出要“满足首套刚需、支持改善需求”,这对于一二线城市销售的恢复将提供额外支撑;2)在库存较高的城市,去库存政策仍将延续,以及2018 年580 万套棚改计划(一致预期500 万套),预计三四线城市销售并无大幅下行风险。

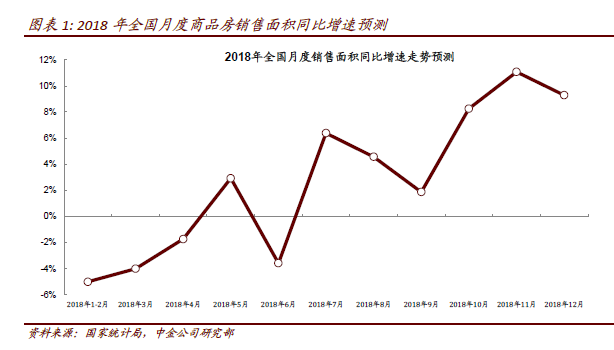

中金监测的城市中,一二线城市销售的同比降幅从11 月的-17%收窄至12 月的-3.7%,预计2018 年初一二线城市销售将实现同比10%以上正增长。同时,监测的三四线城市12 月销售同比下跌11%,为年内首次落后于一二线城市。考虑到高基数影响,预计2018 年初三四线城市销售将出现同比10%以上下滑。一二线转正、三四线转负的“剪刀差”将更为明显。

一二线城市优质房企高增长确定性强

除了一二线市场好转以及基数较低以外,边际推盘量增加将带动房企2017 年底及2018 年初实现销售的强劲增长。此外FY17/18 年行业平均盈利预计将实现30%左右的同比增速,这将在2018 年一季度为板块带来额外催化剂。

经过约20%的回调后,板块估值极具吸引力。当前板块平均估值(9.6/6.9 倍FY17/18 年市盈率,35%的NAV 折让)已接近历史平均水平,估值极具吸引力。此外,资金持仓相比之前更低。

中金维持房地产股盈利预测不变,看好一二线城市优质房企,买确定性高增长且攻守兼备。

(编辑:何钰程)