标普500指数上周开始反弹,因美债利率下降和美元走弱。然而,资管公司Mott Capital Management创始人Michael Kramer指出,在本周一系列经济数据出炉后,熊市反弹可能会消退,使标普500指数继续下跌,继续其8月份的回调,并在未来几个月内回到4100点,据上周五的收盘价有9%的跌幅。

Kramer表示,从3月中旬到7月中旬的反弹可能是自2000年夏季纳斯达克100指数飙升43%以来最令人难以置信的牛市陷阱之一;这是一个由通胀降温的幻想故事驱动的陷阱——让美联储能够在美国经济滑向软着陆时降息并放松货币政策。虽然可能有一些早期迹象表明经济可能开始走软,但它仍然过于强劲和有弹性,远未让美联储改变其预期的限制性货币政策路径。

“全球资产定价之锚”起舞,美股压力山大

美国股市再次回到“坏消息就是好消息”的局面,因为交易员们认为,一旦经济增长出现大幅放缓迹象,美联储就会出手拯救股市。“坏消息带来好消息”始于8月23日,当天公布的Markit欧洲和美国8月PMI初值疲弱,大幅拉低了名义利率。然后,在过去的一周,较弱的职位空缺数据(JOLTS)和低于预期的“小非农”——ADP就业人数(尽管7月份的数据被大幅向上修正)再次导致利率下降。但上周四,如预期的核心个人消费支出数据(PCE)和火热的(除住房外)核心PCE服务通胀数据帮助利率企稳,然后利率在上周五的非农就业数据强于预期和美国8月ISM制造业PMI强于预期后走高。

美国经济确实出现了一些放缓迹象,然而,总体来看,经济仍然强劲,表明市场可能会延续之前的趋势,即推高收益率曲线的远端利率,并重新买入美元。毕竟,亚特兰大联储GDPNow和彭博即时预测(Bloomberg Nowcast)等经济模型表明,在大量数据发布后,第三季度的实际GDP预期几乎没有变化。而根据最新的数据,亚特兰大联储GDPNow模型预计美国第三季度GDP高达5.9%,此前预计为5.8%。

这将表明,10年期和30年期利率美国国债将继续走高,并可能回到8月23日下降前设定的区间的上端,甚至可能突破走高。

总的来说,最近由于美国多项经济数据强于市场预期,就算放缓的数据也不如担忧的那么差,加剧了人们对美联储将在更长时间内维持较高利率的押注,这一数据很大程度上刺激有着“全球资产定价之锚”之称的10年期美债收益率,美元指数也应声上涨。与此同时,一些美联储政策制定者坚称,要将通胀降至目标以下,还有更多工作要做。旧金山联储主席戴利表示,最新的通胀数据并不意味着央行可以宣布战胜通胀,并补充说劳动力市场尚未平衡。

其次,近期天然气和原油价格的飙升同样凸显出美国通胀回升的重大风险,而美国国债发行量的激增同样在给债券市场带来供应压力。加之日本调高YCC政策容忍区间后,全球债市的大量资金回流日本国内债市的预期不断升温,这些因素在近日均导致长期限的美债收益率(10年期限以上)迅速攀升。

通常来说,10年期美债收益率和美元之间通常呈现一定程度的正相关关系。这意味着当10年期美债收益率上升时,实际收益率往往也会走高,美元汇率也将随之上升,反之亦然。这种关系主要是由于利率导致的收益率差异和资本流动的影响。

美元强势难挡,美股涨势多一个风险

此外,强劲的美国经济数据将继续支撑美元。美元指数在强于预期的非农数据公布后收复了所有失地。从技术角度来看,美元指数可能在短期内升至106左右,最终可能升至111左右。

而且近两个月以来美国经济软着陆预期升温,且通胀预期也开始回升,但欧洲整体衰退预期开始浮现,尽管本周三美国景气数据不佳、非农就业下修,但欧洲数据更差、且美国首申失业数据还在继续回落,这一系列因素相互共振使得美元反弹势头几无停歇。除了疲软的欧元,而且最近另外两大全球避险货币兑美元也处于下行通道,这给美元带来了一定程度的提振。

此前,从富国银行到巴克莱银行的策略师都警告说,如果瑞士央行放缓甚至停止在外汇市场上购买瑞郎,瑞郎的强势可能见顶。交易员和投机者也越来越看空瑞郎。富国银行驻伦敦宏观策略师Erik Nelson表示:“随着瑞士央行在买入本币方面变得不那么激进,随着卖出瑞郎变得更有吸引力,我们将看到瑞郎稳步触顶。对于长期资产管理公司来说,逢高卖出瑞郎是有道理的。”

瑞士央行行长Thomas Jordan在6月表示,限制性金融环境会造成"抑制效应",对Nelson而言,这是决策者可能开始放松外汇干预的早期信号。此前,瑞士央行采取了前所未有的紧缩措施,在2022年第二季度至2023年第一季度期间出售了逾600亿瑞士法郎(合686亿美元)的国际储备,以提振本币,并缩减其资产负债表。这些措施帮助通胀率在7月份降至1.6%,尽管政策制定者预测价格压力将再次出现。

现在,华尔街策略师开始怀疑,瑞士央行官员们还会支持瑞郎多久。美国商品期货交易委员会(CFTC)截至8月8日当周的数据显示,自5月底以来,投机者对瑞郎的净空头头寸增加了逾10倍。与此同时,道富银行的数据显示,机构投资者持有的瑞郎空头头寸达到了过去五年来的最高水平之一。

在巴克莱银行外汇策略师Lefteris Farmakis看来,由于通货膨胀已经回到了官方目标区间,官员们结束对瑞郎的直接支持正在接近尾声。他说:“瑞郎变得有点太贵了,现在瑞士央行购买瑞郎的需求大大减少了。”Farmakis将近期瑞郎的涨势归因于避险投资者对欧元区经济数据恶化的担忧,称瑞郎"不太可能是因积极的外汇干预而升值"。

除了瑞郎,另一主要避险货币日元近来也面临较大贬值压力。在美联储和其他央行升息之际,日本采取宽松货币政策,令日元元压,成为今年表现最差的10国集团(G10)货币。市场原本预期日元会走高,但由于日本央行新任行长坚持谨慎的态度,日元涨势未能实现,令日本央行采取更多实质性行动的希望落空。与此同时,开始显示出疲软的经济数据也使得日元贬值压力更大。

上个月,美元兑日元汇率突破了145大关,这是自2022年11月以来的首次。据了解,自日本央行7月底调整了其收益率曲线控制政策的立场以来,日元一直在稳步走软,日本10年期国债收益率升至9年来的最高水平。

尽管如此,日本央行则仍暗示将坚持当前的货币宽松政策,而美国则在探索进一步加息——以及不断飙升的对冲成本意味着,月末的日元抛售不太可能很快停止。Brown Brothers Harriman & Co.全球汇市策略主管Win Thin写道:"由于日本央行仍持鸽派立场,我们预计美元兑日元最终会逼近150。基本面因素继续有利于美元。"

日本央行理事Toyoaki Nakamura上周四也表示,收紧货币政策还为时过早,因近期通胀上升主要是由进口成本上升而非薪资上涨推动的。Nakamura称:“可持续、稳定地实现2%的通胀率还遥遥无期。因此,在转向货币紧缩政策之前,我们需要更多的时间。”

日本的负利率政策和其他阻碍日元升值的因素导致高盛和摩根大通的策略师对日元持更为悲观的立场。高盛表示,如果日本央行坚持鸽派立场,预计日元将跌至30多年前的水平。在接下来的六个月里,美元兑日元的汇率预计将达到155,这是日元汇率自1990年6月以来的最低水平,他们此前的预期为135。

而且一些华尔街交易员押注,在未来很长一段时间里,美国利率水平仍将高于通胀率,这将推动美元兑一些主要货币的汇率再创新高。汇丰银行表示,有一个"新因素"支撑美元,即对美国预算赤字和国债供应的担忧,导致美国较长期国债收益率走高。因此,在这些因素影响下,其他主要避险货币又面临贬值压力,美元似乎有着很强的升值势头。

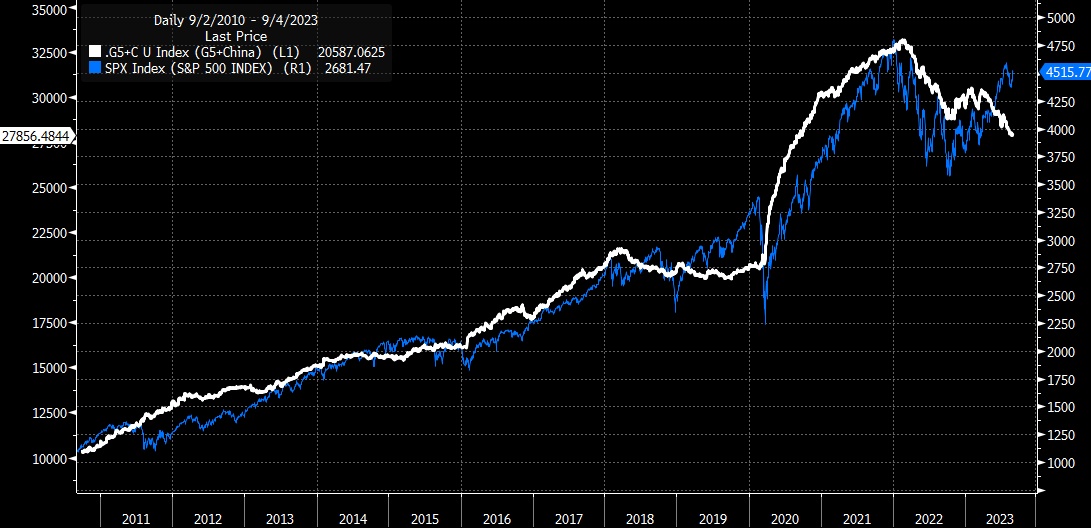

许多投资者没有意识到美元对股市的重要性,也没有意识到强势美元对股价的影响。美元升值降低了美国出口产品在海外的竞争力,削弱了收入和利润增长。此外,它还将收紧金融环境,消除金融体系中的杠杆。包括中国央行在内,以美元计算的G5央行资产负债表总额一直在下降,部分原因是美元走强。随着时间的推移,这种流动性与标普500指数高度相关,使其变得极其重要,而最近的偏离令人瞠目。

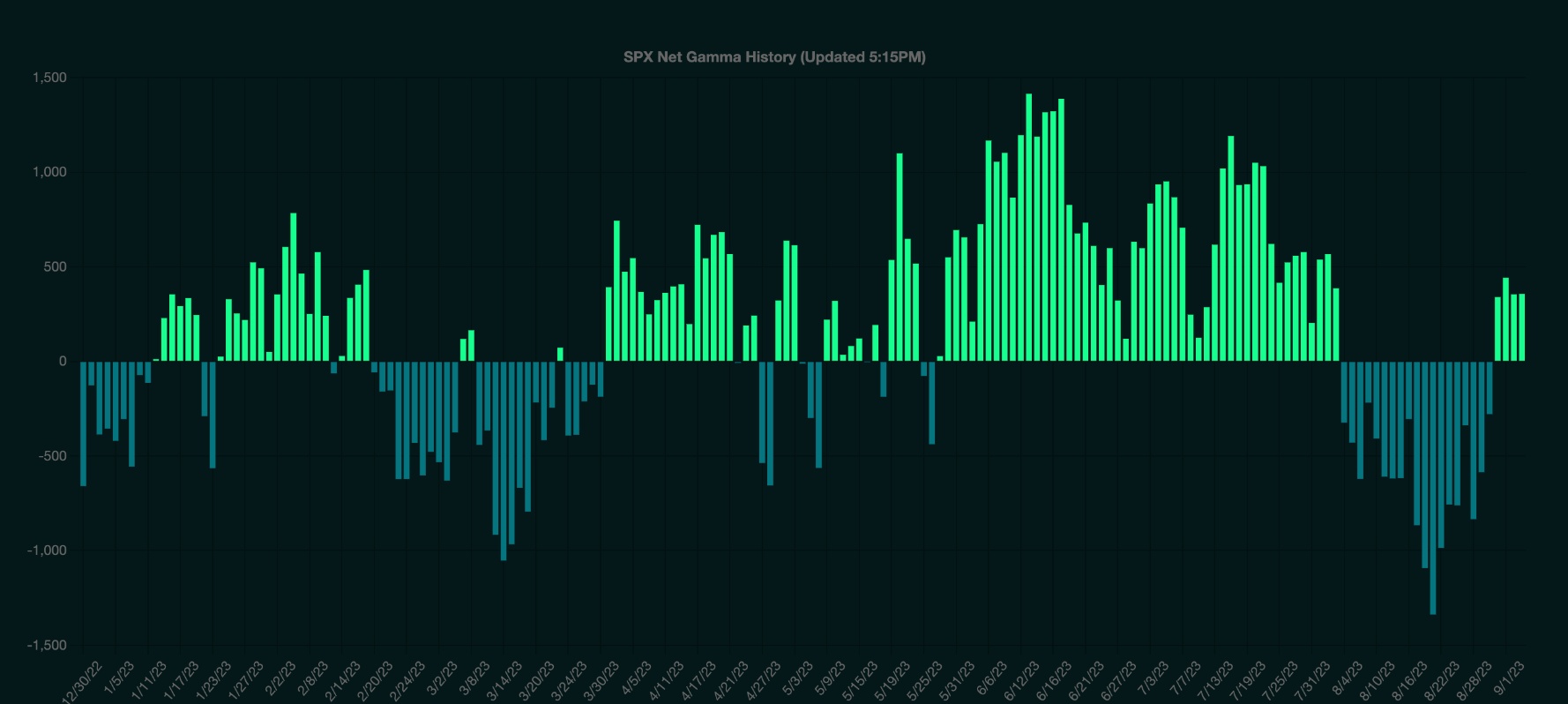

这给股市投资者带来了一个问题:像8月29日那样的大幅波动给人的错觉是一切都已明朗,8月份最糟糕的回调已经过去。但实际上,标普500指数周二走高是受美元走软和利率下降的推动,再加上期权市场的仓位导致股市出现负伽马区间。这一动态创造了一次大规模反弹,因为交易商不得不在指数上涨时买入,而这一反弹可能在未来几天内回落。

另一个重要因素是,近期油价飙升,已升至每桶86美元,这意味着随着汽油价格上涨,CPI掉期定价推高了未来几个月的通胀前景。8月份的CPI预期升至3.6%,9月份升至3.4%,10月份升至3%。考虑到去年这个时候的通胀率,这些听起来不像是有意义的举措。然而,只有在油价继续攀升的情况下,这些CPI预期才会上升。而整体通胀在美联储2%的目标上方停留的时间越长,美联储将不得不把利率维持在较高水平的时间就越长,美联储需要采取更多行动的风险也就越大。

结论

使事情复杂化的是因为几乎整个股市的反弹都是由市盈率倍数扩张驱动的,而不是由于基本面改善,因为标普500指数的市盈率已从3月24日的18.1左右上升到9月1日的20.8左右。如果该指数的市盈率(2023年预期收益为217.26美元)回落至18.1,该指数将回落至3930点。而这又关系到美元问题,因为市盈率的上升主要是由金融环境的放松所推动的,而金融环境的放松与美元的贬值直接相关。因此,如果美元继续走强,这应该会导致进一步的多重收缩。美元走强也可能导致标普500指数成分股整体获利下滑,因受外汇不利因素影响。

高利率和美元走强、加上能源价格上涨,美国股市可能会使今年余下时间变得困难。随着价格回落至较低水平,金融环境收紧,这可能导致未来几个月标普500指数重新回到4100点,这可能最终更多地取决于此后的情况,让多头震惊地发现基本面和宏观趋势实际上很重要。