疫情三年后,综合旅游行业龙头复星旅游文化(01992)营收基本实现复苏,并扭亏为盈,盈利能力回归正轨。

智通财经APP了解到,8月28日,复星旅游文化发布2023年中期业绩,期间收入89亿元,同比增长38.7%,基本恢复至2019年同期水平;而经调整EBITDA为23亿元,同比增长92.5%,EBITDA利润率较2019年同期提升3.8个百分点至25.8%,经调整股东应占溢利4.72亿元,同比扭亏为盈。

实际上,今年旅游行业强势复苏,从元旦、春节、清明到五一假期,游客数量已逐步超越2019年同期,而消费意愿也在增强,使得旅游产业链呈现繁荣景象。复星旅游文化全球化稳步扩张,紧抓国内复苏机遇,上半年加强聚焦核心主业,主动剥离业务关联度较低的项目,优化内部资源协同发展。

那么上半年,复星旅游文化业绩都有哪些看点呢?

EBITDA利润率创新高

智通财经APP了解到,为了更好聚焦核心业务,上半年复星旅游文化对旗下业务板块进行重新划分,调整为Club Med及其他、三亚亚特兰蒂斯、度假资产管理中心和复游会及相关业务四大业务。

上半年,Club Med及其他收入75.0亿元,同比增长33.9%,收入占比84.3%;三亚亚特兰蒂斯板块收入9.3亿元,同比增长89.3%,收入占比10.4%,两大业务合计贡献收入94.7%。此外,度假资产管理中心收入3.9亿元,同比增长76.8%,不过收入贡献较低,连同复游会及相关合计收入占比仅为5.3%。

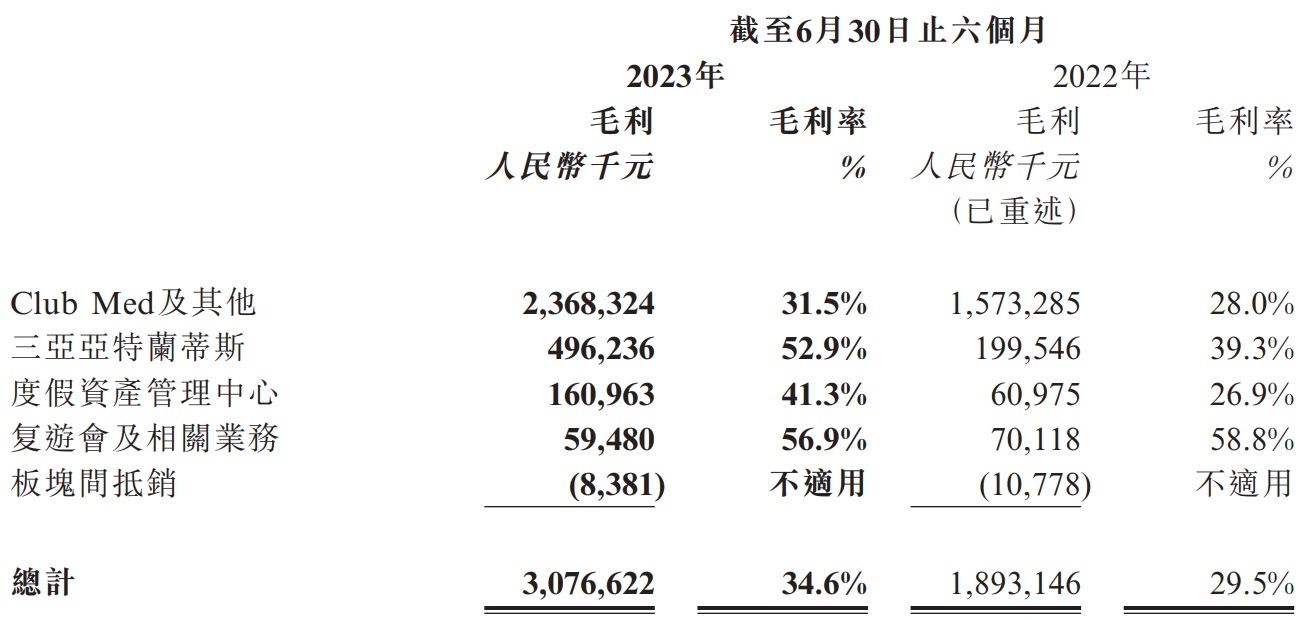

在业务聚焦以及精细化管理下,复星旅游文化盈利能力显著提升,期间毛利率34.6%,同比提升5.1个百分点;期间费用全面优化,上半年期间费用率为31.1%,同比下降2.6个百分点,其中销售费用率、管理费用率及财务费用率分别为13.5%、10.2%及7.4%,同比下降1.7个、0.7个及0.1个百分点。

图片来源:公司财报

以板块来看,期间Club Med及其他毛利率提升3.5个百分点至31.5%,三亚亚特兰蒂斯提升13.6个百分点至52.9%,毛利合计贡献93.1%。得益于Club Med及三亚亚特兰蒂斯贡献,该公司整体经营利润翻了3.7倍,利润率提升10.7个百分点至15.2%,经调整的EBITDA利润率也达到25.8%的历史高位。

值得一提的是,复星旅游文化现金流强劲,截止2023年6月,账上现金及银行结余有33亿元,较2022年底增加了3亿,经营现金流净额达16.5亿元。上半年,该公司资本开支为7.5亿元,主要用于太仓阿尔卑斯国际度假区开发,Club Med现有度假村升级改造、新度假村开发以及投资数字技术,充裕现金流保障该公司未来几年的资本开支计划。

构建IP品牌矩阵驱动

Club Med是复星旅游文化的核心品牌,2023年上半年录得营业额79.4亿元,同比增长32.2%,占旅游运营营业额83.7%,经调整的EBITDA利润为19.9亿元,同比增长70.5%。

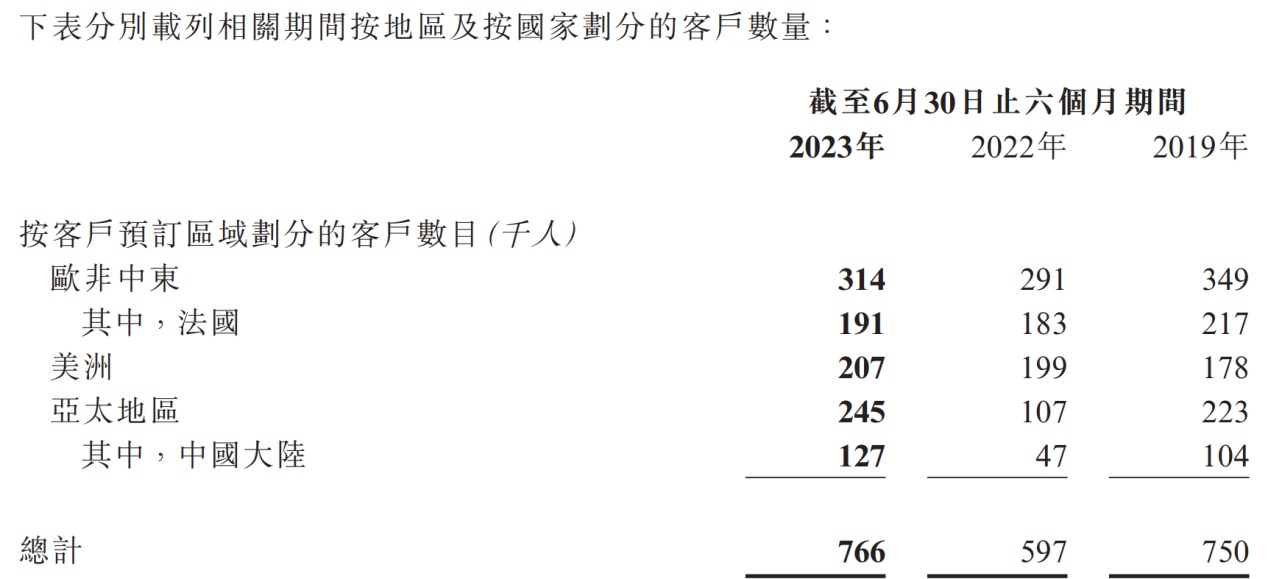

智通财经APP了解到,Club Med在全球40多个国家拥有66个度假村,其中欧非中东34家,美洲12家以及亚太20家(中国9家)。上半年海外度假村继续保持增长趋势,其中欧非中东及美洲营业额较2019年同期增长12.7%及64.6%;亚太区仍未恢复至疫情前水平,不过中国区营业额同比增长达246.7%,恢复至2019年同期的83.1%。

实际上,Club Med各个指标均实现了强劲的增长。上半年容纳能力整体为616.9万,同比增长13.4%;客户数量76.6万人,同比增长28.3%,并超过了2019年同期,其中中国增长达170.2%,贡献份额提升至16.6%;入住率为62.4%,同比提升3.3个百分点,平均每日床位价格1753.3元,同比增长10.6%,较2019年同期增长32.2%。

图片来源:公司财报

Club Med采取五大支柱战略,驱动业务稳健发展。一是高端化,截止2023年6月四星及五星级度假村容纳能力占比提升至96.9%,而尊享系列占比达12%;全球化及本土化,因地制宜开发各国市场,中国Club Med Joyview的成功可作为典型案例;数字化及C2M战略,直销比例持续提升至70.4%;此外还有围绕ESG建设的快乐关怀战略及针对人才计划的首选雇主策略。

2023年上半年,三亚亚特兰蒂斯增长更为亮眼。作为复星旅游文化的第二大品牌,2018年开始投入运营,经过五年的发展,对业绩的贡献持续提升,今年上半年营业额8.9亿元,同比增长82.2%,营业额贡献9.3%,经调整EBITDA利润为4.6亿元,同比增长122.9%,利润贡献20%。

三亚亚特兰蒂斯利润率很高,上半年经调整EBITDA利润率为49.7%,较Club Med高出23.2个百分点。其实亚特复制了Club Med一站式服务定价模式,但配套上更加高端,比如拥有国内最大的水族馆、水世界等,加上各种演艺及主题体验,增强了定价空间,期间亚特的平均每日房价达2408元,每间可售房收入达2075元,同比大幅增长82%。

值得一提的是,为了更好的聚焦,期间该公司战略性退出爱必侬的景区和委托管理业务,以及出售Casa Cook和Cook’s Club品牌及海外业务。未来将围绕IP和客户,不断聚焦、不断发展。

估值筑底或将迎来上升通道

从行业来看,海外主要旅游国家,包括欧洲各国在2021年下半年就放开了防控措施,2022年以来快速复苏,2023年基本都超过了2019年同期,而中国去年底疫情防疫放开后,今年也实现了快速反弹,上半年旅游人次大增63.9%,节假日也逐步超过2019年水平(如五一)。拉长周期看,不考虑疫情影响,全球旅游行业增长稳定,而中国人口较多,疫情后市场有望恢复双位数的增速。

在政策上,年初境外游的开启,以及各大地区持续出台的旅游扶持政策,都极大促进了海内外旅游行业市场的扩张。复星旅游文化作为行业龙头,一站式服务定价,以及高性价比的产品创新,挖掘游客的消费体验,打造更多的配套服务场景,这使得该公司在同行中占据优势,能够在全球复苏中获得更高的市场份额。

值得一提的是,该公司采取积极的扩张策略,即便在疫情期间,度假村仍稳步扩张,于2025年前,连同新开业及翻新(部分被关闭过时度假村抵销),预期全年容量将较2022年增加20%或以上。同时,2023年其积极拥抱人工智能,通过AI提升产品及服务竞争力以及运营效率。

综合看来,复星旅游文化上半年业绩抢眼,EBITDA利润率创下新高,盈利已全面恢复,而调整后的四大业务板块,尤其是Club Med及三亚亚特兰蒂斯,是该公司业绩的核心驱动,也令投资者更能看清其IP的发展路径,以及商业模式优势。旅游行业仍处于快速复苏阶段,而该公司业务计划贯穿未来三年的行业发展。

在估值上,复星旅游文化已调整了一段时间,筑底比较牢固,而月线出现抬头趋势,随着业绩及政策的持续释放,其估值也将迎来上升通道。