聚焦“连住利益,锁住管理”核心管理理念,海底捞(06862)交出一份超预期的中期业绩报告。

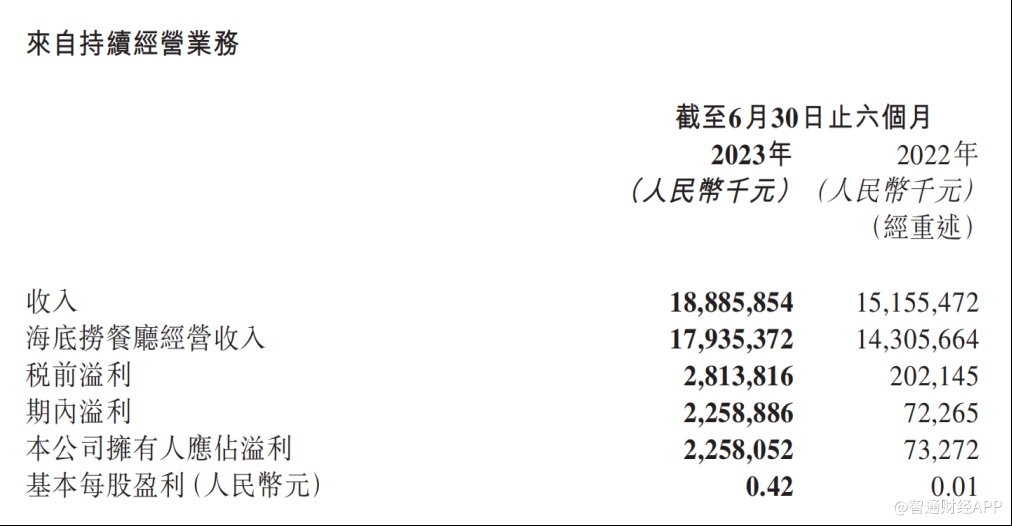

财报显示,今年上半年,海底捞实现营业收入188.9亿元(人民币,下同),同比增长24.6%;净利润22.6亿元,创上半年业绩新高,已接近2019年全年净利润。经营性现金流达到49.3亿元,同比大幅增长90.3%。

海底捞强势增长的中期业绩表明,中式火锅餐饮龙头,已经成功穿越近3年来横亘在眼前的一道道难关。如果将其比喻成一场胜利,这坚持长期主义的胜利,亦是勇于自我革新的胜利。

组织架构革新,业绩提质增效

全球营销战略家杰克·特劳特,在其著作《商战》中有一个经典论断:对于市场领袖而言,最佳的防御就是进攻自己。如今,用特劳特的观点审视海底捞这家中式火锅餐饮龙头企业同样适用。

回顾疫情3年,各行各业发展面临着巨大的挑战,餐饮行业也不例外。随着餐饮消费升级和市场的高度细分,人们的消费需求呈现出理性化、多元化的特征。换言之,餐饮市场从野蛮生长,进入到精益求精的新时代。在此情形下,要摸准消费脉搏、更好满足消费需求,必然对从业者提出更高要求。

据智通财经APP了解,为了以更好的姿态迎合新时期的消费变迁,过去3年间,海底捞做了两次令人印象深刻的变革。第一次是2021年11月,由海底捞首席执行官杨利娟主导的“啄木鸟计划”;第二次是2022年9月,海底捞启动“硬骨头”门店计划。

在“啄木鸟计划”中,海底捞对于门店管理体系进行了持续的打磨,不断优化门店运营管理层级,明确了各级别工作内容、工作目标、考核标准和奖惩机制。“硬骨头”门店计划,则是公司考虑将部分“啄木鸟计划”关停的门店重新开业。

从“啄木鸟计划”到“硬骨头”门店计划,海底捞不断修炼组织力、创新力、服务力、供应链能力等“内功”。在此过程中,海底捞做到了把“拳头”收回来,更做到了把“拳头”更好地打出去。国家统计局数据显示,今年1-6月,全国餐饮收入达24329亿元,同比增长21.4%。海底捞以24.6%的营收增速,超过行业平均增长水平。

海底捞在上半年实现营收端高水平发挥,仍然得益于公司持续自我革新。期内,海底捞继续聚焦核心管理理念——连住利益,锁住管理。2023年上半年,海底捞优化调整了区域管理和教练制,现有的海底捞所有门店按照地域划小管理半径,由19位区域教练分别负责。此举有助于海底捞在各地市场精细化运营、深耕消费需求并采取更具灵活性的快速反应。

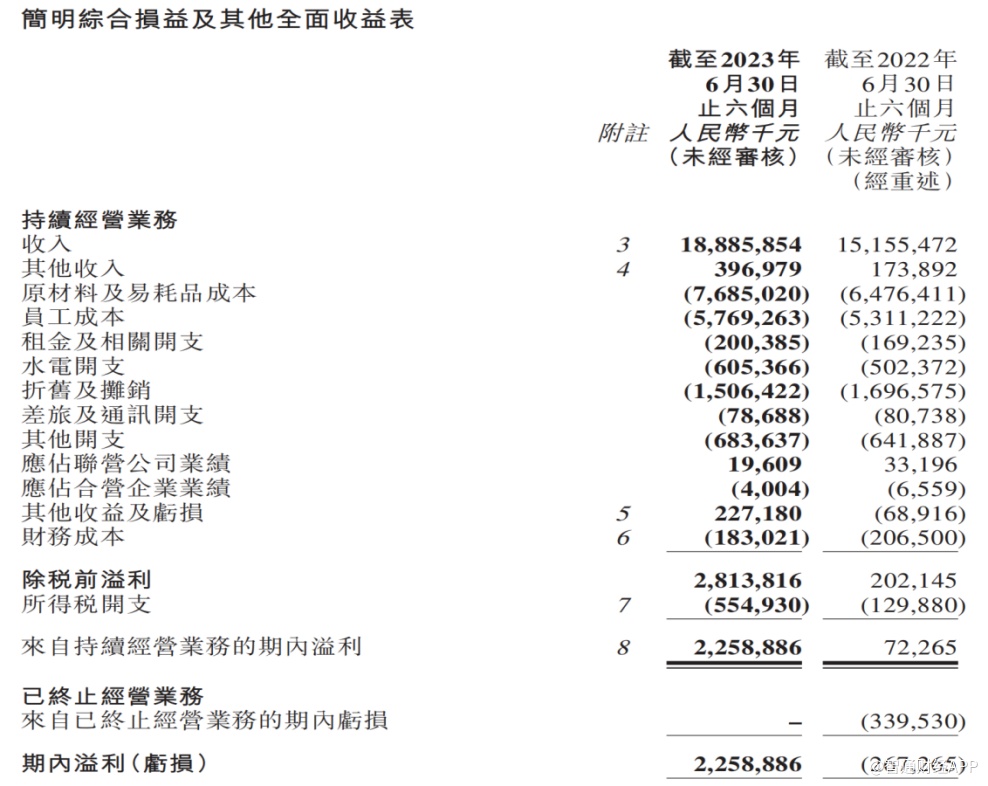

智通财经APP注意到,海底捞优化组织架构和精细化管理门店的效果,在财报层面有着非常直观的体现。上半年,海底捞的原材料及易耗品成本、水电开支、员工成本、折旧及摊销等主要成本费用总体增速明显低于营收增速。

海底捞通过优秀的经营管理能力实现降本增效,因此获得的利润增量,未来将持续反哺业务稳健拓展,形成良性循环。

顺应消费变迁,满足消费者个性化需求

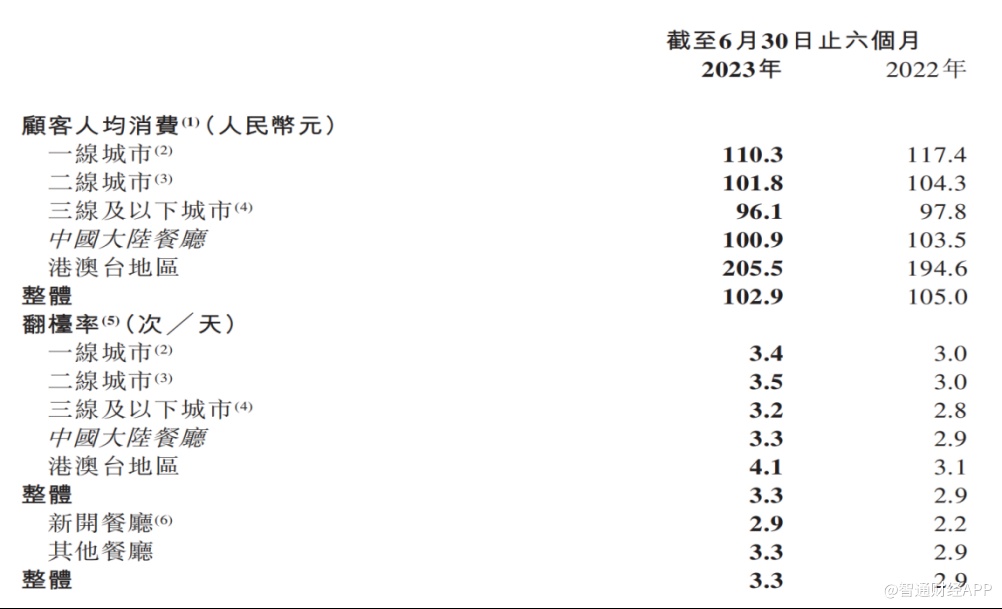

还有值得注意的一点是,从海底捞披露的翻台数据看,公司的变革也展现了良好的正外部性。截至2023年上半年,公司共经营1,382家海底捞餐厅,累计接待顾客人次达到约1.75亿。上半年,整体海底捞餐厅翻台率为3.3次/天,同店翻台率3.5次/天。期内,公司在各个区域的餐厅,日均翻台率均取得不同程度增长。

这些数据足以证明,海底捞在餐饮界仍是“流量明星”。不过,对于餐厅规模和翻台率,海底捞创始人张勇有独到的见解。在海底捞周年股东大会上,张勇回应称,餐饮业竞争一直非常激烈,技术的进步带来了规模化的拓展,但是规模化扩展也带来了很多无法解决的问题。张勇直言:“在我心中,翻台率、盈利不是越高越好,干餐饮是长期的事情。”

这意味着,坚持“长期主义”才是张勇心目中做好餐饮的核心要义,这源自一个非常朴素的理论——吃饭是刚需。更何况,中式火锅餐饮作为餐饮市场的“黄金赛道”仍然有广阔的成长空间。

据艾媒数据,火锅市场有望于2025年达到6689亿元,5年复合增长率达到7.6%,增速快于餐饮行业同期平均水平。另据东吴证券研究报告,2021年我国餐饮连锁化率与CR5市占率分别为18%及2%,低于美日连锁化及CR5平均水平52%及15%。以上数据表明,海底捞的成长天花板远未到来。

需要注意的是,在后续的发展历程中,海底捞并不会墨守“规模为王”的成规,而是更加注重运用行之有效的方法论迎合消费趋势的变迁,长期实现餐饮品牌和顾客的“双向奔赴”。

《2023年中国餐饮消费趋势报告》显示,饱腹和口味不再是新一代食客的全部需求,餐饮+体验将能更好满足消费者。在此趋势下,海底捞若能够顺应消费变迁,满足消费者吃饭刚需的基础上,以产品创新、场景创新、服务创新为抓手,为消费者打造更多元的个性化用餐体验,从而提升顾客粘性,公司作为中式火锅餐饮的龙头企业,成长速度有望持续领先行业平均水平,并且在横向竞争中拓宽护城河,展现出强大的“虹吸效应”。

智通财经APP了解到,在个性化创新层面,海底捞已经累积了诸多案例。譬如,公司区域教练能够结合区域情况行使更多的主导权,从而赋予区域更大的自主权深入洞察市场,紧抓消费者需求,助力整体经营水平持续提升。比如,从今年年初开始,海底捞下放了产品上下架的权限,店长和区域教练可以根据本地化需求去调整产品和服务。

2023年上半年,海底捞在全国范围内上架9款春夏新品,区域上架143款特色新品,其中,全国上架的产品中有“岭南黄猪肚鸡锅底”、“藤椒味千丝牛肉”、“夏日抹茶生椰”等爆款产品。同时区域教练结合当地顾客口味,提报并上架的区域特色产品,如北京地区的糖葫芦和糖人、苏州地区的小龙虾炒饭、广东地区的火锅生蚝等。

在服务层面,上半年,海底捞的各种个性化创新亦层出不穷,例如:在演唱会门口开大巴招揽客人、在夜市摆摊儿、试点洗头服务等创新受到了广泛关注和好评。

以结果为导向看,海底捞的个性化创新,已经深刻注入到消费者的心智中,形成正向反馈,并对公司的经营成果产生积极影响;公司年内最高涨幅达到55%的股价表现也说明,很多投资者看了海底捞的创新实践,并投下了“信任票”。