9月1日,美国劳工统计局发布:2023年8月非农就业人数新增18.7万人,前值15.7万人;失业率反弹至3.8%,前值3.5%。

核心观点

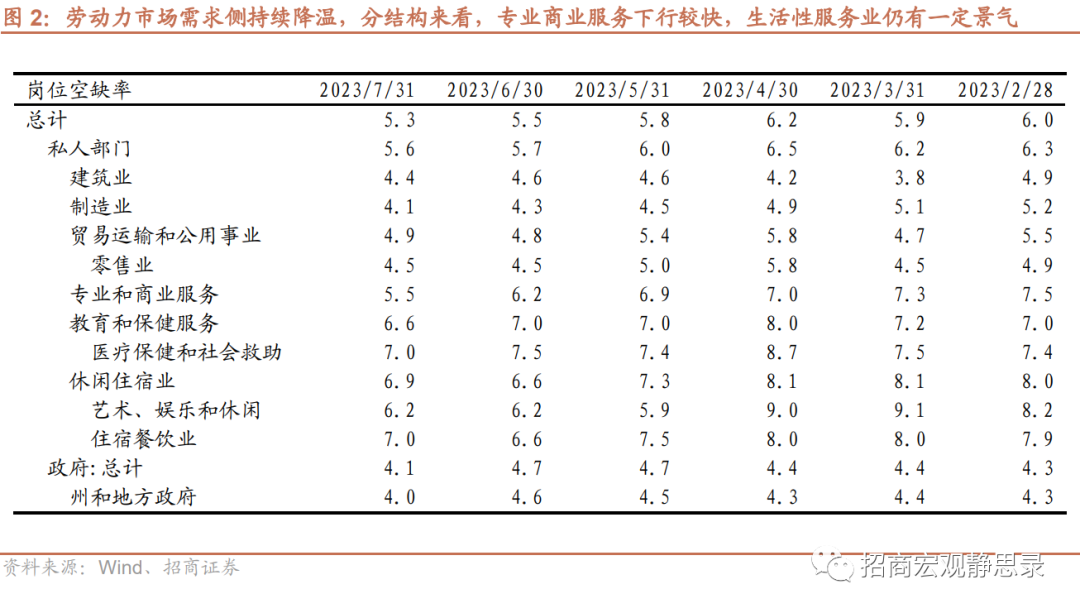

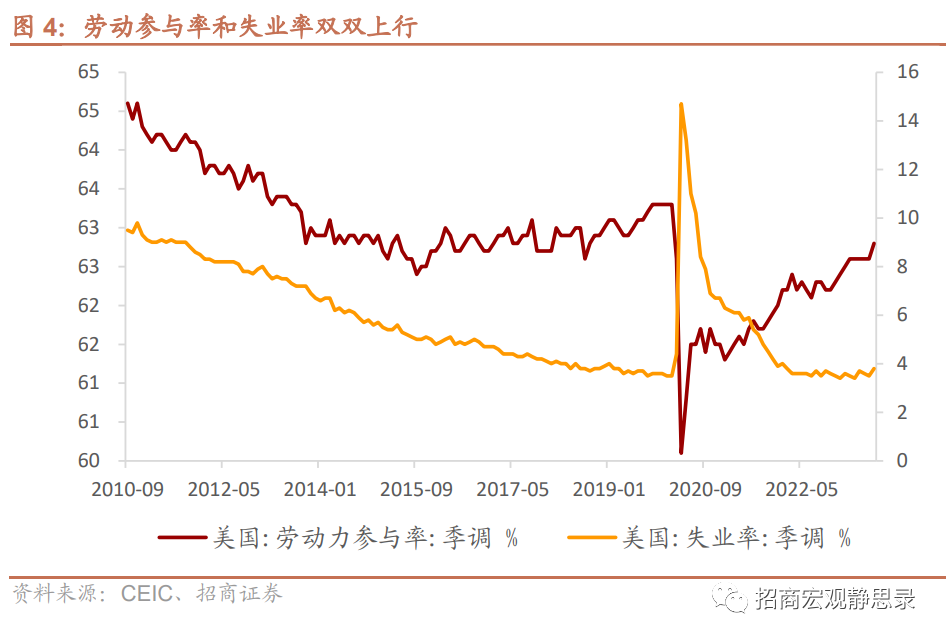

大幅下修6-7月新增非农、失业率回升、时薪放缓,8月美国劳动力市场的供需进一步均衡调整。8月的非农新增18.7万人,同时7月从18.7万下修到15.7万人、6月数据更是大幅下修10.5万人。代表供给侧的劳动参与率提升至62.8%(前值62.6%),伴随着失业率反弹至3.8%;代表需求侧的岗位空缺率加速回落。

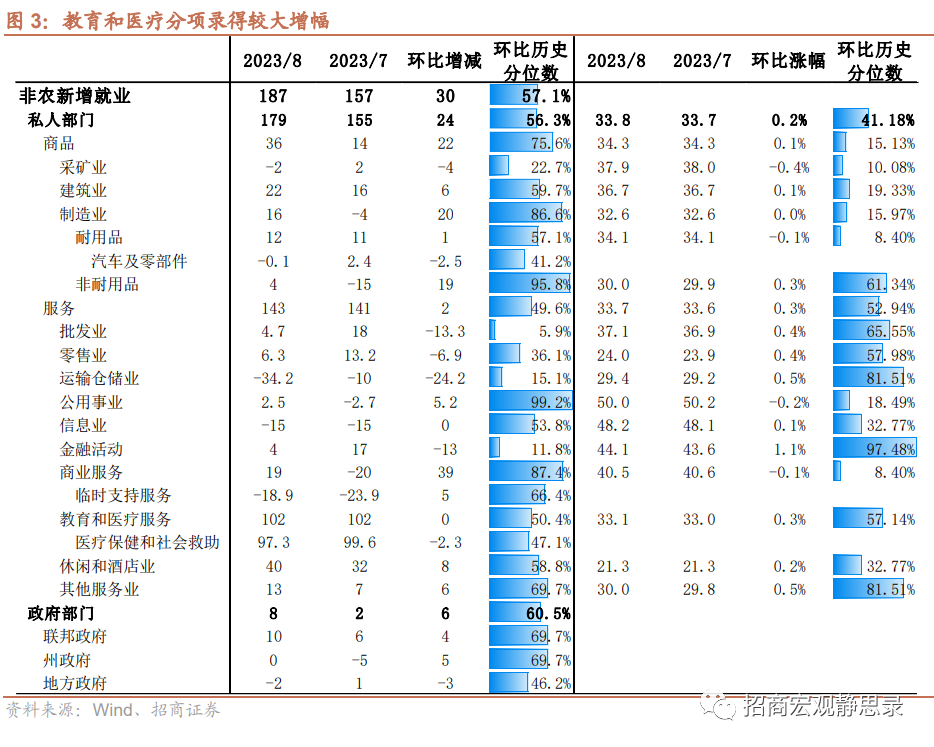

1)分结构来看,8月新增非农主要由教育和医疗服务,以及休闲和酒店业所拉动。运输仓储降幅深化至-3.42万人(前值-1万人),信息业和其所相关的临时支持服务保持下行。与8月29日发布的JOLTS数据相印证来看,职位空缺数出现明显回落,主要反映了专业和商业服务的企业招聘需求在降温,而休闲、住宿餐饮等生活性服务业的景气仍在持续,行业的岗位空缺率降温缓慢的同时离职人数有小幅回落。医疗、教育和州地方政府的职位空缺数降低则主要反映了岗位供给在填补。

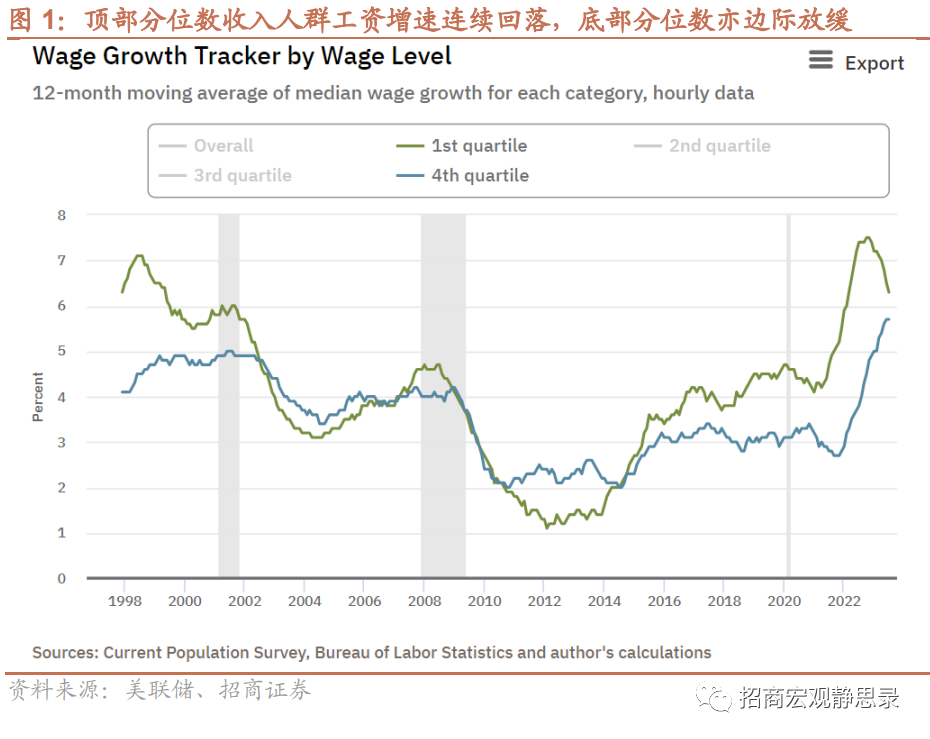

2)工资增速压力有所放缓,有利于减轻美联储紧缩压力。时薪增速环比0.2%(前值0.4%),同比4.3%(4.4%)。分收入分位数来看,根据亚特兰大联储调查,顶部分位数收入人群的工资增速已连续8个月回落,底部分位数人群工资增速亦出现边际放缓。

3)尽管8月新增非农数据18.7万人略超此前市场预期(17万人),考虑到今年以来已有6个月后续出现数据下修,市场对于非农新增数据超预期的免疫力有所增强。应注意到,23Q2美国经济增速环比2.4%近期亦下修至2.1%,其中净出口的拖累从-0.1个百分点下调到-0.22个百分点,非住宅投资拉动从1个百分点下调到0.8个百分点,存货从拉动0.1个百分点下调到-0.09个百分点。美国劳动力市场供需进一步均衡,美联储有希望放缓需求的同时控制失业率的持续大幅反弹、经济陷入真实衰退,亦即有可能实现软着陆。

我们非常接近美联储政策的一阶导拐点。

我们在7月就业数据点评就指出失业率才是核心矛盾。一来新增非农因口径问题会被反复修正,而失业率变化更为稳定;二来疫后美国财政转移支付等因素引发了劳动力供给问题,劳动力回归就业市场是弥合供需缺口的必要条件,这一过程可能会令新增非农与失业率双双走高,结合本期劳动参与率来看,该变化已经出现。由于财富效应正在快速退潮,美国失业率持续回升的前景已然确立(只是加速时点还需观察),7月就极有是本轮最后一次加息。

在2022年12月迎来美联储货币政策的二阶导拐点并点燃全球资本市场后,现在已经非常接近美联储货币政策的一阶导拐点,对中国市场亦将是极大的利好。

数据发布后,美债10年期收益率进一步回落至4.1%以下。近期CME反映,在鲍威尔8月25日表态后,市场对于美联储的紧缩预期出现反复。除了降息延后到明年二季度之外,市场对9月保持跳过预期,但对于11月加息25BP出现担忧情绪。不过,8月非农数据发布后,CME对于11月加息的概率从40%下降至30%附近,目前11月不加息仍为大概率场景。

本文来源于微信公众号“招商宏观静思录”;智通财经编辑:文文。