本文来自中金公司的研报《禹洲地产(01628):确定性高增长;高股息收益率;估值具备吸引力》,作者为中金公司分析员张宇。

禹洲地产(01628)于1994年在厦门成立。2016年,总部搬迁至上海。公司于2009年在香港联交所上市。截止2017年中期,公司总土地储备为1013万平方米,若以当前销售均价估算,可售货值达1360亿元。2017年前10月,公司合同销售额达到324亿元,位居全国前40名。

智通财经APP获悉,中金发表研报称,禹洲地产当前股价接近过去五年的平均水平,公司有望迎来价值重估。考虑到增长强劲、扩张加快以及资产负债表风险可控,预计公司将迎来结构性价值重估。

中金首次覆盖禹洲地产,给予“推荐”评级,目标价4.75港币(20%的上行空间),分别对应6.5倍和4.8倍FY17和FY18年预测市盈率,较FY17年预测NAV折让40%。

深耕长三角和海西区

从总建筑面积和总资产价值来看,禹洲地产约有90%的土地储备位于长三角和海西区,约80~90%的土地储备位于核心一二线城市。从建筑面积来看,公司分别有14%和21%的土地储备位于厦门和合肥,并且销售排名长期保持前列。

成本:一二线土地市场竞争激烈,公司拿地成本暂时承压

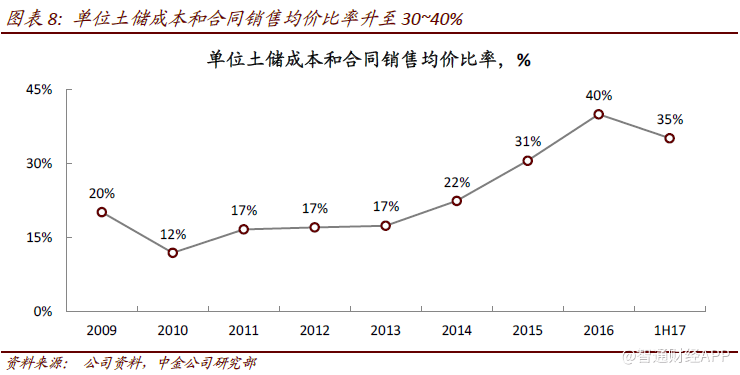

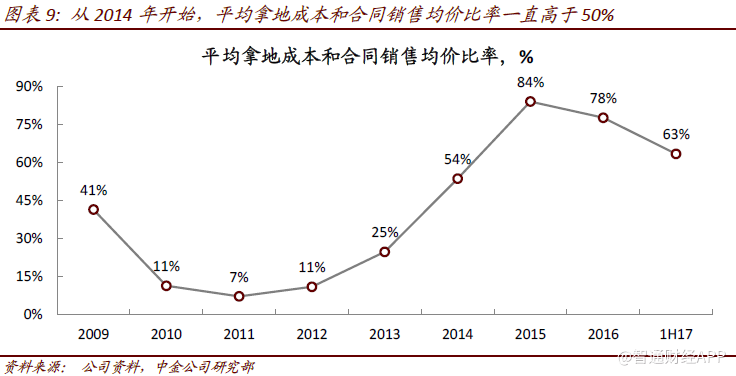

禹洲地产每年通过招拍挂拿地占比达到70%以上,因此从2015 年起,单位土储成本与合同销售均价比率达到30~40%。从2014 年开始,新增土储成本与合同销售均价比率一直高于50%,导致公司的平均土储成本逐渐上升。

项目盈利水平相差较大,主要是由于新增土储成本高、旧有土储成本低。公司正逐渐推出改善性住宅项目来应对土地成本上升带来的盈利压力。

公司现有旧土储能够支撑公司的利润率:在总土地储备中(按建筑面积),毛利率高于30%的项目占比70%,其中大部分是基于2014 年以前拿到的土地。

强劲增长可期

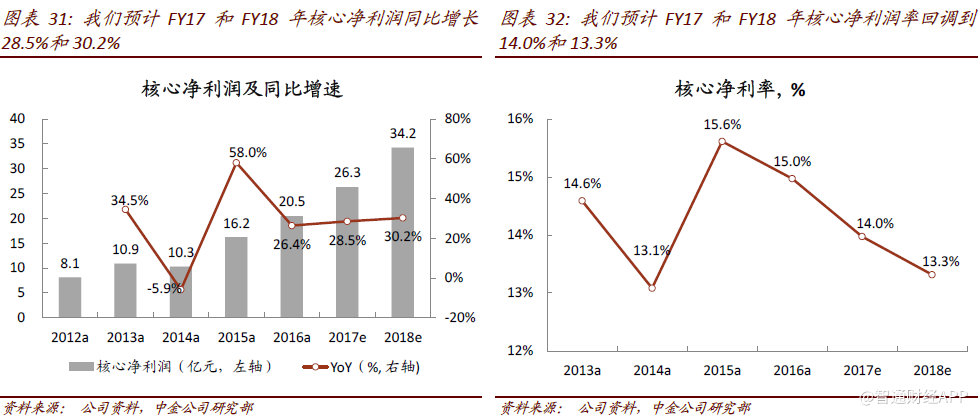

公司2017 年和2020 年合约销售目标分别为400 亿元(同比增长72%)和1000 亿元(对应2017~2020 年年均复合增长率36%)。考虑到毛利率的正常化以及合作项目增多导致的权益占比下降,我们预计核心净利润同比增长25%~30%。

我们认为禹洲地产有能力通过加速拿地和项目合作实现其销售目标;在核心一二线城市地价上涨的大环境下,公司可以通过推出改善性住宅来维持去化和盈利之间的平衡。

刚需市场和成本优势曾为公司带来高周转和丰厚利润

公司70%的产品为刚性住宅,大部分位于郊区。

公司去化率保持在60%以上,主要受益于人口大量涌入都市圈和首套购房者的韧性需求。

考虑到有限的定价溢价,对于深耕刚需市场的开发商来说,成本优势是盈利的关键。禹洲地产的毛利率过去几年保持在30%以上,并在FY14 年年初的紧缩周期中,实现强劲回升(类似于华润置地,01109)。过去土地成本较低一直是公司的竞争优势。目前现存旧项目仍能为其毛利率提供有效支撑。

在新时期,改善性住宅及项目合作将成为新战略

利用合作伙伴的资金资源加快拿地节奏,充足的可售资源推动销售增长。禹洲地产2015年开始集中通过合作项目的方式拿地,规模扩张加速。

与行业龙头(如万科、龙湖)合作,引入针对改善性需求市场的专业经验。2015 年公司在厦门通过招拍挂成功拿地,龙湖表达出合作意向并最终占有49%股权,项目命名为“龙湖春江郦城”。

公司尝试提升其核心一二线城市产品中的改善性住宅占比,以维持去化率和盈利能力之间的平衡。以“禹洲滨之江”为例,公司2016年拿到该地块。

2020年销售目标有望在拿地提速后得以实现

2017年销售目标(400亿元,同比增长72%)有望实现。根据情景分析,考虑到充足的可售资源和较高的去化率,我们认为公司2017年的销售额有望超过其销售目标。

为了完成2020年1000亿元的销售目标(2017~2020年年均复合增长率36%),我们预计公司在2H17~2019 年平均每半年至少要拿地210 万平方米(2017年上半年拿地110万平方米)。同时,我们预计在合同销售增长的带动下,公司的盈利同比增速有望达到25~30%。我们模拟了公司实现长期销售目标的过程,以下为我们的关键假设:

权益合同销售占比下降将影响归母净利润的增速。我们预计公司新增权益土储的占比维持在65%,以在规模扩张的同时缓解现金流和资产负债表压力。我们预计权益合同销售占比将从2016 年的80%以上(中金估算)逐渐回落至2020 年的70%,从而影响盈利增速。

毛利率正常化(从35%以上回落至2020 年的25~30%)将影响盈利增速。基于当前一二线市场行情,我们假设土地成本的增速高于销售价格的增速,导致毛利率承压。这一假设较为保守,因为我们没有考虑公司利用收并购等其它方式拿地以降低土地成本的可能性。

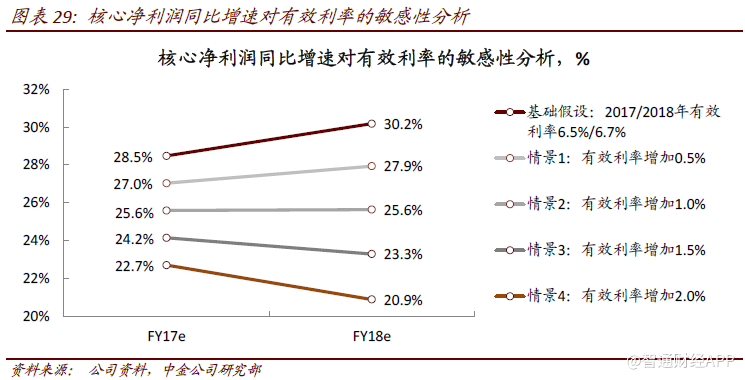

杠杆扩张和利息费用增长将稀释盈利增速。我们认为公司将通过短期加杠杆补充可售资源。付息债务增加导致利息费用提高,同时上升的利息也可能稀释公司的盈利增速。图表29为盈利增速对有效利率的敏感性分析(以FY17 和FY18 年的核心净利润为例)。

FY17和FY18年的集中交付有望带来30%的盈利增长

FY17和FY18年结算销售收入有望实现30%的同比增速

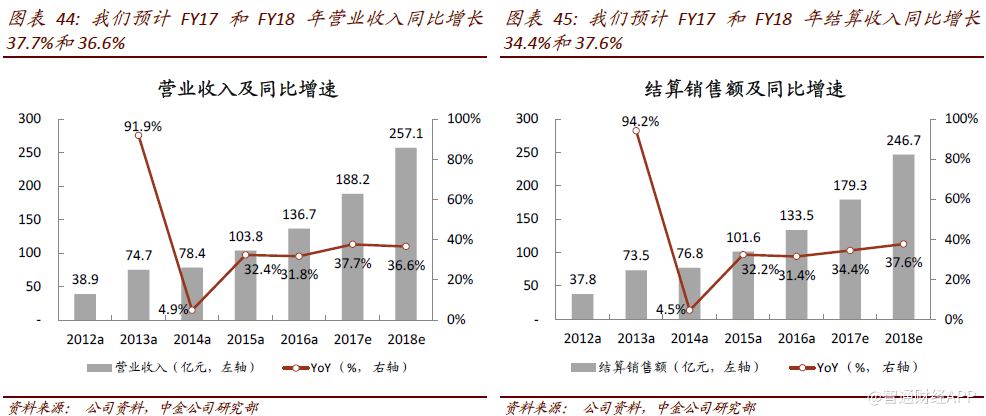

根据我们的估算,不考虑FY18 年合同销售提供的额外支撑,FY17 和FY18 年已经锁定410亿元的结算收入,对应年均复合增长率27%。我们预计未来几年强劲增长。

我们预计FY16年底未结算的销售收入中169.7亿元可以被公司并表。

我们预计2017年上半年合同销售额中129 亿元可以被公司并表,占总合同销售额的60%。

我们预计FY17年400 亿元的合同销售额有望实现,其中240 亿元可以被公司并表(并表率60%)。

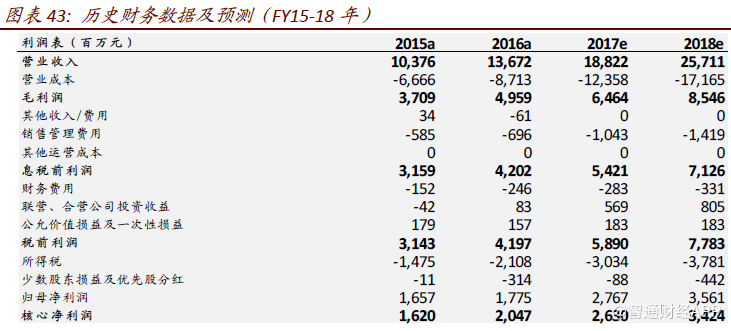

综上,我们预计FY17和FY18年收入分别同比增长37.7%和36.6%至188亿元和257亿元。

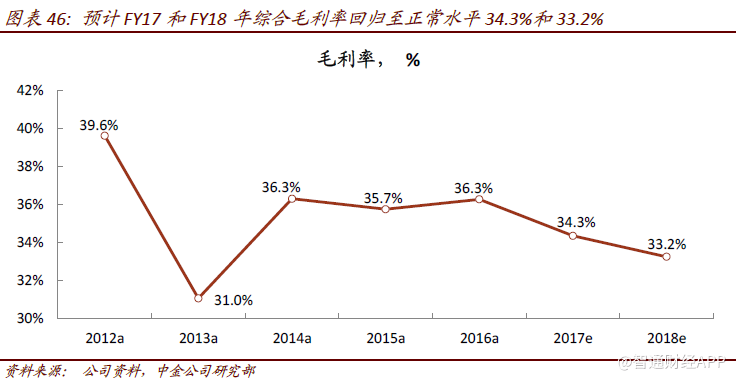

预计FY17和FY18年毛利率正常化至34%和33%

截至2017年中期,公司可结算项目的平均毛利率为31.8%。考虑到FY17年销售价格上升为结算毛利率提供有力支撑,“31.8%”处于毛利率下限,“截至2017 年中期可结算项目”包括FY16 年底未交付的合同销售额和FY17 年上半年的合同销售额。

综上,我们预计FY17和FY18年综合毛利率将分别达到34.3%和33.2%,毛利率正常化将在一定程度上抵消收入增长带来的利润增长。

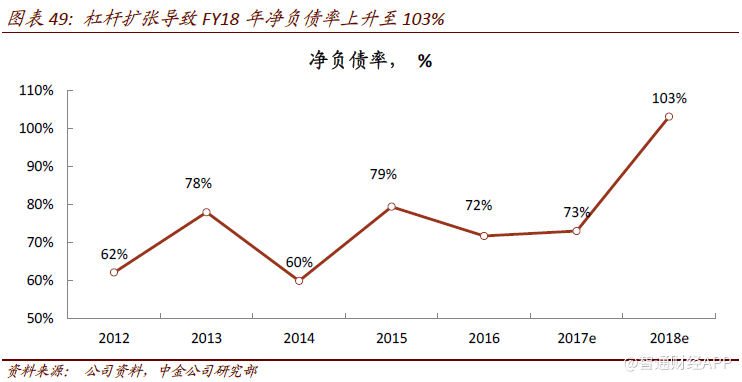

加杠杆扩张时期,资产负债表风险仍旧可控

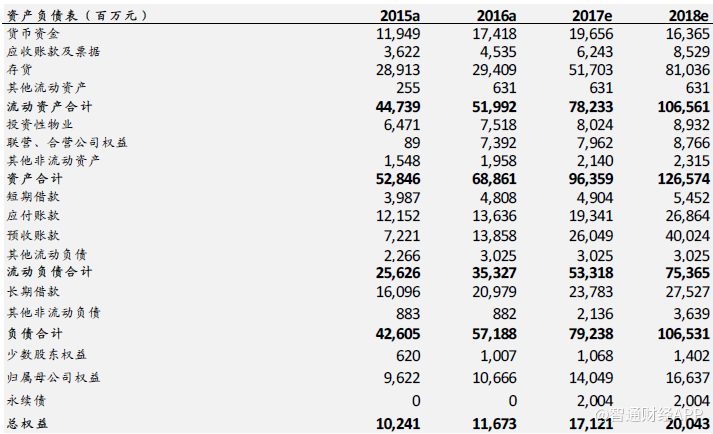

我们认为公司为实现长期销售目标将积极拿地,会导致杠杆扩张。这一过程中,我们相信公司的资产负债表风险可控,净负债率将先由2017 年中期的72.6%攀升至FY19 年110%左右的顶点,而后,伴随强劲的销售和增厚的权益,公司开启去杠杆,净负债率从FY20年开始下降。

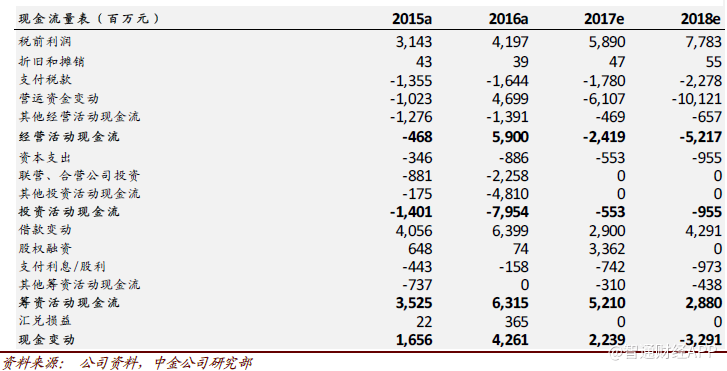

长期来看,强劲的合同销售表现将增强现金回款并增厚权益,从而缓解资产负债表压力。我们预计随着拿地和建安资本支出的增加,公司将需要通过外部借款解决经营现金不足的问题,公司FY19年末的净负债率或将达到108.3%。我们认为FY20 年后,充裕的销售回款和增厚的权益将推动净负债率开始下降。

财务数据

我们看好禹洲地产FY17和FY18年强劲的盈利增长能力,从长期来看,我们认为公司的资产负债表风险可控。

预计FY17和FY18年收入同比增长37.7%和36.6%

预计FY17和FY18年毛利率回落至34.3%和33.2%,但仍在行业内领先

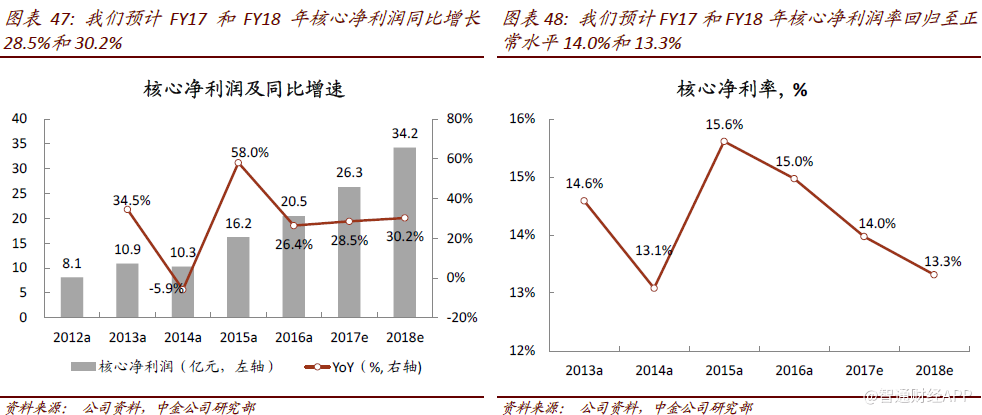

预计FY17和FY18年核心净利润同比增长28.5%和30.2%

FY17和FY18年净负债率可能因积极拿地而上升

估值具备吸引力

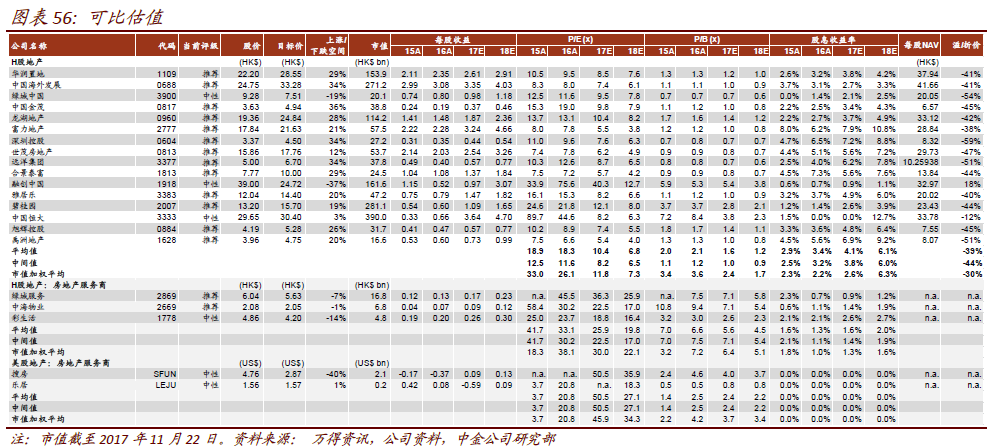

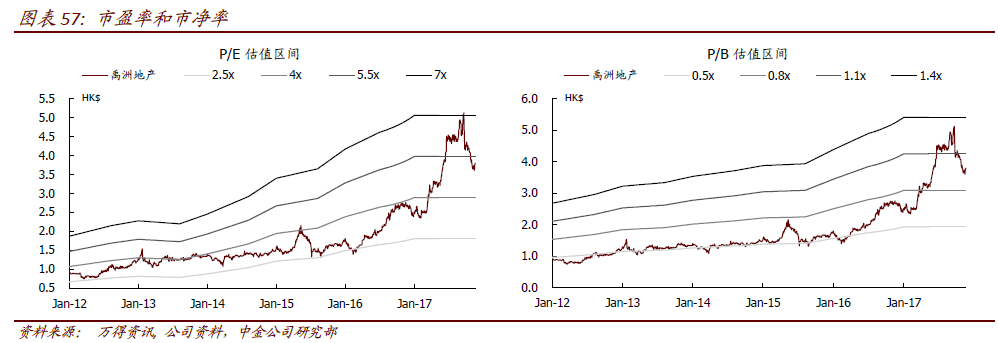

公司当前股价对应5.4 倍FY17 年市盈率和4.0 倍FY18 年市盈率(对比行业平均11.8 倍和7.3 倍),较FY17 年NAV 折让51%(对比行业平均30%)。在绝对和相对估值方面,公司的估值均具备吸引力。

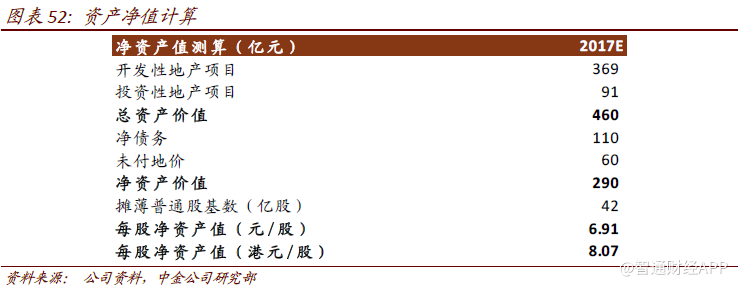

基于现金流贴现法,FY17年NAV为8.07港元/股

我们运用现金流贴现法得出公司FY17年NAV8.07港元/股。以下为我们的关键假设:

房价年增速:一二线和三四线城市增速分别为为5%和3%。

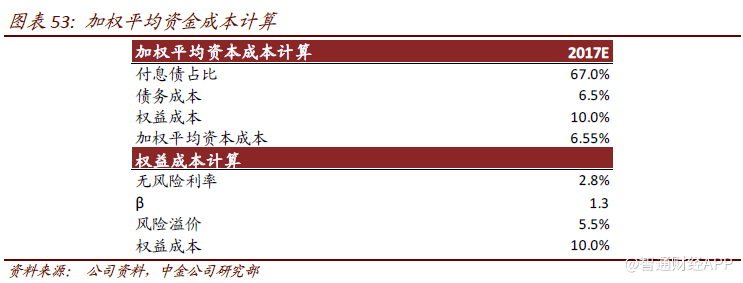

加权平均资金成本(WACC):6.55%。我们采用资本资产定价模型,得出权益成本为10%。

从绝对和相对的角度看,公司估值均具备吸引力

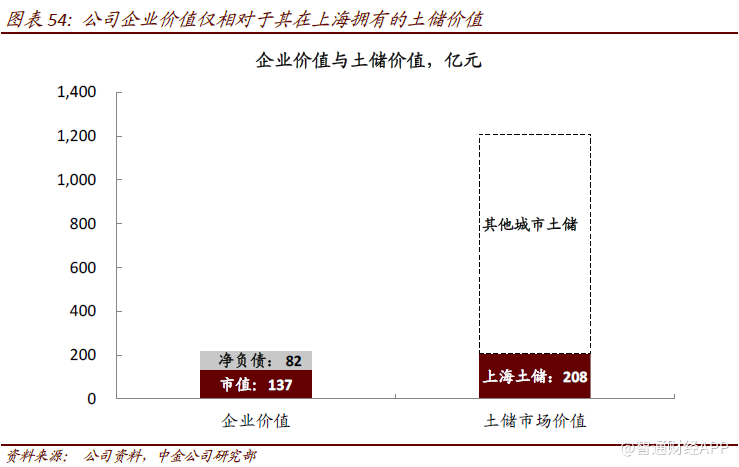

公司当前企业价值仅相当于其在上海的土储价值,即“买下公司,相当于免费买下其他土储(除上海)”。公司219 亿元的企业价值包括170亿港元的市值和82 亿元的净负债(截至2017年中期),近似相当于公司在上海的77.3 万平方米的土储价值(均价27,000 元/平方米)。

公司当前股价接近过去五年的平均水平,我们认为公司有望迎来价值重估。考虑到增长强劲、扩张加快以及资产负债表风险可控,我们预计公司将迎来结构性价值重估。

对比于可比公司,公司被低估。考虑到公司集中于一二线城市的土地储备、FY17和FY18年的强劲增长、可控的资产负债表风险和丰厚的股息收益率,我们认为公司和可比公司相比被低估。另外,在37%的中性派息率假设下,预计公司FY17和FY18年的股息收益率分别6.9%和9.2%。

我们首次覆盖禹洲地产给予“推荐”评级。看好公司在一二线城市的土地储备,强劲的增长潜力和资产负债表风险的可控性。

风险提示:未能顺利向改善性需求市场转型; 未能找到合格的合作伙伴; 公司或通过股权融资缓解加杠杆过程中的资产负债表压力;一二线城市房地产销售持续低于当前预期;股票缺乏充足的流动性。(编辑:胡敏)