本文来自光大海外的研报《行业分化加剧,精选细分龙头——海外汽车行业2018年投资策略》,作者为光大海外分析师倪昱婧(CFA),秦波。

智通财经APP获悉,光大海外发表研报,对2017年传统燃油汽车及新能源汽车市场作出回顾,对2018年汽车市场作出展望。

光大海外认为,传统燃油汽车市场承压,分化加剧。预计2017E-2020E国内传统燃油乘用车市场有望实现2.9%的销量年复合增长(其中,豪华品牌达8.8%vs自主品牌达4.1%/合资品牌达0.3%);看好产品周期走强的豪车产业链标的、以及向上转型突破确定性较强的自主品牌车企。

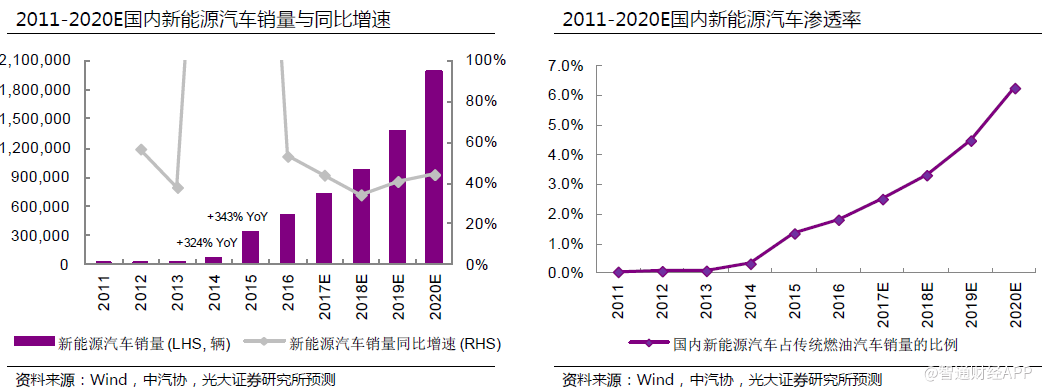

新能源汽车方面,光大海外表示,因有政策驱动,看好优质标的。预计2017E-2020E国内新能源汽车市场有望实现40%的销量年复合增长;看好产业链垂直整合、具有技术/成本/电池产能等优势、往3-5线省市拓宽的自主领军车企。

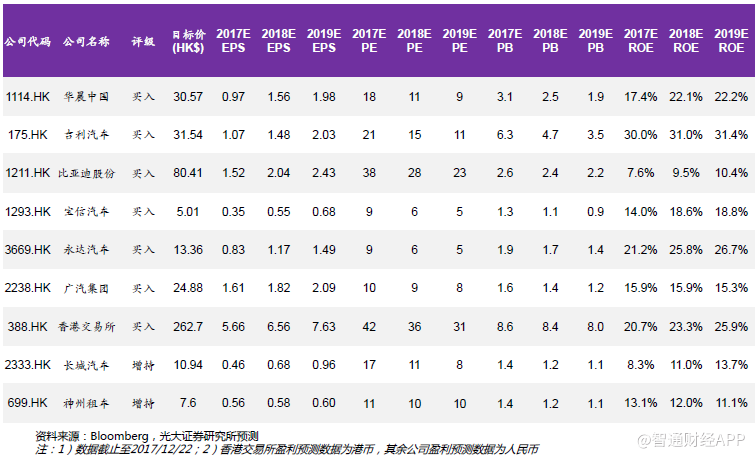

投资建议:推荐华晨中国(01114),给予“买入”评级,目标价HK$30.57,长期看好吉利汽车(00175),给予“买入”评级,目标价HK$31.54,看好比亚迪(01211),给予“买入”评级,目标价HK$80.41。

市场回顾

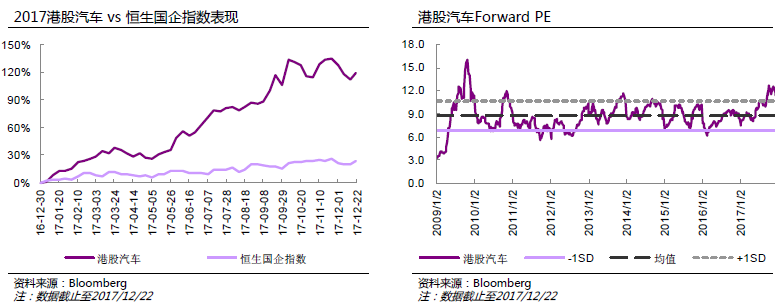

2017港股汽车板块:涨幅靠前(上涨约120%vs恒生国企指数上涨约24%),估值扩张(Forward PE从近9x扩张至约12x)。

2018E投资主题:寻求盈利增长确定性较强标的。

传统燃油汽车

2018E车市承压

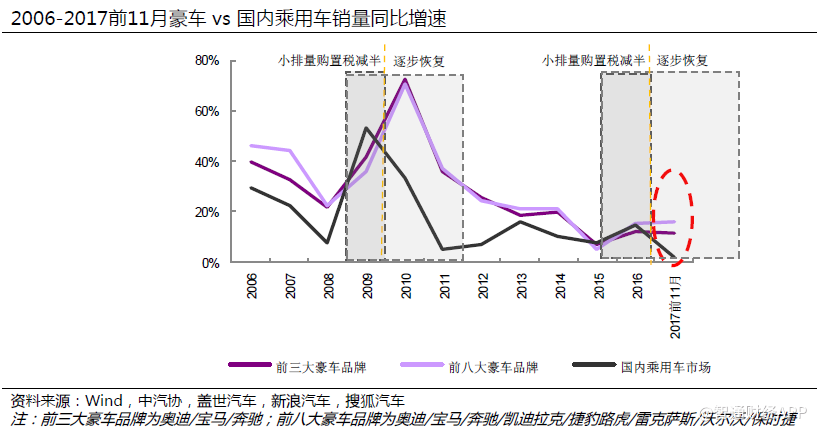

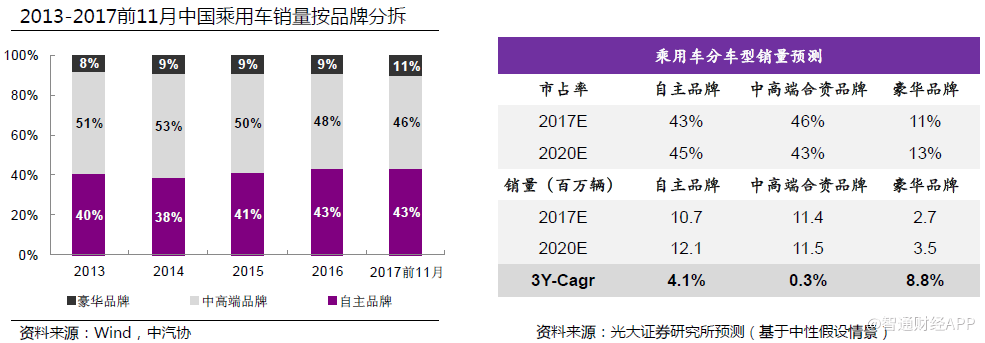

2017前11月市场已呈分化格局:其中,前三大/前八大豪车品牌在华销量分别同比增长11.7%/15.9%(vs国内乘用车市场约1.9%)。

2018E小排量乘用车购置税率恢复至10%,预计市场销量/车企毛利率承压、分化加剧,看好豪车产业链、以及向上转型突破确定性较强的自主品牌车企。

豪车产业链发展趋势

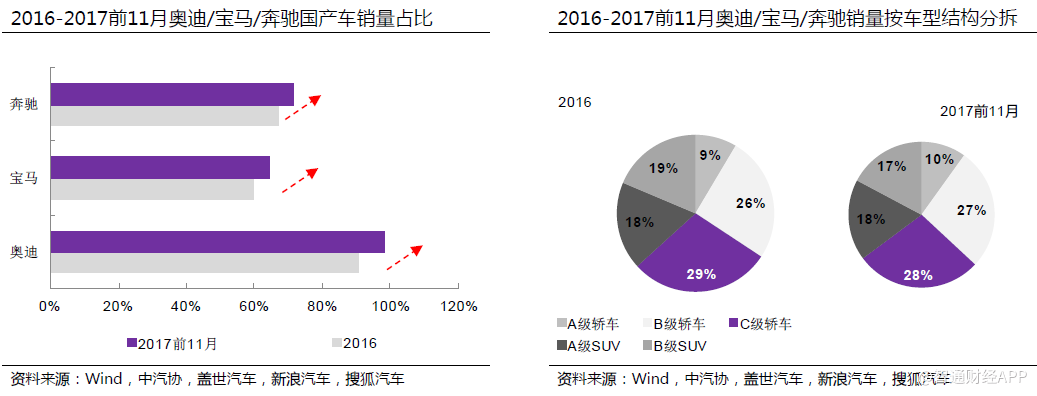

豪车品牌受益于消费与车型升级趋势、通过加快车型(尤其国产/入门级车型)导入等,下探挤压以中高端品牌为主的市场份额。

2017前11月,奥迪/宝马/奔驰国产车型销量占比、以及A级车型合计销量占比已分别提升至98%/64%/72%、以及28%。

豪车产业链增长驱动力——消费和车型升级趋势

豪车产业链增长驱动力——消费和车型升级趋势

豪车产业链增长驱动力——汽车金融催化

豪车品牌汽车金融渗透率约>50%(vs市场约30%-40%)。

消费习惯改变、汽车金融日益普及(国内汽车金融公司总资产规模扩大/零售贷款余额占比提升),有望进一步催化豪车市场销量前景。

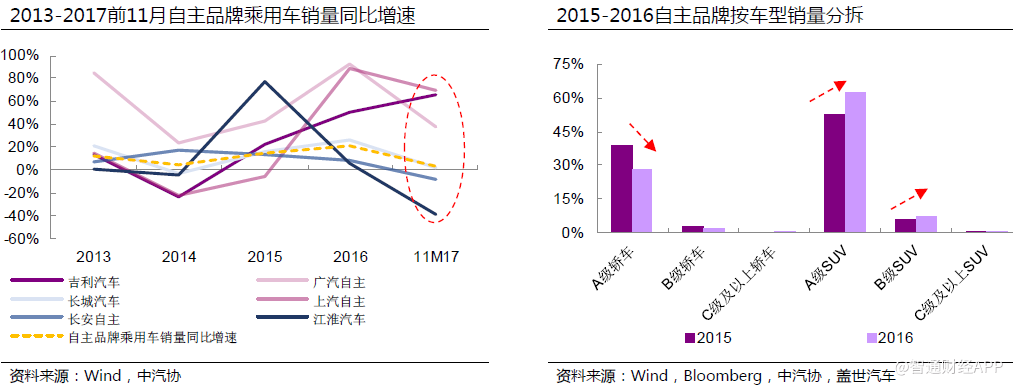

自主品牌发展趋势

2017前11月,吉利/广汽自主乘用车销量同比增速分别约66.3%/38.4%(vs国内自主品牌乘用车市场销量同比增速约3.5%)。

2018E自主品牌或进一步分化,研发积累/向上转型突破趋势已现。

自主品牌增长驱动力——新车购置

自主品牌增长驱动力——新车购置

国内部分3-5线省市的汽车保有量远远落后于平均水平;3-5线省市新车购置需求有望释放,但受制于购置税率波动预计驱动力减弱。

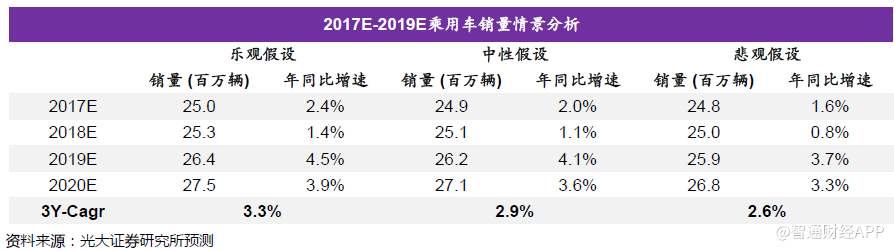

2017E-2020E销量前景分析

预计豪车品牌稳健增长前景有望延续,自主品牌优胜劣汰趋势显现/向上转型突破确定性较强标的或对冲市场风险。

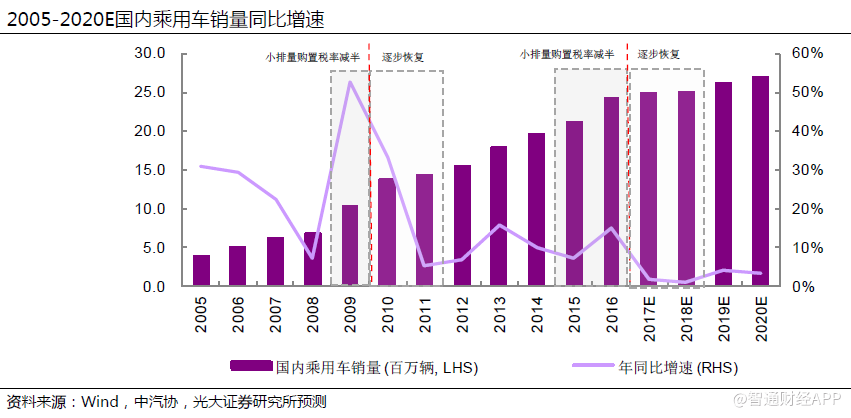

预计2017E-2020E国内传统燃油乘用车市场有望实现2.9%的销量年复合增长(其中,豪华品牌达8.8%vs自主品牌达4.1%/合资品牌达0.3%)。

新能源汽车

政策面判断

1)政策刺激方面:规范化/体系化、强化以技术为核心的动态补贴,或面临补贴政策风险(提前退坡/补贴金额下降)。

2)政策倒逼方面:双积分落地/全面禁售传统燃油车规划,有望对冲补贴政策风险/达到车企资源的合理再分配、为全面推广积极布局。

目前国内新能源汽车尚属于由供求双方政策驱动的推广期。

市场需求面或仍主要集中在:终端售价/使用成本(补贴/政策刺激)、车型选择/性能(纯电动续航里程/电池能量密度)、以及便利性(充电桩布局)。

需求面判断

可比A级新能源车型的实际总售价与小排量购置税率优惠的A级传统燃油车型实际总售价相近、甚至部分车型价格下降约15%-20%。

受政策倒逼推动、厂商结合成本下降等终端调价有望对冲补贴政策风险,维持新能源汽车相较传统燃油汽车的价格竞争力。

除车辆保险和养路费用、车辆维修费用、停车等其他费用以外;从油价与电价角度来看,纯电动乘用车比传统燃油车使用成本下降30%-50%。

从2017《新能源汽车推广应用推荐车型目录》来看,车型增多/纯电动乘用车车型性能持续改善(第11批纯电动续航里程>250km的车型数量占比达56%、第11批电池能量密度>120Wh/kg的的车型数量占比达85%)。

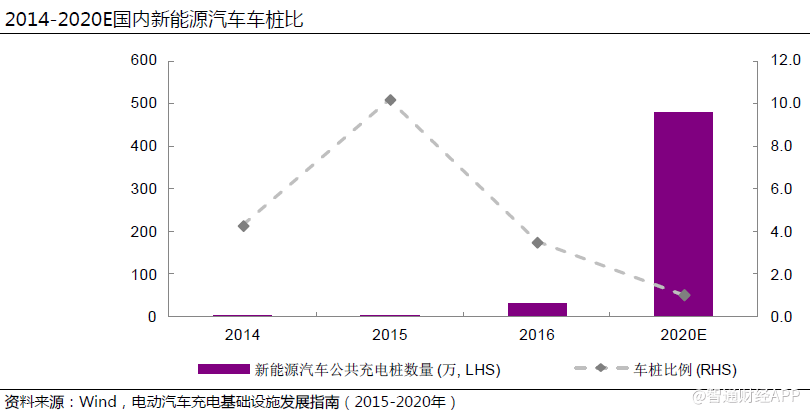

另外,国内充电桩渗透率/车桩比呈快速改善趋势,截至2016年底车桩比已改善至约3.6:1(vs 2015约10:1)。

预计充电桩合理布局/渗透率不断提升(2020E规划车桩比约1:1)、以及兼容性/功率性/安全性等不断增强,或提振新能源汽车潜在需求。

2017E-2020E销量前景分析

补贴政策风险/新一轮地方补贴政策空白期或导致2018E初销量承压,依然看好2H18E销量稳健增长前景;预计2H19E-2020E市场竞争加剧/政策倒逼有望带动新能源汽车实现销量快速增长(2017E-2020E年复合增长率约40%)。

投资建议

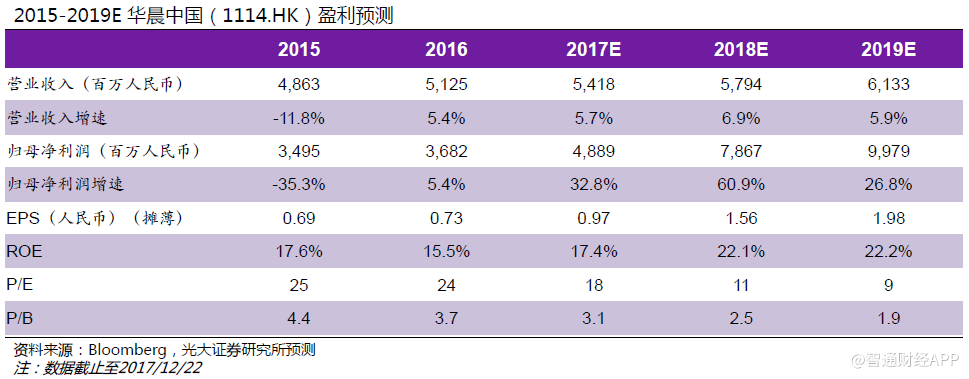

1.华晨中国,“买入”评级,目标价HK$30.57

维持看好豪车市场回暖、新5系/SUV-X3等新车上市提振,驱动的宝马产品周期走强与华晨宝马业绩改善前景;主机厂受前端小幅零售折扣波动影响有限,维持其在产品周期中后期实现业绩强劲增长的观点(2018E-2019E 或为最强期)。

核心风险提示:宝马产品周期大幅不及预期,新产品周期前期利润率承压等。

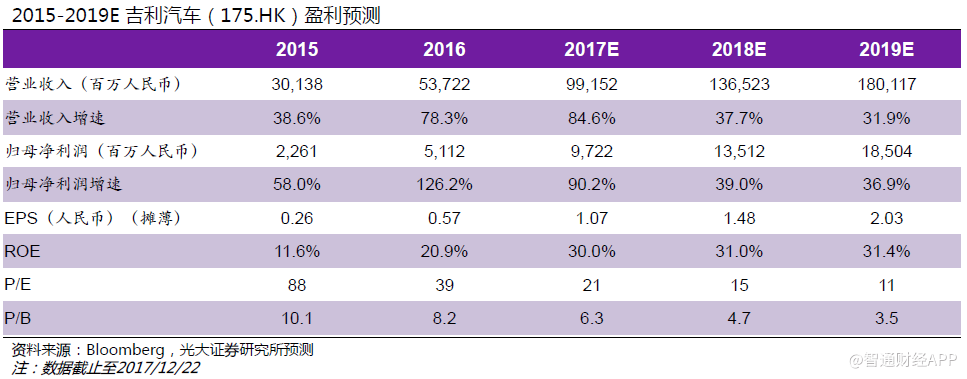

2.吉利汽车,“买入”评级,目标价HK$31.54

2.吉利汽车,“买入”评级,目标价HK$31.54

看好领克01竞争力,公司或是自主品牌向上转型突破确定性最强标的之一。

2018E吉利品牌5款高性价比新车型上市(其中4款为新细分领域新车型),有望驱动其销量持续稳健增长/对冲市场销量承压风险。

核心风险提示:销量/新车上市不及预期,2018E车市承压,领克合资公司初期利润率承压等。

3.比亚迪,“买入”评级,目标价HK$80.41

3.比亚迪,“买入”评级,目标价HK$80.41

政策驱动新能源汽车行业长期健康发展,比亚迪在产业链垂直整合、技术/成本/电池产能等方面的竞争优势也将逐步凸显。

预计有望利用其产业链优势,通过小微型新能源车型较高性价比拓宽至3-5线(非双补)省市,进一步维稳市占率/为双积分积极布局。

核心风险提示:政策风险/毛利率不及预期,销量/新车上市不及预期等。

风险提示:

传统燃油汽车市场,受小排量购置税率波动,市场销量/车企毛利率承压; 豪车品牌销量/新车上市不及预期,需求减弱/折扣率扩大影响产业链利润率; 自主品牌研发积累/向上转型突破不及预期,转型初期利润率承压。

新能源汽车市场,补贴政策风险(提前退坡/补贴金额下降),市场销量/车企毛利率承压; 新一轮初地方补贴政策空白期,削弱市场需求/影响车企车型销量与上市规划; 产业链技术升级/新车上市不及预期,后端充电桩运营推进力度不及预期。