本文来自“林奇法则”微信公众号,原文标题为《2017年度总结》。

a账户持仓(成立于2013年1月1日)

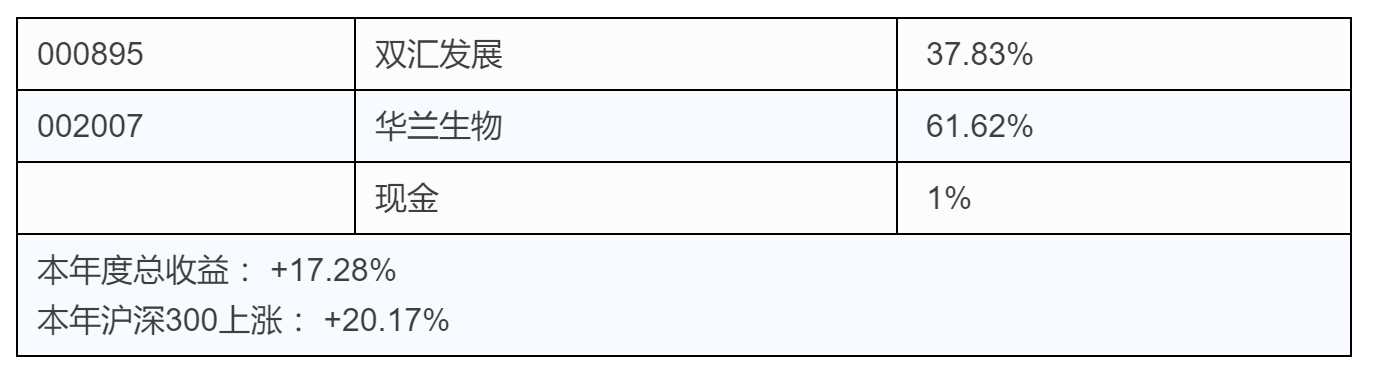

b账户持仓(成立于2017年2月6日)

总体来说对于这5年的投资还是较为满意,不过这5年主要参与的市场指数表现都还不错,因此本身并没有经历过残酷的考验,还需要不断地思考和学习,为未来的困难提前做好思想准备。

可以看到我的仓位正在趋于集中,“为什么要集中投资?” 现在才慢慢真正的想明白这个道理。最近读《从0到1》这本书,里面有一章节讲到风险投资中的幂次法则,风险投资的回报不是正态分布,一小部分公司完胜其他所有公司,如果你撒开大网而不是集中投资少数公司,收益率将大幅下滑,看到这里思考一下我们生活中的幂次法则,贫富差距不是正态分布,少数富人财富超过大部分普通人总和,超级球星的身价超出整个国家的球员。我们在二级市场投资也是一个道理,那些优质的少数公司回报率超越剩下的所有公司很多倍。投资难在拒绝平庸,拥抱伟大,因为平庸的机会太多,而伟大的机会稀少,大部分人无法忍受什么都不去做。

投资真正重要的不是你看对了公司,而是你看对了并且重仓买入了,否则做的再多也毫无意义,不敢重仓说明你还没看懂,或者说研究的还不够,减少持股,可以让我的精力更加集中去思考和深入的研究投资标的。

我在投资中最看重的三点,也是投资中的核心要点:

1、确定性

对现实的正确认知,已知的信息。确定性包含两个大的方面:

第一,行业确定性。

首先我们要知道行业的整体大小,比如肉制品行业非常大,就拿猪肉来说,整个产业链有4w亿的产值,餐饮业那更大了,每天中国人不知道要吃掉多少东西,对于投资人来说我们应该尽量投入到大行业中;其次,关注行业的更替性,比如早期相机行业是个巨大行业,但是数码相机夺得了胶片相机的大部分市场,手机行业也是巨大的行业,但是智能手机替换掉了功能手机的大部分市场,那么未来植物肉有可能替换掉目前的传统肉制品市场,我们要密切注意所在行业的产品更替性。

第二,公司确定性。

首先,公司的历史财务数据;是否足够优秀,是否高于整个市场平均回报率,资产负债是否良好。其次,公司市场地位;是处于绝对领先的位置,还是占据了某方面的优势,比如行政垄断,地域垄断,专利垄断等等。

2、逆向性

与人性的对抗,心理的博弈。逆向投资分两种情况:

第一,业绩短期下滑,公司股价伴随大幅下滑,有可能会出现机会;

第二,业绩长期不达预期或者说以前大家对它的预期太高,导致公司股价一直在停滞不前。这个时候就是要通过前面确定性的来抵御人性的恐惧,详细的分析公司的各方面,做到理性投资。

3、成长性

关于企业商业的洞察力,投资的眼界。投资就是投未来,说起来很容易,这个对于投资者来说是进化的最后一步,因为前面两点一个是历现存数据,一个是心理建设,而商业洞察力包含的东西太多,需要长时间的实践观察才能有一些提高。

三者兼有的机会可遇不可求,大部分时候我们只能追求三点中的两点。结合今年买入的标的来看:

确定性:华兰生物,双汇发展,粤高速b,福寿园,呷哺呷哺,敏华控股。

逆向性:华兰生物,双汇发展。

成长性:福寿园,呷哺呷哺,敏华控股。

时代进步,科技发展,但投资的能力圈扩展的速度远比这个要慢,我至今主要的投资仍然是围绕一些传统行业进行,这些公司业务简单明了,不确定性程度较低,很多人开始拥抱新科技,比如强大的腾讯,阿里巴巴,苹果,亚马逊,facebook,谁不知道这些是优秀的公司,但是就像格雷厄姆村的那些大猩猩一样,诚然他们都取得了优秀的成绩,但是持股却很极少重复,这源于投资方式的不同,能力圈的不同,投资再优秀的公司也必须建立在你对它足够了解的程度下,因此虽然我从事的行业与互联网相关,但是也迟迟不敢踏出这一步,仍然固守以pe为估值的基础,在投资中真正能够取得成绩并非是发现伟大的公司,而是懂得拒绝你不够了解的“优秀”公司,因为后者远比前者要困难的多,毕竟在有限的生命中我们注定要错失很多伟大的公司,但这并不影响我们取得优秀的投资成绩。

我们致力于寻找有垄断基因的公司,垄断不仅创造了超额的利润,同时可以为企业的创新提供更多的资金,而处于竞争环境中的企业总是疲于奔命,以免被不断进步的世界所淘汰,虽然存活的时间长短不一,但最终无法逃脱灭亡的命运。

为什么选择价值投资?基业长青里面有一句话“我们坚守这样的价值观是因为它们明确了我们代表什么,即使在某种情况下,这样的价值观使我们在竞争中处于不利的位置,我们仍然要坚守它们。”价值投资不就是对一种理念的认可和坚守嘛?(编辑:何钰程)

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。