今年以来,华晨中国(01114)的股价表现相当不错,涨幅达1倍,但对比汽车行业同周期涨幅仅高出2.4%,仅处于行业平均水平。智通财经APP在2017年11月26日写了一篇《超额收益超7成,永达汽车(03669)靠啥支撑起它的股价?》的报告,谈到永达汽车股价对比行业超额收益超7成。

华晨中国和永达汽车这两家公司的股价涨幅差异原因在哪呢?

实际上华晨中国和永达汽车有着不一样的地方,华晨中国不是纯粹的汽车经销商,它有制造业务,包括了豪华车宝马的制造,而永达则专注汽车经销业务,具体估值算法上会有所差异。不过成长性依然是上市公司市值增长的最大法宝,那么华晨中国是否具有像永达那样超越行业的涨幅呢?我们具体来看看华晨中国的情况。

一、利润构成,宝马业务持续性的高度贡献率

华晨中国为投资控股公司,该公司通过旗下的公司主要经营两项业务,分别是制造和销售轻型客车及汽车零部件和制造及销售宝马汽车,这两项业务分别由该公司的附属公司如华晨金杯,和合资公司如华晨宝马进行运营。当然华晨中国也有发动机业务,载体如新晨动力,汽车金融业务,载体如华晨东亚汽车金融公司。

智通财经APP观察到,华晨中国的业绩报表安排所采取的会计方式需要留意,该公司的主要业务收入分录基于附属公司的业务构成。按照规则,持股50%及以上就要报表合并,但该公司持股50%股权的合资公司华晨宝马的宝马制造销售业务并未进行业务和收入并表,因此该公司收入的表现只是轻型客车及零部件和汽车金融业务。

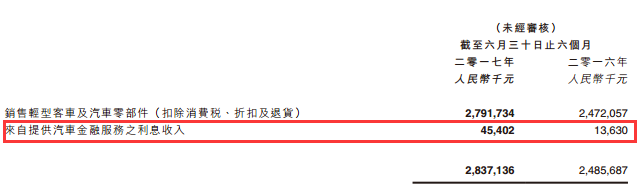

图片来源:华晨中国2017年中报

2017年上半年,华晨中国收入为28.37亿元,同比增长14.1%,但毛利率为1.17亿元,同比增长99%。上文谈到华晨中国收入表现基于轻型客车及汽车金融业务,毛利率大幅增长,表面看该两项业务成本上控制较好,但如果将毛利率扣除期间费用及其他成本,实际上是亏损的,亏损7.37亿元。在轻型客车业务上,华晨中国已连续亏损多年。

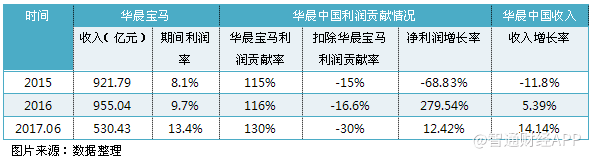

合资企业华晨宝马贡献利润26.67亿元,联营公司,如新晨动力等贡献1.25亿元,这也导致了华晨中国2017年上半年期内利润20.51亿元,同比增长达22.3%。若从华晨宝马的宝马汽车业务历年对华晨中国利润的贡献率情况看,基本上每年的贡献率都超过了100%,扣除联营企业的利润贡献,轻型客车业务成为利润累赘。

华晨中国没有将华晨宝马合并账目,因此收入的报表表现并不是很好看,倘若按权益法合并账目,2016年华晨中国的营收为528.77亿元,2017年上半年为293.6亿元,年化PS值为1.8倍。值得注意的是,华晨宝马收入和期间利润率均稳定增长,即使不并账,该项目也有望继续推动华晨中国利润持续性增长。

二、亏损端和贡献端共同发力

上文已经谈到华晨中国存在明显的两大特征,第一个特征是轻型客车业务连年亏损,第二个是宝马汽车业务持续性的高度贡献,因此该公司重点方向是如何将亏损的业务减少亏损甚至实现盈利,将继续扩张盈利能力强的业务,放大贡献率。我们可以看到华晨中国在这两个特征上所采取的一些动作。

(一)、引入百年品牌雷诺欲扭转轻型客车亏损状态

2017年7月份,华晨中国通过收购再出售引入雷诺集团,将沈阳华晨金杯49%股权予雷诺,而雷诺是欧洲最大的轻型商用车(LCV)制造商的百年品牌,管理和开发电动轻型商用车方面经验丰富,技术水平高,华晨中国明显想通过引入雷诺,降低生产及技术成本,利用品牌扭转该公司在LCV领域的亏损状态。

图片来源:华晨中国公告

华晨金杯计划将金杯新快运,F50小型MPV型号打造成明显产品,留住现有客户,品牌保持商用和商务分部竞争优势,同时,该公司也在积极引入新能源汽车,雷诺在这方面也具有优势,可帮助该公司实现多样化、差异化产品。当然,雷诺的作用是否能够得到爆发性效应,实现轻型商用车收入大幅增长以及净利润的扭亏为盈尚且未知。

(二)、强势周期与扩张带来的销量贡献

华晨宝马是华晨中国重点打造的盈利项目,2017年上半年,该项目收入为530.43亿元,同比增长18.7%,期内盈利71.06亿元,同比增长39.55%。在具体产品销售方面,2017年上半年,华晨中国的宝马3系、5系、X1及2系旅行车销量分别增长27.2%、-15%、141%、53%,其中增长最快的是宝马X1系,销量达42732辆,仅次于5系和3系。

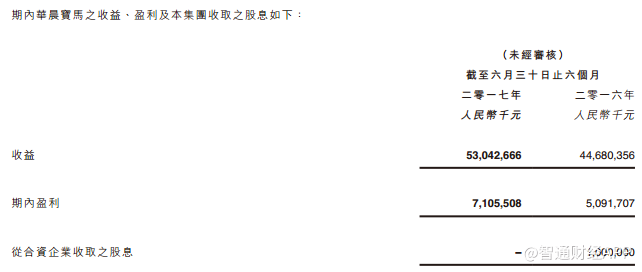

图片来源:华晨中国2017年中报

值得注意的是,华晨宝马的全新1系轿车2017年3月份,到2017年6月底销量为11572辆,2017年6月份推出的全新宝马5系,到9 月,新5系月销量约1.1 万辆,新五系智能驾驶程度高,性能以及竞争力较强,后续可为该公司带来可观的收入贡献。而且大东厂房产能扩张计划于2017年5月完成,用于生产宝马全新5系产品。

除了新产品的扩张计划,华晨宝马未来或进入宝马的强势产品周期,2018年上半年国产引进中型SUV X3,2019年换代新宝马3系,强劲的产品周期将带动华晨宝马的销量增长,从而带动华晨中国利润的高增长。2017年上半年,华晨宝马拥有476间全方位服务的4S店。

三、加码汽车金融抓住消费升级的机会

实际上,宝马在中国的销量仍保持双位数的增长态势,2016年豪华车销量达220 万台,5年复合增长率高达18.2%,其中豪华车销量排行榜中,宝马以51.6万辆位居第二,奥迪为58.9万辆,居第一,但宝马的销量增长率为11.3%,远远高于奥迪的销量增长。2017年上半年中国豪华车销量保持双位数增长,同比增长达17%

为了满足国内对豪华汽车的强劲需求,华晨中国加大了汽车金融业务,该公司的汽车金融运行载体华晨东亚汽车金融,正与捷豹路虎加强战略合作关系,为其在中国之客户及经销商提供资金。2017年上半年,华晨中国汽车金融收入为0.454亿元,同比增长233%。随着汽车金融参透率加大,该项业务有助于华晨宝马新产品以及销量的高增长。

综上内容,华晨中国通过引入雷诺,利用雷诺在资金、技术、管理经验上的优势,预期将降低华晨金杯的轻型客车的生产成本,通过差异化产品也有利于销量的增长,该项业务有望逐步减少亏损,甚至扭亏为盈。而宝马产品强势需求,华晨中国通过产能扩张和汽车金融的布局,也有助于加强核心产品优势,继续带动该公司的利润持续增长。

华晨中国具有较高的成长性预期,包括宝马业务的销量增长预期以及轻型客车扭亏的预期,投资者可关注该公司的新产品销量运行状况,包括最新的宝马全新5系产品。